中心思想

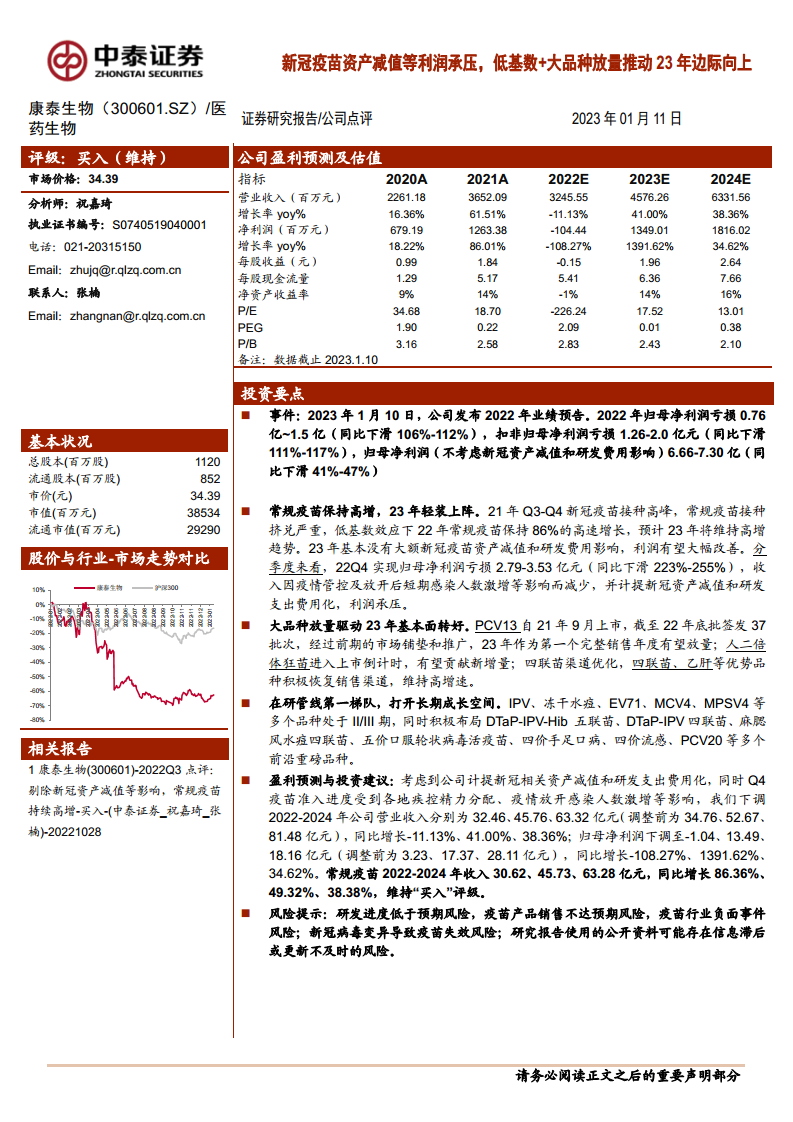

2022年业绩承压与2023年增长展望

康泰生物在2022年面临显著的利润压力,主要源于新冠疫苗资产减值和研发费用化。公司归母净利润预计亏损0.76亿至1.5亿元,同比大幅下滑106%-112%。然而,报告强调,在剔除新冠相关影响后,常规疫苗业务保持强劲增长,为2023年的业绩反弹奠定基础。预计2023年将受益于低基数效应和核心大品种的放量,实现利润的边际向上改善。

常规疫苗驱动与长期发展潜力

公司未来的增长核心在于常规疫苗业务的持续高增长和丰富在研管线的逐步兑现。2022年常规疫苗实现了86%的高速增长,预计2023年将继续保持这一趋势。同时,PCV13(13价肺炎球菌结合疫苗)等大品种的放量以及人二倍体狂苗的上市,将成为驱动2023年基本面转好的关键因素。此外,公司在IPV、冻干水痘等多个前沿重磅品种上的研发投入,预示着其长期成长空间的广阔。

主要内容

2022年业绩预告分析

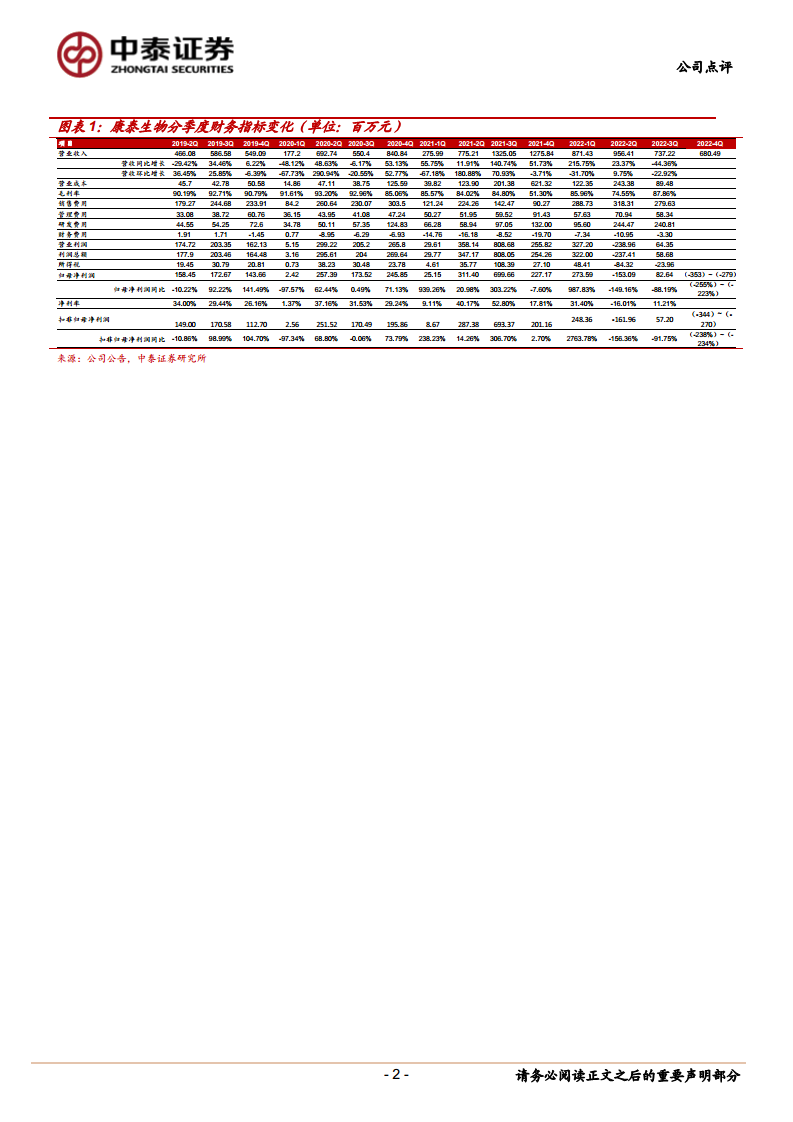

康泰生物于2023年1月10日发布2022年业绩预告,显示公司归母净利润预计亏损0.76亿至1.5亿元,同比下滑106%-112%;扣非归母净利润预计亏损1.26亿至2.0亿元,同比下滑111%-117%。报告指出,若不考虑新冠资产减值和研发费用影响,归母净利润预计为6.66亿至7.30亿元,同比下滑41%-47%。这表明新冠相关的一次性因素是导致2022年业绩承压的主要原因。2022年第四季度,公司归母净利润预计亏损2.79亿至3.53亿元,同比下滑223%-255%,主要受疫情管控、感染人数激增以及新冠资产减值和研发支出费用化影响。

常规疫苗业务表现与2023年展望

尽管整体业绩承压,常规疫苗业务在2022年表现出色,实现了86%的高速增长,主要得益于2021年第三、四季度新冠疫苗接种高峰期对常规疫苗接种的挤兑效应所形成的低基数。展望2023年,公司预计常规疫苗将维持高增长趋势。由于2023年基本没有大额新冠疫苗资产减值和研发费用影响,公司利润有望大幅改善,实现“轻装上阵”。

大品种放量与市场驱动

报告强调,大品种的放量将是驱动康泰生物2023年基本面转好的核心动力。PCV13自2021年9月上市以来,截至2022年底已批签发37批次,经过前期的市场铺垫和推广,预计2023年作为其第一个完整销售年度将实现显著放量。此外,人二倍体狂苗已进入上市倒计时,有望贡献新的业绩增量。四联苗、乙肝疫苗等优势品种也在积极优化销售渠道,预计将维持高增速。

研发管线与长期成长空间

康泰生物在研管线处于行业第一梯队,为公司打开了长期成长空间。目前,IPV(灭活脊髓灰质炎疫苗)、冻干水痘疫苗、EV71(肠道病毒71型疫苗)、MCV4(四价流脑结合疫苗)、MPSV4(四价流脑多糖疫苗)等多个重磅品种正处于II/III期临床试验阶段。同时,公司积极布局DTaP-IPV-Hib五联苗、DTaP-IPV四联苗、麻腮风水痘四联苗、五价口服轮状病毒活疫苗、四价手足口病疫苗、四价流感疫苗、PCV20(20价肺炎球菌结合疫苗)等多个前沿重磅品种,展现了其在疫苗领域的持续创新能力和未来增长潜力。

盈利预测与投资建议

考虑到新冠相关资产减值和研发支出费用化,以及疫苗准入进度受疫情影响,中泰证券下调了康泰生物2022-2024年的盈利预测。调整后,预计2022-2024年营业收入分别为32.46亿元、45.76亿元、63.32亿元,同比增长-11.13%、41.00%、38.36%。归母净利润下调至-1.04亿元、13.49亿元、18.16亿元,同比增长-108.27%、1391.62%、34.62%。常规疫苗收入预计在2022-2024年分别达到30.62亿元、45.73亿元、63.28亿元,同比增长86.36%、49.32%、38.38%。基于常规疫苗的持续高增长和未来发展潜力,中泰证券维持对康泰生物的“买入”评级。

风险提示

报告提示了多项潜在风险,包括研发进度低于预期、疫苗产品销售不达预期、疫苗行业负面事件、新冠病毒变异导致疫苗失效,以及研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

总结

康泰生物在2022年因新冠疫苗资产减值和研发费用化而面临业绩亏损,但其常规疫苗业务保持了86%的高速增长。展望2023年,公司有望凭借低基数效应、PCV13等大品种的放量以及人二倍体狂苗的上市,实现利润的显著改善和基本面的转好。同时,公司丰富的在研管线为长期成长提供了坚实基础。尽管盈利预测有所下调,但基于常规疫苗的强劲增长和未来潜力,中泰证券维持“买入”评级,并提示了研发、销售及行业事件等相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用