中心思想

多肽领域领先地位的巩固

诺泰生物凭借其司美格鲁肽原料药在国内首批申报获得受理,以及该品种在全球市场的巨大潜力,确立了其在多肽药物研发与生产领域的领先地位和显著的先发优势。这一关键进展不仅彰显了公司在核心技术和市场布局上的前瞻性,也为其在全球重磅药物供应链中的角色奠定了基础。

战略聚焦与盈利能力提升

公司通过一系列战略性业务整合,包括剥离非核心业务并聚焦于高附加值的CDMO(合同研发生产组织)服务以及以多肽和特色原料药为主的自主选择产品,有效优化了资源配置。此举有望凭借其强大的技术平台优势和原料药制剂一体化策略,实现盈利能力的持续增长和核心竞争力的显著提升,从而驱动公司长期价值的实现。

主要内容

司美格鲁肽市场机遇与诺泰生物的先发优势

诺泰生物近日在多肽药物领域取得了里程碑式的进展,其注册申报的司美格鲁肽原料药已获得中国国家药品监督管理局药品审评中心(CDE)的受理。与此同时,该品种的药物主文件(DMF)也已获得美国食品药品监督管理局(FDA)的受理,并正与制剂产品进行关联审评。这一系列进展不仅标志着诺泰生物在多肽药物研发与生产能力上的显著实力,更彰显了其在该领域的核心竞争优势和国际化布局。

司美格鲁肽作为全球范围内备受瞩目的重磅多肽药物,由诺和诺德公司开发,在糖尿病治疗和体重管理方面展现出卓越的临床效果和巨大的市场潜力。根据诺和诺德披露的数据,2022年前三季度,司美格鲁肽用于降糖适应症的全球销售额合计达到约66.4亿美元,而用于减肥适应症的销售额也达到了约5.0亿美元。这充分说明了司美格鲁肽在全球医药市场中的巨大商业价值和广阔应用前景,其作为全球重磅品种之一的地位无可争议。

在国内市场竞争格局方面,CDE官网数据显示,目前申报司美格鲁肽原料药登记申请的国内企业仅有诺泰生物与天吉生物两家。这意味着诺泰生物在司美格鲁肽原料药的国产化进程中占据了领先地位。一旦其原料药获批,公司将凭借其先发优势,有望在国内市场中迅速建立起强大的市场份额,并为下游制剂企业提供关键的原料支持,从而进一步巩固其在多肽原料药领域的市场领导地位。这种先发优势对于抢占市场份额、建立品牌认知和形成规模效应至关重要,将为公司带来显著的竞争壁垒和商业回报。

战略聚焦、业务优化与未来增长路径

诺泰生物正积极实施一系列战略调整,旨在优化资源配置,提升核心竞争力,实现“瘦身”后轻装上阵。公司将战略重心聚焦于CDMO(合同研发生产组织)业务以及以多肽和特色原料药为主的自主选择产品业务,以期实现更高效益的增长。

1. 业务整合与资源优化:

为提升盈利能力和运营效率,诺泰生物已采取一系列整合措施。例如,公司于2022年6月30日公布,将仿制药CRO业务新博思45%股权以1350万元人民币的价格转让给浙江众成。此举旨在剥离过去投入较高但产出周期较长的非核心业务,使公司能够将更多资源集中于高增长、高附加值的主营业务。此外,公司于2022年9月28日公布,拟以“GIP和GLP-1双激动多肽化合物及药学上可接受的盐与用途”专利权作价2000万元人民币增资禾泰健宇。这一投资体现了公司在新药研发领域的战略布局,尤其是在具有创新潜力的多肽药物方向,有望通过外部合作加速新药研发进程,并为公司未来发展储备创新产品。通过这些整合,公司有望将更多资源聚焦于主业CDMO及以多肽、特色原料药为主的自主选择产品业务,从而进一步提升其核心竞争力。

2. CDMO业务的加速发展:

诺泰生物在CDMO领域拥有两大核心技术平台优势,使其能够与全球知名药企建立长期稳定的合作关系,包括吉利德(Gilead)、英赛特(Incyte)、硕腾(Zoetis)和Mirati等。这些合作关系不仅证明了公司在技术实力和质量管理方面的国际认可度,也为CDMO业务的持续增长奠定了坚实基础。报告预计,2023年公司有望迎来1-2个商业化品种的落地,这将显著加速CDMO业务的增长步伐,带来稳定的收入流和更高的利润贡献。CDMO业务的增长,将进一步提升公司的技术服务能力和市场影响力,成为公司重要的增长引擎。

3. 自主选择产品线的逐步收获:

公司在自主选择产品方面拥有丰富的管线储备,目前约有18个产品处于不同研发阶段。具体来看,已有4个原料药产品获得批准,3个处于注册申报阶段,显示出公司在原料药领域的深厚积累和市场转化能力。在制剂方面,已有2个产品获得批准,另有2个处于CDE审评阶段。随着这些产品逐步进入商业化阶段,诺泰生物的业务将迈入收获期。公司有望凭借其在原料药和制剂生产方面的“一体化”成本优势,在未来的药品集中采购中占据有利地位,从而获取更大的市场份额和利润空间。这种一体化策略有助于降低生产成本,提高产品竞争力,并在政策导向下实现可持续发展。

财务预测与投资评级:

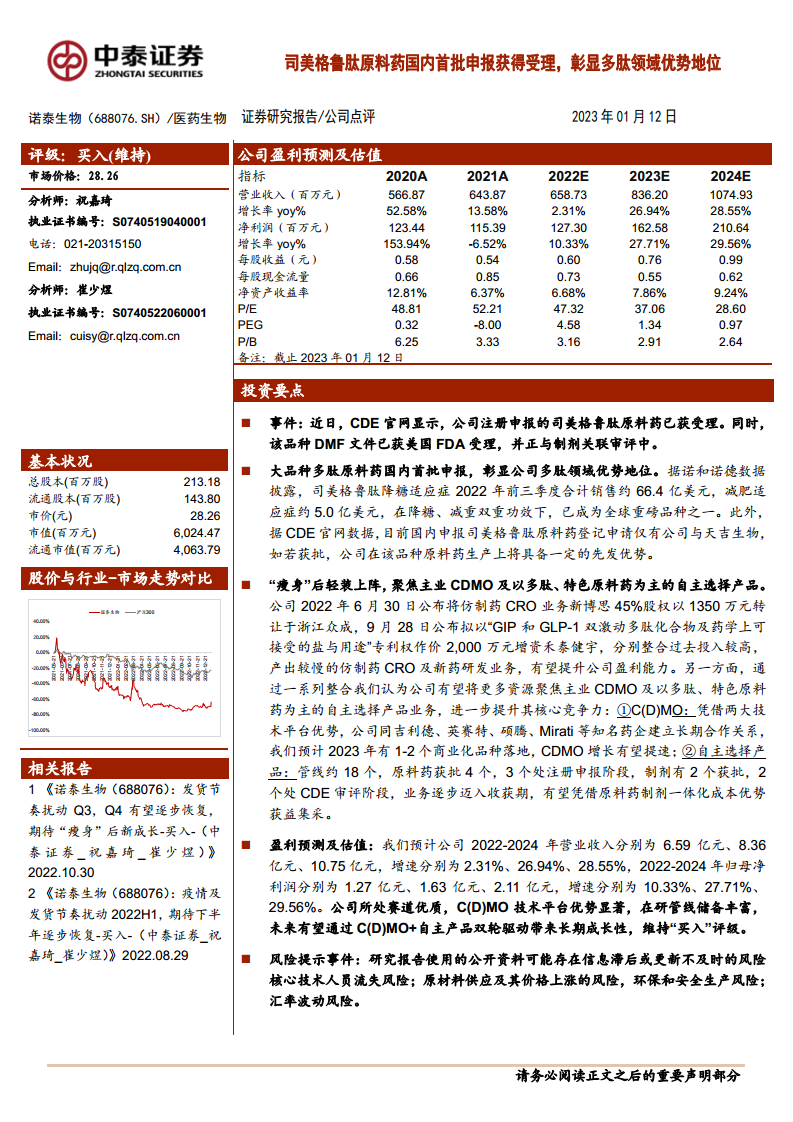

根据中泰证券的盈利预测,诺泰生物在未来几年将保持稳健的财务增长态势。

- 营业收入方面: 预计2022年、2023年和2024年的营业收入将分别达到6.59亿元、8.36亿元和10.75亿元。相应的同比增长率分别为2.31%、26.94%和28.55%。这表明在经历2022年的平稳期后,公司营收增长将显著提速,尤其是在2023年和2024年,预计将实现近30%的复合增长,体现了公司业务扩张的强劲势头。

- 归属于母公司净利润方面: 预计2022年、2023年和2024年的归母净利润将分别达到1.27亿元、1.63亿元和2.11亿元。相应的同比增长率分别为10.33%、27.71%和29.56%。净利润的增长趋势与营收增长相匹配,显示出公司盈利能力的持续增强和经营效率的提升。

- 每股收益(EPS): 预计2022年、2023年和2024年分别为0.60元、0.76元和0.99元,反映了股东回报的逐步提升。

- 估值指标: 报告给出的P/E估值显示,2022年、2023年和2024年分别为47.32倍、37.06倍和28.60倍,随着盈利增长,估值水平逐步趋于合理,反映了市场对公司未来增长的预期。

综合来看,诺泰生物所处的医药生物赛道具有长期增长潜力,其C(D)MO技术平台优势显著,且在研管线储备丰富,为公司未来发展提供了坚实基础。分析师认为,公司未来有望通过“C(D)MO+自主产品”双轮驱动战略,实现长期可持续的成长性。基于对公司基本面和未来发展前景的积极判断,中泰证券维持对诺泰生物的“买入”评级。

主要风险因素分析:

报告同时提示了投资者需关注的潜在风险,以全面评估投资决策。这些风险包括:研究报告所使用的公开资料可能存在信息滞后或更新不及时的风险;公司近年大幅扩充产能,可能存在产能投放不及预期的风险,影响生产效率和市场供应;作为技术密集型企业,核心技术人员的流失或人才短缺将对公司经营带来不利影响;新药研发项目具有高投入、高风险、长周期的特点,其转让进展存在不确定性,且面临同类竞争加剧的风险;公司毛利率可能面临下降的风险,尤其是在市场竞争加剧和销售规模扩大的背景下;海外收入占比较高,使公司面临人民币汇率波动风险,以及中美贸易政策变化可能带来的不利影响;研发和生产所需原材料的供应及其价格上涨,可能影响公司成本控制和正常经营;以及环保和安全生产方面的压力和潜在事故风险,可能导致停产或处罚,进而影响业务运营。

总结

本报告全面分析了诺泰生物在多肽领域的市场地位、战略调整及其未来的增长潜力。公司司美格鲁肽原料药的国内首批申报受理,不仅巩固了其在多肽领域的先发优势,也预示着其在全球重磅药物供应链中的重要角色。通过剥离非核心业务并聚焦CDMO和自主选择产品,诺泰生物正有效优化资源配置,提升核心竞争力。财务预测显示,公司未来几年营收和净利润将实现稳健增长,其“CDMO+自主产品”双轮驱动战略有望带来长期价值。尽管存在多项运营和市场风险,但鉴于其优质赛道、技术平台优势和丰富的研发管线,诺泰生物被维持“买入”评级,展现出良好的投资前景。

微信扫一扫-立即使用

微信扫一扫-立即使用