中心思想

业绩超预期与主业强劲增长

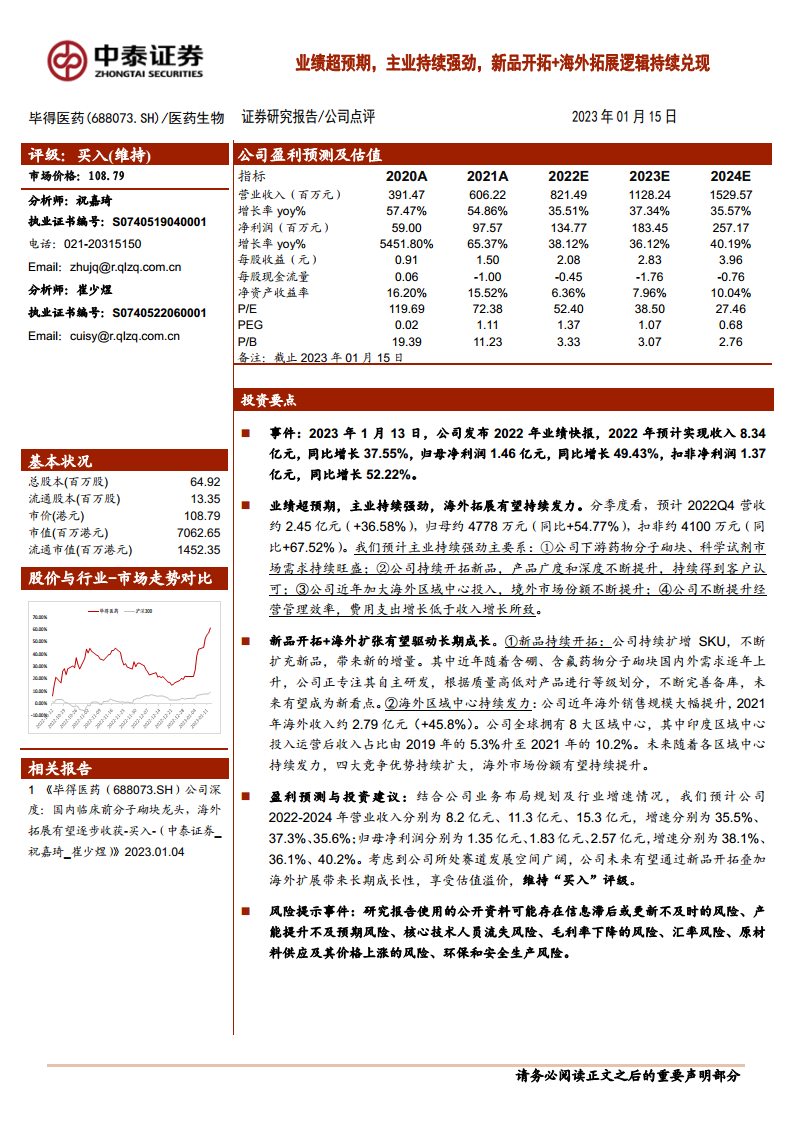

毕得医药2022年业绩快报显示,公司营收和归母净利润均实现高速增长,显著超出市场预期。主营业务持续强劲,得益于下游市场需求旺盛、新品持续开拓、海外市场份额提升以及经营管理效率的优化。

新品与海外拓展驱动长期成长

公司通过持续扩增SKU,特别是含硼、含氟药物分子砌块的自主研发,以及全球8大区域中心的持续发力,构筑了未来长期成长的核心驱动力。分析师维持“买入”评级,看好公司在广阔赛道中的发展潜力。

主要内容

2022年业绩超预期,主业持续强劲

- 2022年业绩快报亮点:

- 公司于2023年1月13日发布2022年业绩快报,预计实现营业收入8.34亿元,同比增长37.55%。

- 归母净利润预计达1.46亿元,同比增长49.43%。

- 扣非净利润预计达1.37亿元,同比增长52.22%。

- 第四季度表现突出:

- 预计2022年第四季度营收约2.45亿元,同比增长36.58%。

- 归母净利润约4778万元,同比增长54.77%。

- 扣非净利润约4100万元,同比增长67.52%。

- 主业强劲增长的驱动因素:

- 下游药物分子砌块和科学试剂市场需求持续旺盛。

- 公司持续开拓新品,产品广度和深度不断提升,获得客户认可。

- 近年加大海外区域中心投入,境外市场份额不断提升。

- 经营管理效率持续提升,费用支出增长低于收入增长。

新品开拓与海外扩张驱动长期成长

- 新品持续开拓策略:

- 公司持续扩增SKU,不断扩充新品,带来新的增量。

- 重点关注含硼、含氟药物分子砌块的自主研发,根据质量高低进行等级划分,完善备库,有望成为未来新看点。

- 海外区域中心持续发力:

- 公司近年海外销售规模大幅提升,2021年海外收入约2.79亿元,同比增长45.8%。

- 公司在全球拥有8大区域中心,其中印度区域中心投入运营后,其收入占比由2019年的5.3%升至2021年的10.2%。

- 随着各区域中心持续发力,四大竞争优势持续扩大,海外市场份额有望持续提升。

盈利预测与投资建议

- 未来业绩预测:

- 预计2022-2024年营业收入分别为8.2亿元、11.3亿元、15.3亿元,增速分别为35.5%、37.3%、35.6%。

- 预计2022-2024年归母净利润分别为1.35亿元、1.83亿元、2.57亿元,增速分别为38.1%、36.1%、40.2%。

- 投资评级与理由:

- 考虑到公司所处赛道发展空间广阔,未来有望通过新品开拓叠加海外扩展带来长期成长性,享受估值溢价。

- 维持“买入”评级。

潜在风险因素分析

- 信息滞后与更新风险: 研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

- 产能提升不及预期风险: 公司近年大幅扩充产能,存在一定的产能投放不及预期的风险。

- 毛利率下降风险: 随着业务规模扩大,若公司不能保持技术和产品竞争优势,毛利率可能趋同行业水平而下降。

- 原材料供应及价格风险: 原材料市场供应、价格波动或质量标准变化可能影响公司正常经营。

- 环保和安全生产风险: 设备故障、操作不当、自然灾害等可能导致安全环保事故,影响公司运营并面临处罚。

财务模型关键数据概览

- 营收与利润增长:

- 营业收入预计从2021年的6.06亿元增长至2024年的15.30亿元,年复合增长率显著。

- 归属母公司净利润预计从2021年的0.98亿元增长至2024年的2.57亿元,保持高速增长。

- 盈利能力指标:

- 毛利率在2021年为49.5%,2022E为49.8%,2023E为46.7%,2024E为49.2%,保持较高水平。

- 净利率在2021年为16.1%,2022E为16.4%,2023E为16.3%,2024E为16.8%,显示稳定的盈利能力。

- ROE在2021年为15.5%,预计2024年回升至10.0%。

- 偿债能力与营运效率:

- 资产负债率预计从2021年的30.6%下降至2024年的17.1%,显示财务结构优化。

- 流动比率和速动比率均保持在健康水平。

- 总资产周转率在0.44-0.53之间,应收账款周转率稳定在5次。

- 估值指标:

- P/E估值预计从2021年的72.38倍下降至2024年的27.46倍,显示随着业绩增长,估值趋于合理。

- P/B估值预计从2021年的11.23倍下降至2024年的2.76倍。

总结

毕得医药2022年业绩表现强劲,营收和归母净利润均实现超预期增长,主要得益于下游市场需求的旺盛、新品的持续开拓、海外市场份额的提升以及经营管理效率的优化。公司通过不断扩增SKU,特别是专注含硼、含氟药物分子砌块的自主研发,以及全球8大区域中心的持续发力,构筑了长期成长的核心驱动力。分析师维持“买入”评级,看好公司在广阔赛道中的发展潜力。同时,报告也提示了信息滞后、产能提升不及预期、毛利率下降、原材料供应及价格波动以及环保安全生产等潜在风险。财务模型预测显示,公司未来几年营收和净利润将保持高速增长,盈利能力稳定,财务结构健康,估值随着业绩增长将趋于合理。

微信扫一扫-立即使用

微信扫一扫-立即使用