中心思想

业绩稳健增长,利润表现亮眼

天坛生物在2022年实现了稳健的业绩增长,其中归母净利润增速显著快于营业收入增速,主要得益于有效的成本费用控制、其他收益的增加以及对成都蓉生持股比例的提升。公司在第四季度积极克服疫情影响,仍保持了良好的盈利能力。

浆站与新品驱动未来发展

公司通过持续拓展采浆规模、加快新浆站建设和收购,以及积极推进产能建设和新产品研发,为未来的持续增长和市场竞争力的提升奠定了坚实基础。新浆站的逐步投产和多项在研产品的上市注册,有望进一步拓宽企业护城河,提升血浆综合利用率。

主要内容

2022年业绩稳健增长,产品批签发表现强劲

- 整体业绩概览: 2022年全年,天坛生物预计实现营业收入42.66亿元,同比增长3.73%;归母净利润8.78亿元,同比增长15.53%;扣非归母净利润8.68亿元,同比增长14.76%。利润端增速快于收入端,主要受益于成本费用控制、其他收益增加以及2021年6月对成都蓉生增资后持股比例的增加。

- 第四季度表现: Q4单季度,公司积极克服疫情影响,预计实现营业收入13.53亿元,同比增长4.53%;归母净利润2.77亿元,同比增长37.25%;扣非归母净利润2.85亿元,同比增长39.37%。

- 主要产品批签发增速: 2022年公司主要产品批签发增速较快,其中人血白蛋白405批次(+25%)、静丙298批次(+15%)、PCC 29批次(+107%)、八因子17批次(+13%)、破免28批次(+100%)。狂免批次有所下降(-29%),乙免批次持平。

采浆规模持续领先,新浆站与收购助力血源拓展

- 采浆量增长: 公司采浆规模业内领先。2022年上半年,公司克服疫情局部爆发影响,通过加大血源发展和稳定工作力度以及绩效考核力度等措施,在营的58家单采血浆站共采集血浆1,015吨,同比增长16%,单站平均采浆量为35吨/年,同比增长10%,效率提升显著。

- 新浆站贡献增量: 2022年下半年以来,公司睢宁浆站、江口浆站、临城浆站陆续获得采浆许可并开始采浆。目前公司仍有21家筹建浆站,建设完成后预计将逐步贡献血浆增量。

- 战略收购: 公司已于2022年9月完成了对西安回天的相关收购及增资工作,此举有助于公司布局陕西省血液制品业务,若后续西安回天生产经营恢复顺利,公司规模将进一步增长。

产能建设与新产品研发齐头并进,提升综合利用率

- 产能建设进展: 成都蓉生永安项目已完成白蛋白、静丙、PCC等产品的生产场地变更等工作;上海血制云南项目的建筑工程和安装工程已进行首尾和整改,厂房设施、设备验证完成安装确认(IQ)及运行确认(OQ);兰州血制的兰州项目完成设计、勘察和监理等项目的招标工作及临建搭建。上述三个血液制品生产基地设计产能均为1200吨,可满足持续提升的产能需求。

- 新产品研发突破: 公司多项在研项目进展顺利。成都蓉生的重组八因子、10%层析静丙、纤原和兰州血制的PCC共4项完成临床研究的项目已提交上市注册申请。成都蓉生的皮下注射人免疫球蛋白及静注巨细胞病毒人免疫球蛋白(pH4)已进入Ⅲ期临床,在研进度国内领先;上海血制的纤原也已进入Ⅲ期临床阶段;成都蓉生的注射用重组人凝血因子VIIa的Ⅰ期临床已完成。

- 综合利用率提升: 新品种上市后,公司血浆综合利用率有望持续提升。

投资建议与潜在风险分析

- 投资评级与目标价: 安信证券维持天坛生物“买入-A”的投资评级,并给出6个月目标价30.45元。

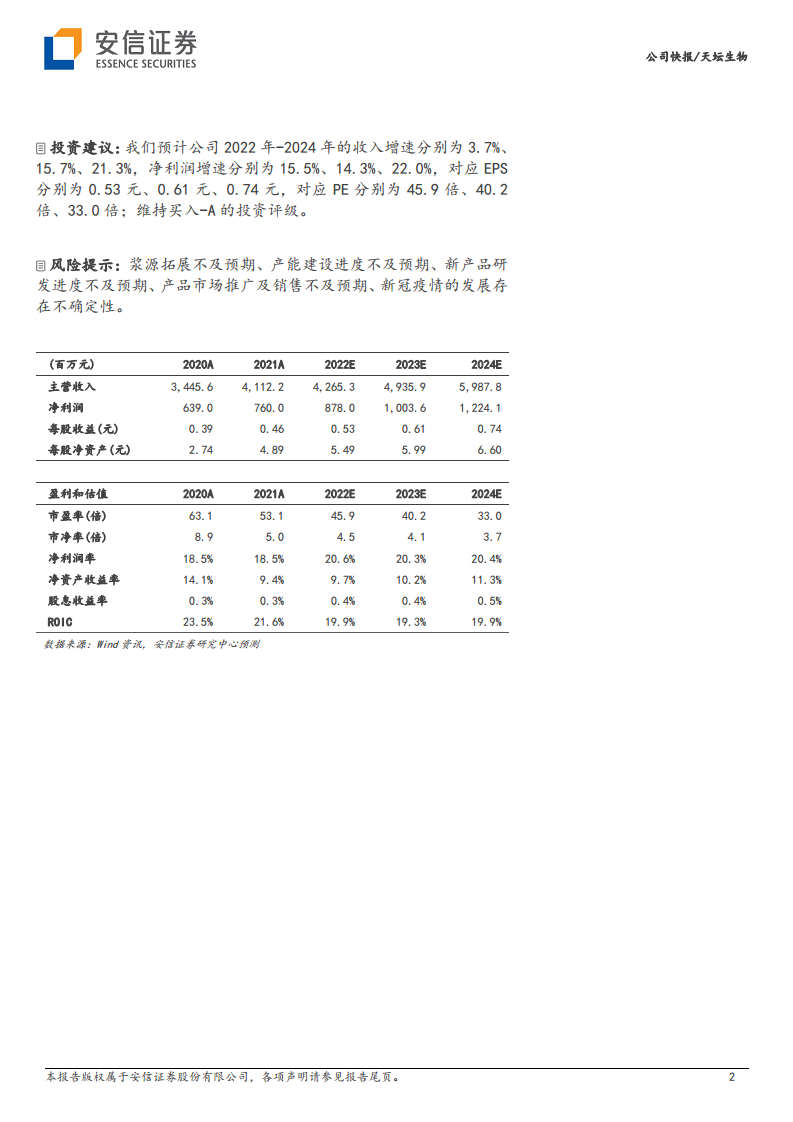

- 业绩预测: 预计公司2022年至2024年的收入增速分别为3.7%、15.7%、21.3%,净利润增速分别为15.5%、14.3%、22.0%,对应EPS分别为0.53元、0.61元、0.74元,对应PE分别为45.9倍、40.2倍、33.0倍。

- 风险提示: 浆源拓展不及预期、产能建设进度不及预期、新产品研发进度不及预期、产品市场推广及销售不及预期、新冠疫情的发展存在不确定性。

总结

天坛生物在2022年展现了稳健的财务表现,归母净利润增速显著高于营收增速,这主要得益于有效的成本控制和股权结构优化。公司在采浆规模方面保持行业领先地位,并通过新浆站的建设和战略收购持续拓展血源。同时,公司在产能建设和新产品研发方面也取得了重要进展,多项产品进入临床后期或已提交上市申请,有望在未来提升血浆综合利用率并驱动业绩增长。尽管面临浆源拓展、产能建设和新产品研发等方面的潜在风险,但公司通过一系列战略举措,为未来的可持续发展奠定了坚实基础。

微信扫一扫-立即使用

微信扫一扫-立即使用