中心思想

业绩高速增长的核心驱动

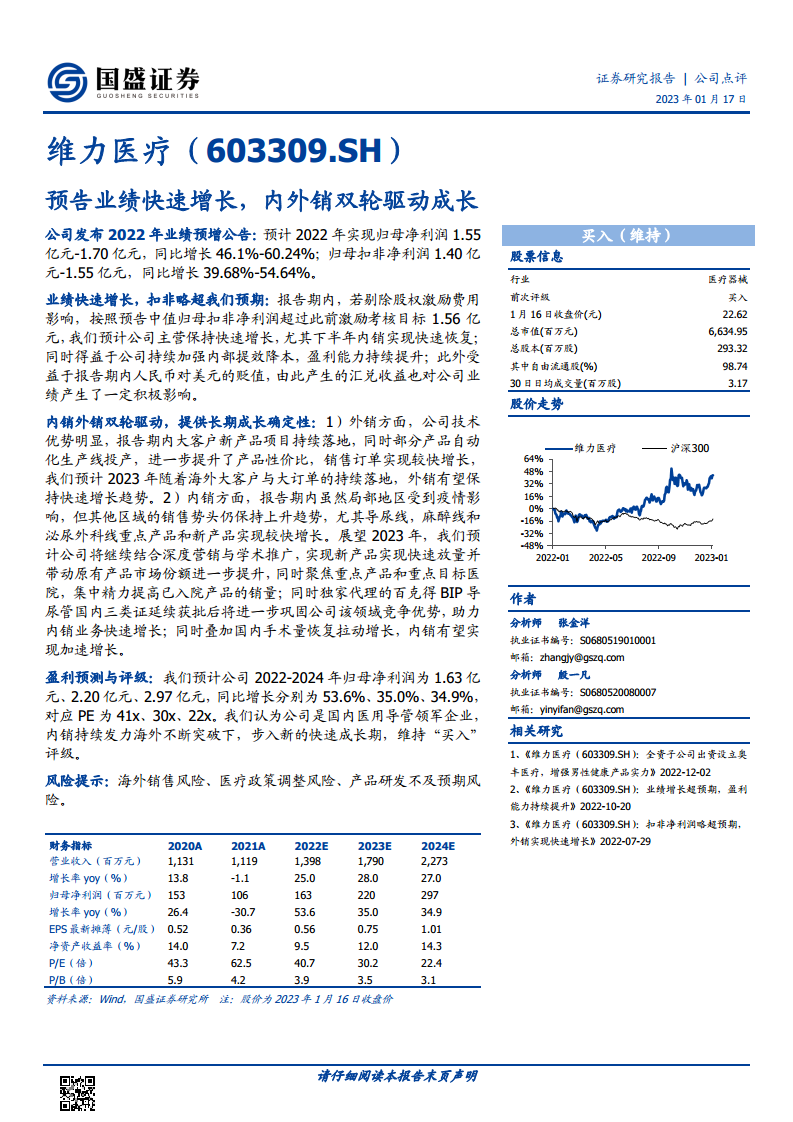

维力医疗在2022年实现了显著的业绩增长,预计归母净利润同比增长46.1%-60.24%,归母扣非净利润同比增长39.68%-54.64%。这一增长主要得益于主营业务的快速扩张,特别是下半年内销市场的强劲复苏,以及公司持续推进的内部提效降本措施,有效提升了盈利能力。此外,人民币对美元的贬值也带来了积极的汇兑收益,对公司业绩形成了助推。

内外销双轮驱动的长期确定性

公司通过“内销外销双轮驱动”战略,为长期成长提供了坚实基础。在外销方面,凭借技术优势和自动化生产线,公司持续获得海外大客户新产品订单,并预计2023年将保持快速增长。内销方面,尽管受到疫情局部影响,但导尿、麻醉和泌尿外科等重点产品线仍实现较快增长,并通过深度营销、学术推广以及独家代理产品的市场巩固,预计2023年内销业务将加速增长,尤其受益于国内手术量的恢复。

主要内容

2022年业绩预增公告分析

维力医疗发布2022年业绩预增公告,预计全年实现归母净利润1.55亿元-1.70亿元,同比增长46.1%-60.24%;归母扣非净利润1.40亿元-1.55亿元,同比增长39.68%-54.64%。若剔除股权激励费用影响,按照预告中值计算的归母扣非净利润已超过此前激励考核目标1.56亿元,显示出公司业绩的强劲表现。

业绩快速增长的驱动因素

主营业务增长与盈利能力提升

报告期内,公司主营业务保持快速增长,尤其下半年内销市场实现快速恢复。同时,公司持续加强内部提效降本,有效提升了整体盈利能力。

汇兑收益的积极影响

受益于报告期内人民币对美元的贬值,公司产生了积极的汇兑收益,对业绩增长产生了正面影响。

内销外销双轮驱动策略

外销市场表现与展望

公司在外销方面具备明显的技术优势,报告期内与大客户的新产品项目持续落地。部分产品自动化生产线的投产,进一步提升了产品性价比,促使销售订单实现较快增长。展望2023年,随着海外大客户与大订单的持续落地,预计外销业务有望保持快速增长趋势。

内销市场表现与展望

报告期内,尽管局部地区受到疫情影响,但其他区域的销售势头仍保持上升趋势,特别是导尿线、麻醉线和泌尿外科线等重点产品和新产品实现了较快增长。展望2023年,公司计划结合深度营销与学术推广,实现新产品快速放量并带动原有产品市场份额提升。同时,将聚焦重点产品和重点目标医院,集中精力提高已入院产品的销量。此外,独家代理的百克得BIP导尿管国内三类证延续获批,将进一步巩固公司在该领域的竞争优势,助力内销业务快速增长,并叠加国内手术量恢复的拉动,预计内销有望实现加速增长。

盈利预测与评级

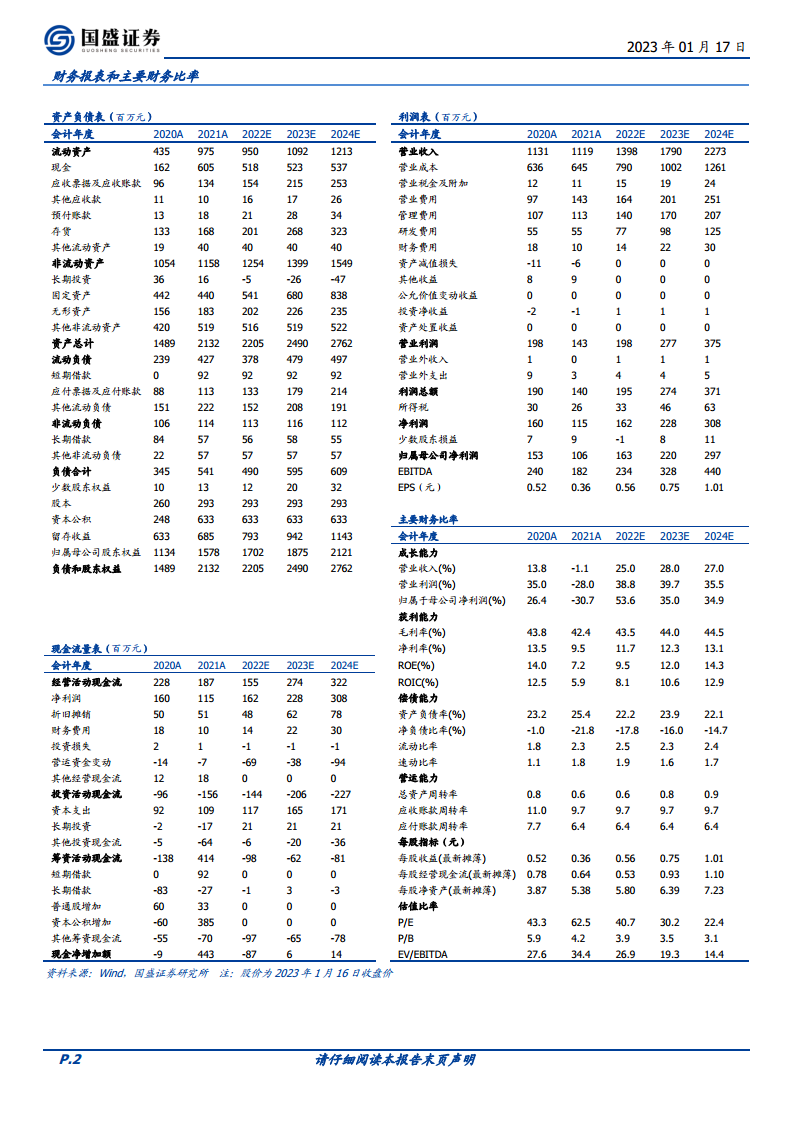

国盛证券研究所预计维力医疗2022-2024年归母净利润分别为1.63亿元、2.20亿元、2.97亿元,同比增长分别为53.6%、35.0%、34.9%,对应PE分别为41x、30x、22x。鉴于公司作为国内医用导管领军企业的地位,以及内销持续发力、海外不断突破的态势,公司已步入新的快速成长期,因此维持“买入”评级。

风险提示

报告提示了公司面临的潜在风险,包括海外销售风险、医疗政策调整风险以及产品研发不及预期风险。

总结

维力医疗在2022年实现了强劲的业绩增长,归母净利润和扣非净利润均大幅提升,且扣非净利润略超预期。这一增长主要得益于公司主营业务的快速扩张、内部提效降本以及汇兑收益的积极影响。公司通过内外销双轮驱动战略,在外销市场凭借技术优势和自动化生产线持续获得大客户订单,预计2023年将保持快速增长。内销市场则通过深度营销、学术推广、新产品放量以及重点产品和医院的聚焦,叠加国内手术量恢复,预计将实现加速增长。基于对公司未来盈利能力的积极预测,国盛证券维持“买入”评级,认为维力医疗已进入新的快速成长期,但投资者仍需关注海外销售、医疗政策和产品研发等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用