中心思想

业绩强劲增长,订单储备充足

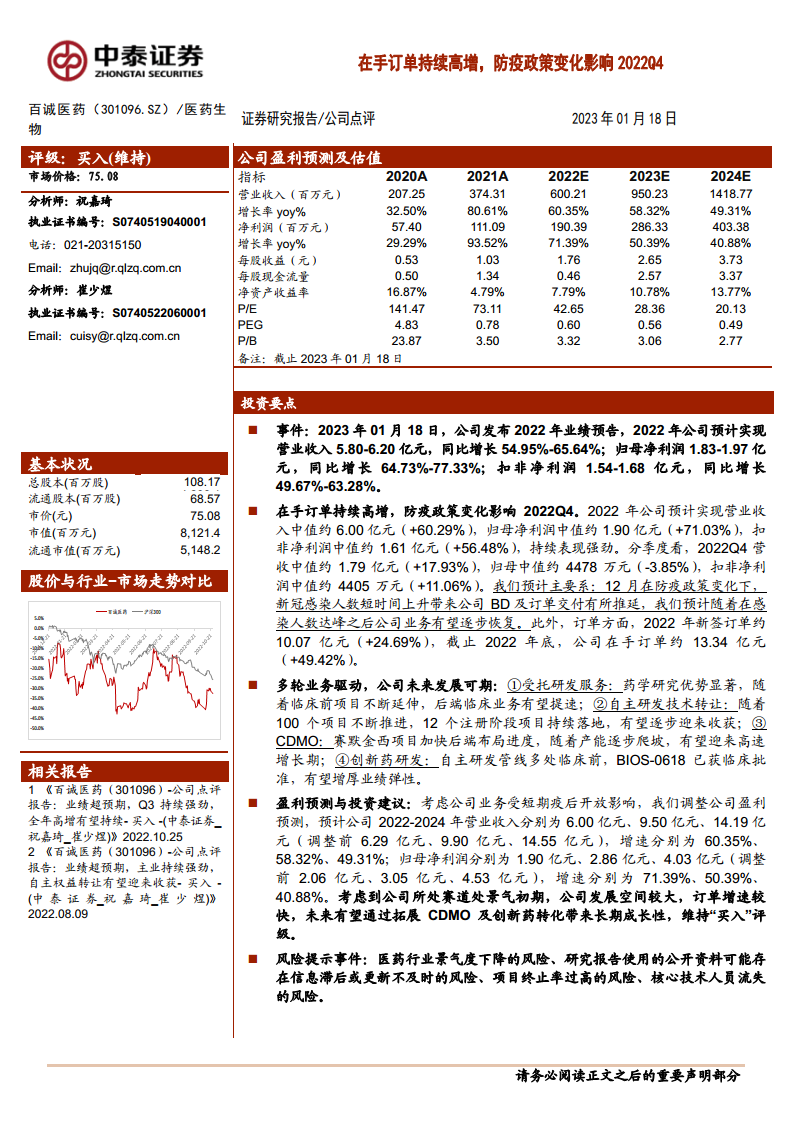

百诚医药在2022年实现了营业收入和归母净利润的显著增长,分别达到5.80-6.20亿元和1.83-1.97亿元,同比增速高达54.95%-65.64%和64.73%-77.33%。尽管2022年第四季度受防疫政策变化影响,短期内业务交付有所推迟,但公司全年新签订单约10.07亿元(同比增长24.69%),截至2022年底在手订单高达13.34亿元(同比增长49.42%),为未来业绩持续增长奠定了坚实基础。

多元业务驱动,长期发展可期

公司通过受托研发服务、自主研发技术转让、CDMO业务拓展以及创新药研发等多轮驱动,展现出强大的发展潜力。药学研究优势显著,临床前项目不断延伸,有望带动后端临床业务提速;100个自主研发项目持续推进,其中12个已进入注册阶段,预计将逐步迎来收获期;赛默金西CDMO项目产能爬坡,预示着高速增长期的到来;创新药管线中的BIOS-0618已获临床批准,有望增厚公司业绩弹性。

主要内容

2022年业绩表现与短期波动分析

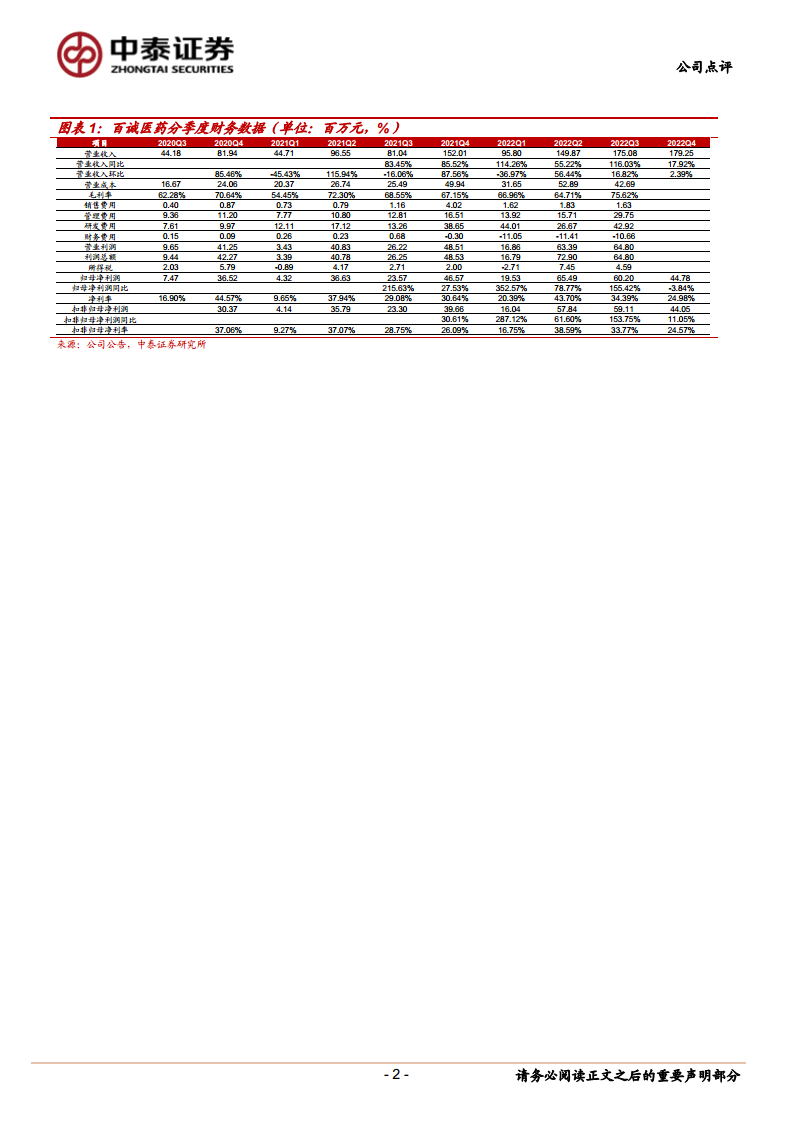

2023年1月18日,百诚医药发布2022年业绩预告,预计全年实现营业收入中值约6.00亿元,同比增长60.29%;归母净利润中值约1.90亿元,同比增长71.03%;扣非净利润中值约1.61亿元,同比增长56.48%,整体表现强劲。然而,分季度来看,2022年第四季度营收中值约1.79亿元(同比增长17.93%),归母净利润中值约4478万元(同比下降3.85%),扣非净利润中值约4405万元(同比增长11.06%)。业绩增速放缓和归母净利润的短期下滑,主要系12月防疫政策调整导致新冠感染人数短期内上升,进而影响了公司BD(业务拓展)及订单交付进度。预计随着感染人数达峰后,公司业务将逐步恢复。

订单储备与多元业务增长引擎

公司在手订单持续高增,为未来业绩提供了有力支撑。2022年新签订单金额约10.07亿元,同比增长24.69%。截至2022年底,公司在手订单总额约13.34亿元,同比增长49.42%,显示出强劲的业务拓展能力和市场需求。

公司未来发展可期,主要得益于以下多轮业务驱动:

- 受托研发服务(CRO):公司在药学研究方面优势显著,随着临床前项目不断延伸,有望带动后端临床业务加速发展。

- 自主研发技术转让:公司拥有100个自主研发项目,其中12个已进入注册阶段,预计将逐步实现技术转让并带来收益。

- CDMO业务:赛默金西项目正加快后端布局进度,随着产能逐步爬坡,CDMO业务有望迎来高速增长期。

- 创新药研发:公司自主研发管线中多处项目处于临床前阶段,其中BIOS-0618已获得临床批准,有望为公司带来业绩弹性。

盈利预测调整与投资建议

考虑到公司业务受短期疫后开放影响,分析师对公司盈利预测进行了调整。预计2022-2024年营业收入分别为6.00亿元、9.50亿元、14.19亿元(调整前分别为6.29亿元、9.90亿元、14.55亿元),增速分别为60.35%、58.32%、49.31%。归母净利润分别为1.90亿元、2.86亿元、4.03亿元(调整前分别为2.06亿元、3.05亿元、4.53亿元),增速分别为71.39%、50.39%、40.88%。尽管预测有所下调,但公司所处赛道仍处于景气初期,发展空间较大,订单增速较快。未来有望通过拓展CDMO及创新药转化带来长期成长性,因此维持“买入”评级。

风险提示

报告提示了多项风险,包括:医药行业景气度下降的风险、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险、项目终止率过高的风险、核心技术人员流失的风险、产能提升不及预期风险、创新药研发项目转让不确定性风险、毛利率下降的风险、原材料供应及其价格上涨的风险以及环保和安全生产风险。

总结

百诚医药在2022年展现出强劲的业绩增长势头,营业收入和归母净利润均实现大幅提升。尽管2022年第四季度受防疫政策调整影响,短期内业务交付有所推迟,但公司在手订单持续高增,为未来业绩提供了坚实保障。公司通过受托研发服务、自主研发技术转让、CDMO业务和创新药研发等多轮驱动,构建了多元化的增长引擎,长期发展潜力巨大。分析师虽对短期盈利预测进行了调整,但鉴于公司所处赛道景气度高、发展空间广阔以及订单增速快,维持“买入”评级。投资者需关注行业景气度、项目进展、产能提升、毛利率变化及核心人员稳定性等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用