中心思想

业绩强劲增长与评级上调

华恒生物在2022年实现了显著的业绩增长,预计归母净利润同比大幅预增78%-93%,扣非后归母净利润更是预计同比增长96%-113%。这一强劲表现主要得益于募投项目的产能有效释放以及产品毛利率的提升。鉴于公司业绩超出预期且未来增长潜力巨大,华泰研究将公司投资评级上调至“买入”,并大幅提升了目标价和盈利预测,反映了市场对其价值的重新评估。

合成生物平台驱动未来发展

公司正积极利用其合成生物平台,通过定增募资等方式,持续丰富产品矩阵。拟投资建设的生物基丁二酸、苹果酸和PDO等新项目,将进一步拓展公司在高附加值生物基产品领域的布局。凭借在菌种迭代和工艺放大方面的深厚经验,华恒生物有望在这些小分子二元酸、二元醇产品的工业化量产上取得突破并实现成本优化,从而有效拓展下游应用市场,为公司未来的可持续增长奠定坚实基础。

主要内容

2022年业绩表现与盈利预测上调

华恒生物于2023年1月19日发布公告,预计2022年实现归属于母公司股东的净利润为3.0亿元至3.25亿元,相较于2021年同期的1.68亿元,同比增长幅度高达78%至93%。若扣除非经常性损益,预计归母净利润为2.85亿元至3.10亿元,同比增长96%至113%,显示出公司主营业务的强劲增长势头。其中,2022年第四季度归母净利润预计为0.83亿元至1.08亿元,同比增长26%至64%。

基于公司募投产能的持续放量和市场拓展的良好态势,华泰研究对华恒生物的盈利预测进行了显著上调。预计2022年至2024年的归母净利润将分别达到3.15亿元、4.50亿元和5.61亿元,相较于此前预测的2.65亿元、3.90亿元和5.16亿元有明显提升。对应每股收益(EPS)也相应上调至2.91元、4.16元和5.17元(前值为2.44元、3.60元和4.76元)。

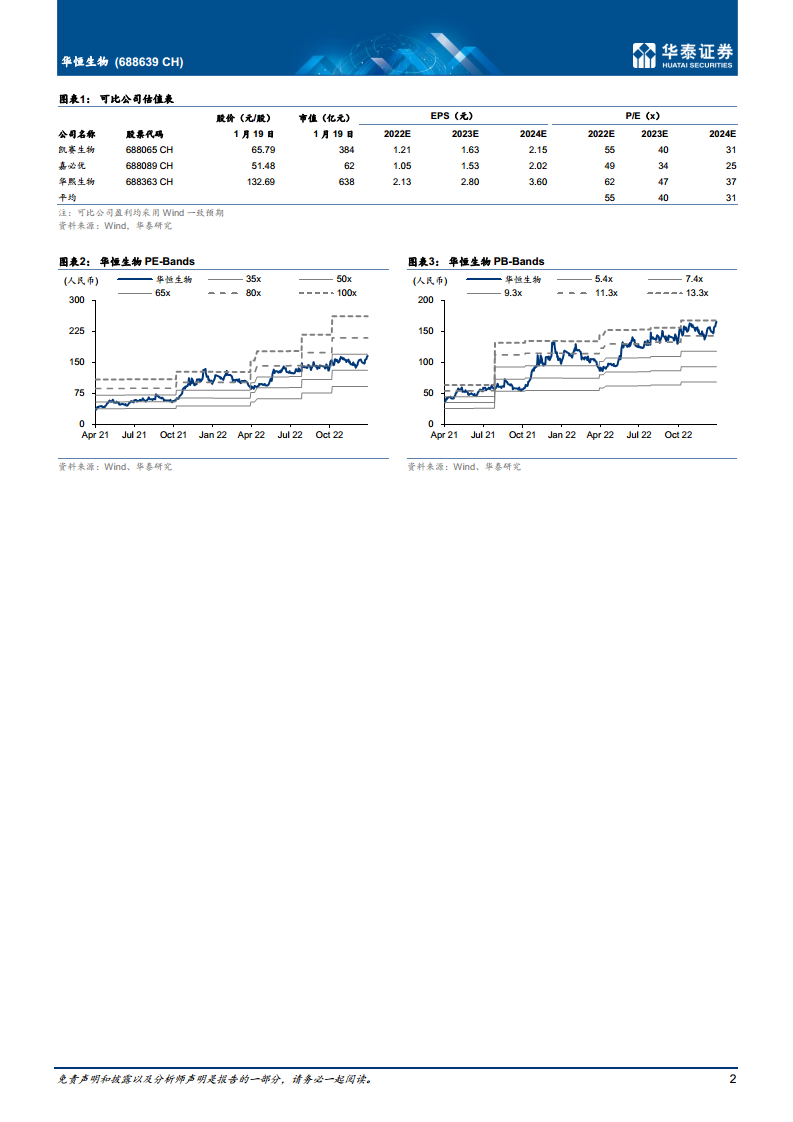

从盈利能力来看,华泰研究预测公司毛利率在2022年将回升至39.09%(2021年为32.33%),净利率预计达到21.62%(2021年为17.63%)。资产回报率方面,预计2022年ROE将达到21.91%,并在2023年进一步提升至24.12%,显示出公司资本利用效率的持续优化。估值方面,参考可比公司2023年Wind一致预期平均40倍PE,并充分考虑公司新项目成长性及合成生物应用潜力,华泰研究给予公司2023年49倍PE,目标价上调至203.84元(前值为151.28元),投资评级由“持有”上调至“买入”。

募投项目放量与毛利率提升驱动业绩

公司2022年业绩的大幅预增,核心驱动因素在于募投项目的顺利投产和产能释放,以及产品毛利率的显著提升。具体而言,“发酵法丙氨酸5000吨/年技改扩产项目”和“交替年产2.5万吨丙氨酸、缬氨酸项目”的投产,使得公司产能规模扩大,并通过良好的市场拓展,逐步释放了新增产能,为业绩增长提供了坚实支撑。

同时,公司毛利率的提升是业绩增长的另一重要贡献因素。这主要得益于两方面:

- 产品价格上涨与原材料成本回落: 据博亚和讯、隆众资讯数据显示,2022年缬氨酸市场均价同比增长2%至23.2元/kg,其中2022年第四季度环比增长9%。与此同时,主要原材料淀粉和葡萄糖的均价同比分别下降7%和4%,至0.33万元/吨和0.39万元/吨。产品售价的上涨与原材料成本的下降,共同拓宽了公司的盈利空间。

- 技术迭代与规模优势: 华恒生物依托其合成生物平台,持续进行技术迭代升级,不断优化生产工艺,提高了生产效率和产品收率。此外,随着产能的扩大,公司规模优势进一步增强,有助于降低单位生产成本,从而提升整体毛利率水平。这种毛利率的改善,不仅体现了产品结构优化和成本控制能力,也反映了公司在市场定价权和供应链管理方面的优势。

定增募资助力产品矩阵拓展

华恒生物正积极推进定增事宜,以募集资金用于新项目的建设,进一步丰富其合成生物产品矩阵,为未来发展注入新动能。根据公司2022年10月发布的公告,公司拟向特定对象发行股票,募集资金总额不超过17.27亿元。这些资金将主要投向“年产5万吨生物基丁二酸及生物基产品原料生产基地建设项目”和“年产5万吨生物基苹果酸生产建设项目”,这两个项目预计建设周期均为30个月。

此外,公司在2022年12月公告,计划投资不超过4亿元建设“5万吨/年生物法PDO项目”,预计建设周期为24个月。这些新项目,特别是生物基丁二酸、苹果酸和PDO,均属于高附加值的生物基产品,符合全球绿色发展趋势和生物制造产业升级方向。分析认为,公司凭借其在菌种迭代、工艺放大等方面的现有经验,有望在丁二酸、PDO等小分子二元酸、二元醇产品的工业化量产方面取得突破,并实现显著的成本降低。这将有效拓展下游应用市场,如生物可降解材料、医药中间体、化妆品等,从而为公司未来业绩持续增长提供新的动力和增长点。

研发投入与新项目巩固长期成长性

华恒生物持续将研发作为驱动公司成长的核心动力,通过新技术和新项目的不断投入,巩固其长期成长性。除了已规划的PDO、丁二酸和苹果酸项目外,公司在建项目还包括“年产16000吨三支链氨基酸及衍生物项目”和“β-丙氨酸衍生物项目”等。这些多元化的新项目将使公司的产品线进一步延伸,覆盖营养品、化妆品等更广阔的应用领域,拓宽市场空间。

公司高度重视研发人才的引进和培养,持续强化产学研合作,并积极引入高端管理者和研发人才。据2022年半年报数据显示,公司研发人员数量同比增加52人,达到133人,显示出公司对技术创新的持续投入和人才储备的不断加强。这种对研发的重视和投入,是公司在合成生物这一高技术壁垒领域保持领先地位的关键。通过不断的技术迭代和产品创新,华恒生物有望持续拓展合成生物的蓝海市场,抓住产业发展机遇,从而巩固其长期成长性。然而,报告也提示了潜在风险,包括新建项目进展不及预期和核心技术流失的风险,这些是公司在快速扩张过程中需要重点关注和管理的方面。

总结

华恒生物在2022年凭借募投项目产能的有效释放、产品毛利率的显著提升以及合成生物平台的技术优势,实现了归母净利润的大幅增长,并获得了华泰研究的“买入”评级上调,充分体现了其强劲的盈利能力和市场竞争力。公司通过定增募资积极布局生物基丁二酸、苹果酸和PDO等高附加值产品,持续优化和丰富其产品结构,展现出强大的市场拓展潜力和技术创新能力。未来,随着新项目的逐步投产和研发投入的持续深化,华恒生物有望在合成生物领域保持领先地位,并进一步拓展其在营养品、化妆品等多元化市场的应用,从而实现可持续的业绩增长。

微信扫一扫-立即使用

微信扫一扫-立即使用