中心思想

“超声+内镜”战略驱动业绩高成长

开立医疗(300633.SZ)在2022年实现了符合预期的亮眼业绩,主要得益于其“超声+内镜”多元化产品矩阵的显著收益。公司通过持续向中高端领域突破,提升高端产品占比,并借助规模效应优化盈利能力。

医疗新基建与多基地建设奠定未来增长基础

在医疗新基建政策的催化下,以及多基地建设的稳步推进,公司未来业绩有望保持高增长趋势,持续巩固其在医疗器械行业的领先地位,并实现进口替代。

主要内容

2022年业绩符合预期,核心业务表现强劲

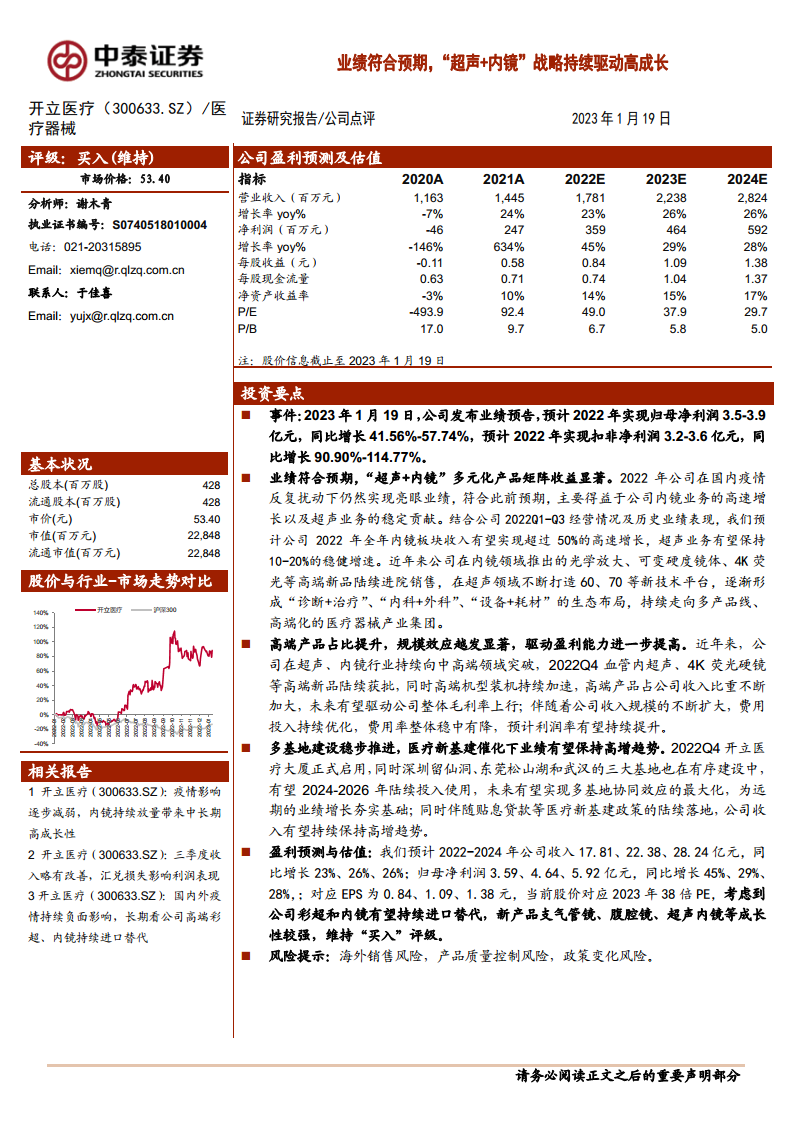

根据公司2023年1月19日发布的业绩预告,预计2022年实现归母净利润3.5-3.9亿元,同比增长41.56%-57.74%;预计实现扣非净利润3.2-3.6亿元,同比增长90.90%-114.77%。这一业绩表现符合市场预期,显示出公司在复杂疫情环境下的强大韧性。

“超声+内镜”多元化产品矩阵收益显著

公司业绩增长主要得益于内镜业务的高速增长和超声业务的稳定贡献。预计2022年全年内镜板块收入有望实现超过50%的高速增长,超声业务有望保持10-20%的稳健增速。公司在内镜领域推出了光学放大、可变硬度镜体、4K荧光等高端新品,并在超声领域不断打造60、70等新技术平台,形成了“诊断+治疗”、“内科+外科”、“设备+耗材”的生态布局,持续向多产品线、高端化的医疗器械产业集团发展。

高端产品占比提升,盈利能力持续增强

近年来,公司在超声、内镜行业持续向中高端领域突破。2022年第四季度,血管内超声、4K荧光硬镜等高端新品陆续获批,高端机型装机持续加速,高端产品占公司收入比重不断加大。这有望驱动公司整体毛利率上行(2021年毛利率为67.4%,预计2022-2024年维持在65.8%-66.3%)。伴随收入规模扩大,费用投入持续优化,费用率整体稳中有降,预计净利率有望持续提升(2021年净利率为17.1%,预计2022-2024年提升至20.2%-21.0%),归母净利润增长率预计在2022-2024年分别为45.3%、29.2%、27.6%。

多基地建设与医疗新基建催化高增长

2022年第四季度,开立医疗大厦正式启用,同时深圳留仙洞、东莞松山湖和武汉的三大基地也在有序建设中,预计2024-2026年陆续投入使用,有望实现多基地协同效应的最大化,为远期业绩增长夯实基础。此外,伴随贴息贷款等医疗新基建政策的陆续落地,公司收入有望持续保持高增趋势。

盈利预测与估值分析

中泰证券预计公司2022-2024年收入分别为17.81亿元、22.38亿元、28.24亿元,同比增长23%、26%、26%。归母净利润分别为3.59亿元、4.64亿元、5.92亿元,同比增长45%、29%、28%。对应EPS分别为0.84元、1.09元、1.38元。当前股价(53.40元,截至2023年1月19日)对应2023年38倍PE。考虑到公司彩超和内镜有望持续进口替代,以及支气管镜、腹腔镜、超声内镜等新产品成长性较强,维持“买入”评级。

风险提示

公司面临多重风险,包括海外销售风险(全球销售网络覆盖130多个国家和地区,受局势不稳定、关税和汇率影响)、产品质量控制风险(产量增加和产品线丰富可能导致质量管理挑战)、政策变化风险(医疗器械行业受医疗卫生政策影响大,政策红利取消或医改政策变化可能带来不利影响),以及研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

总结

开立医疗2022年业绩表现符合预期,其“超声+内镜”双轮驱动战略成效显著,内镜业务高速增长,超声业务稳健贡献。公司通过高端产品占比提升和规模效应,持续优化盈利能力。展望未来,多基地建设的推进和医疗新基建政策的催化,将为公司业绩持续高增长奠定坚实基础。尽管面临海外销售、产品质量和政策变化等风险,但鉴于其强大的产品创新能力和进口替代潜力,公司被维持“买入”评级,预计未来收入和利润将保持稳健增长。

微信扫一扫-立即使用

微信扫一扫-立即使用