中心思想

研发驱动与国际化战略

君实生物-U在2022年虽然面临营收和净利润的显著下滑,主要受2021年一次性技术许可收入高基数影响,但公司持续大力投入研发,研发费用同比增长14.27%至23.64亿元。这一战略性投入推动了多款创新产品管线的持续进展和国际化布局的稳步推进,核心产品特瑞普利单抗的商业化表现也初显成效。

未来增长潜力与投资展望

公司预计在2023年将迎来多个创新研发的突破,包括VV116的附条件获批上市、特瑞普利单抗多项适应症的国内申报及海外上市批准,以及其他在研产品的临床数据读出。尽管短期内仍面临亏损,但分析师看好公司管线价值的陆续兑现和国际化突破,维持“买入”评级,并预计未来两年营收将实现高速增长。

主要内容

2022年业绩概览与商业化分析

营收与利润变动

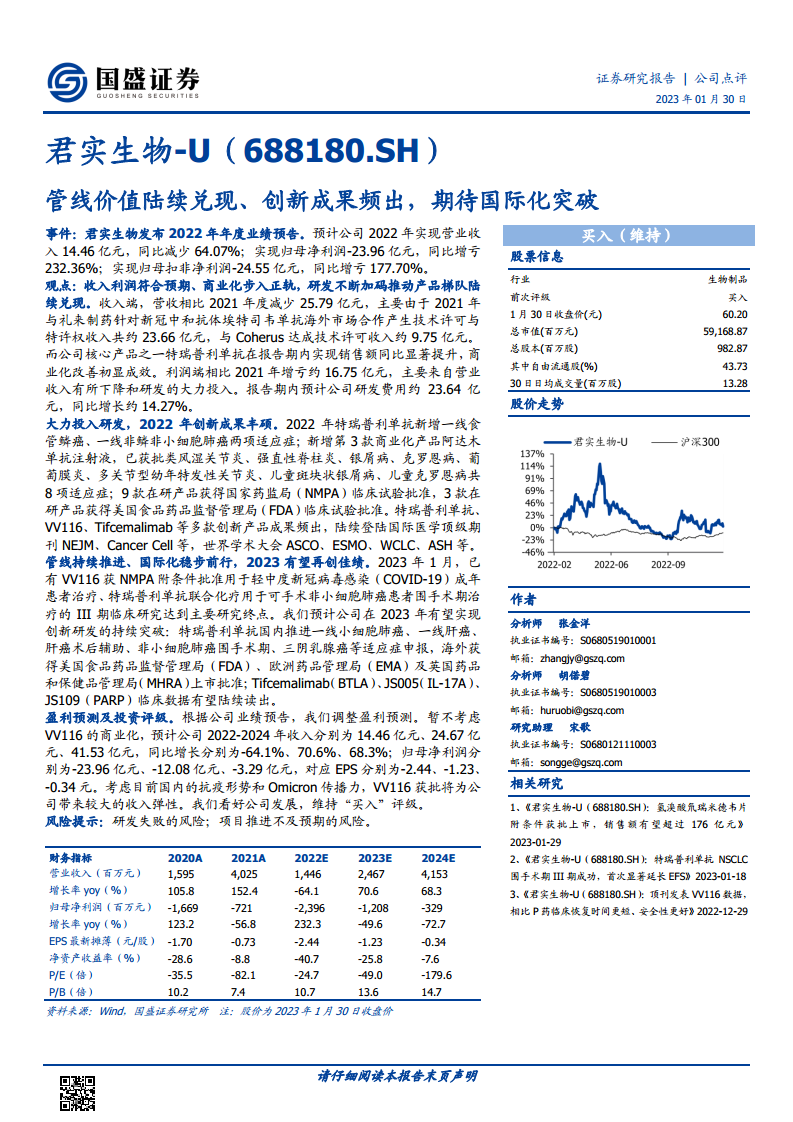

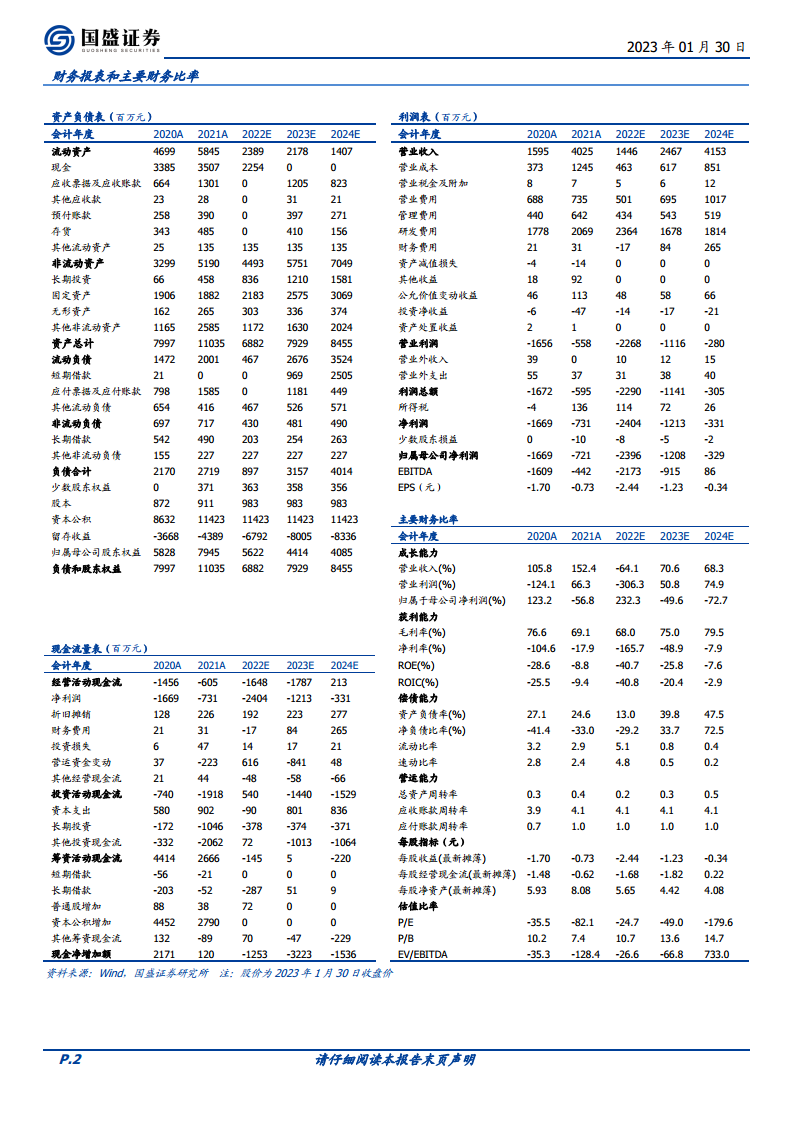

君实生物-U预计2022年实现营业收入14.46亿元,同比大幅减少64.07%。营收下降的主要原因是2021年与礼来制药及Coherus的海外市场合作产生了约23.66亿元和9.75亿元的技术许可与特许权收入,而2022年无此类大额一次性收入。同期,公司预计归母净利润为-23.96亿元,同比增亏232.36%;归母扣非净利润为-24.55亿元,同比增亏177.70%。尽管整体收入下滑,但核心产品特瑞普利单抗在报告期内销售额实现显著提升,表明商业化能力有所改善。

研发投入持续加码

公司在2022年持续加大研发投入,预计研发费用约23.64亿元,同比增长约14.27%。研发投入的增加是导致利润端增亏的另一主要因素,体现了公司对创新药研发的长期承诺。

创新成果与管线进展

2022年创新成果丰硕

2022年,君实生物在创新研发方面取得了多项重要成果。特瑞普利单抗新增一线食管鳞癌、一线非鳞非小细胞肺癌两项适应症。公司新增第三款商业化产品阿达木单抗注射液,已获批类风湿关节炎等8项适应症。此外,9款在研产品获得国家药监局(NMPA)临床试验批准,3款在研产品获得美国食品药品监督管理局(FDA)临床试验批准。特瑞普利单抗、VV116、Tifcemalimab等多款创新产品数据陆续在国际顶级医学期刊和学术大会上发表。

2023年管线持续推进与国际化展望

展望2023年,公司有望实现创新研发的持续突破。1月,VV116已获NMPA附条件批准用于轻中度新冠病毒感染成年患者治疗。特瑞普利单抗联合化疗用于可手术非小细胞肺癌患者围手术期治疗的III期临床研究达到主要研究终点。预计特瑞普利单抗在国内将推进一线小细胞肺癌、一线肝癌等适应症申报,并有望获得美国FDA、欧洲EMA及英国MHRA的上市批准,标志着国际化进程的稳步前行。同时,Tifcemalimab(BTLA)、JS005(IL-17A)、JS109(PARP)等多个在研产品的临床数据有望陆续读出。

盈利预测与投资评级

财务预测调整

根据公司业绩预告,分析师调整了盈利预测。暂不考虑VV116的商业化,预计公司2022-2024年收入分别为14.46亿元、24.67亿元、41.53亿元,同比增长分别为-64.1%、70.6%、68.3%。归母净利润分别为-23.96亿元、-12.08亿元、-3.29亿元,对应EPS分别为-2.44元、-1.23元、-0.34元。

投资建议

分析师看好公司发展,认为VV116的获批将为公司带来较大的收入弹性,维持“买入”评级。同时提示研发失败和项目推进不及预期的风险。

总结

君实生物-U在2022年经历了营收和利润的短期承压,主要系2021年高基数效应及研发投入持续加大所致。然而,公司通过大力投入研发,在产品管线推进和创新成果产出方面表现突出,特瑞普利单抗商业化初显成效,多款产品获得国内外临床批准,并有重要数据在国际期刊发表。展望2023年,随着VV116的获批上市以及特瑞普利单抗国内外适应症的持续拓展,公司有望迎来创新研发的密集兑现期,国际化战略稳步推进。尽管短期内仍面临亏损,但其长期增长潜力被市场看好,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用