中心思想

2022年业绩承压与2023年复苏展望

我武生物在2022年,特别是第四季度,受疫情反复及全面放开后感染人数激增等多重因素影响,新患入组和纯销均受到显著冲击,导致归母净利润和扣非归母净利润增长率大幅放缓甚至出现负增长。然而,随着疫情管控的放开,市场普遍预期公司销售业务将在2023年逐步恢复至疫情前水平,从而确立稳健增长的趋势。

核心业务稳固与新业务拓展

公司在舌下脱敏治疗领域保持其龙头地位,通过独家品种粉尘螨滴剂和黄花蒿粉滴剂巩固“南螨北蒿”的市场格局,并积极推进新适应症和儿童群体拓展。同时,公司在干细胞和天然药物等创新领域也取得了积极进展,如人毛囊间充质干细胞治疗药物的上市推进以及合营企业吸入用苦丁皂苷A溶液的临床试验,为未来增长提供了多元动力。

主要内容

2022年业绩回顾与第四季度承压分析

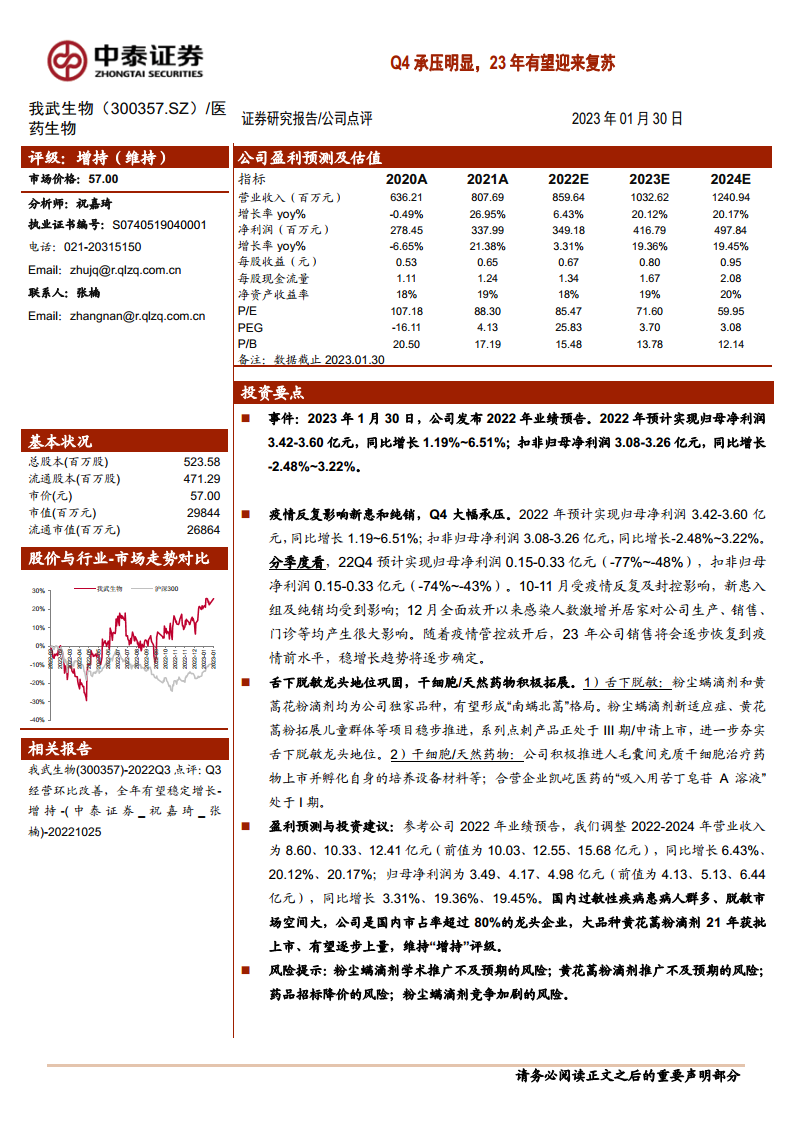

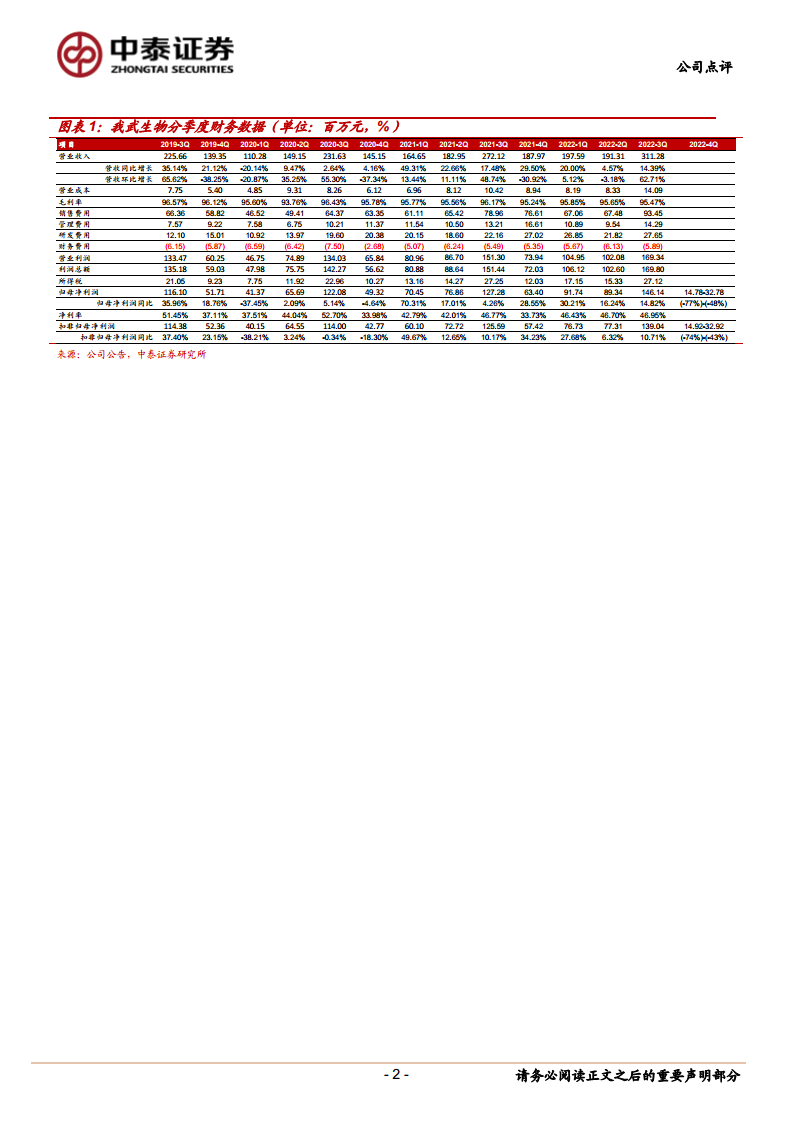

根据公司2023年1月30日发布的2022年业绩预告,我武生物预计全年实现归母净利润3.42-3.60亿元,同比增长1.19%~6.51%;扣非归母净利润3.08-3.26亿元,同比增长-2.48%~3.22%。分季度来看,2022年第四季度业绩承压尤为明显,预计实现归母净利润0.15-0.33亿元,同比大幅下降77%~48%;扣非归母净利润0.15-0.33亿元,同比下降74%~43%。业绩下滑的主要原因在于10-11月疫情反复及封控对新患入组和纯销的影响,以及12月全面放开后感染人数激增对公司生产、销售和门诊业务的冲击。

舌下脱敏核心业务与创新管线进展

舌下脱敏龙头地位巩固

我武生物在舌下脱敏领域拥有稳固的龙头地位。公司的粉尘螨滴剂和黄花蒿粉滴剂均为独家品种,有望形成“南螨北蒿”的市场格局。目前,粉尘螨滴剂的新适应症拓展、黄花蒿粉滴剂在儿童群体的应用推广等项目正在稳步推进。此外,系列点刺产品也处于III期临床或申请上市阶段,这些举措将进一步夯实公司在舌下脱敏市场的领导地位。

干细胞与天然药物积极拓展

在创新业务方面,公司积极推进人毛囊间充质干细胞治疗药物的上市,并同步孵化自身的培养设备材料等配套产业。同时,公司合营企业凯屹医药的“吸入用苦丁皂苷A溶液”已进入I期临床试验阶段,显示出公司在干细胞和天然药物领域的积极布局和多元化发展策略。

盈利预测调整与投资建议

基于2022年业绩预告,中泰证券研究所对公司2022-2024年的盈利预测进行了调整。预计2022-2024年营业收入分别为8.60亿元、10.33亿元、12.41亿元,同比增长6.43%、20.12%、20.17%。归母净利润预计分别为3.49亿元、4.17亿元、4.98亿元,同比增长3.31%、19.36%、19.45%。鉴于国内过敏性疾病患病人群庞大、脱敏治疗市场空间广阔,以及公司作为国内市占率超过80%的龙头企业地位,特别是大品种黄花蒿粉滴剂在2021年获批上市后有望逐步放量,研究报告维持对公司的“增持”评级。

风险提示

报告提示了多项潜在风险,包括粉尘螨滴剂学术推广不及预期的风险、黄花蒿粉滴剂推广不及预期的风险、药品招标降价的风险以及粉尘螨滴剂竞争加剧的风险,这些因素可能对公司的未来业绩产生不利影响。

总结

我武生物在2022年第四季度因疫情影响面临显著业绩压力,导致全年利润增长放缓。然而,公司在舌下脱敏核心业务领域持续巩固其市场龙头地位,并通过新适应症拓展和创新产品线(如干细胞和天然药物)的积极布局,为未来的增长奠定了基础。随着2023年疫情影响的减弱,公司销售有望逐步恢复,预计将迎来业绩复苏。基于对市场空间和公司竞争优势的分析,研究报告维持“增持”评级,但同时提示了推广、招标和竞争等方面的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用