中心思想

业绩增长与战略布局

康龙化成在2022年实现了显著的营业收入高增长,这得益于其“全流程、一体化、国际化”服务平台的持续推进以及对大分子和临床研究等新兴业务的战略性布局,为公司中长期发展奠定了基础。

盈利结构调整与未来展望

尽管短期内归母净利润受到疫情影响、新业务早期投入和股权激励成本增加等因素的阶段性压力,但扣非归母净利润和经调整Non-IFRS归母净利润仍保持稳健增长,显示出核心业务的韧性。随着新业务的逐步成熟和市场环境的改善,公司盈利能力有望在未来两年实现强劲反弹和持续增长。

主要内容

康龙化成2022年业绩预增概览

营收与利润表现分析

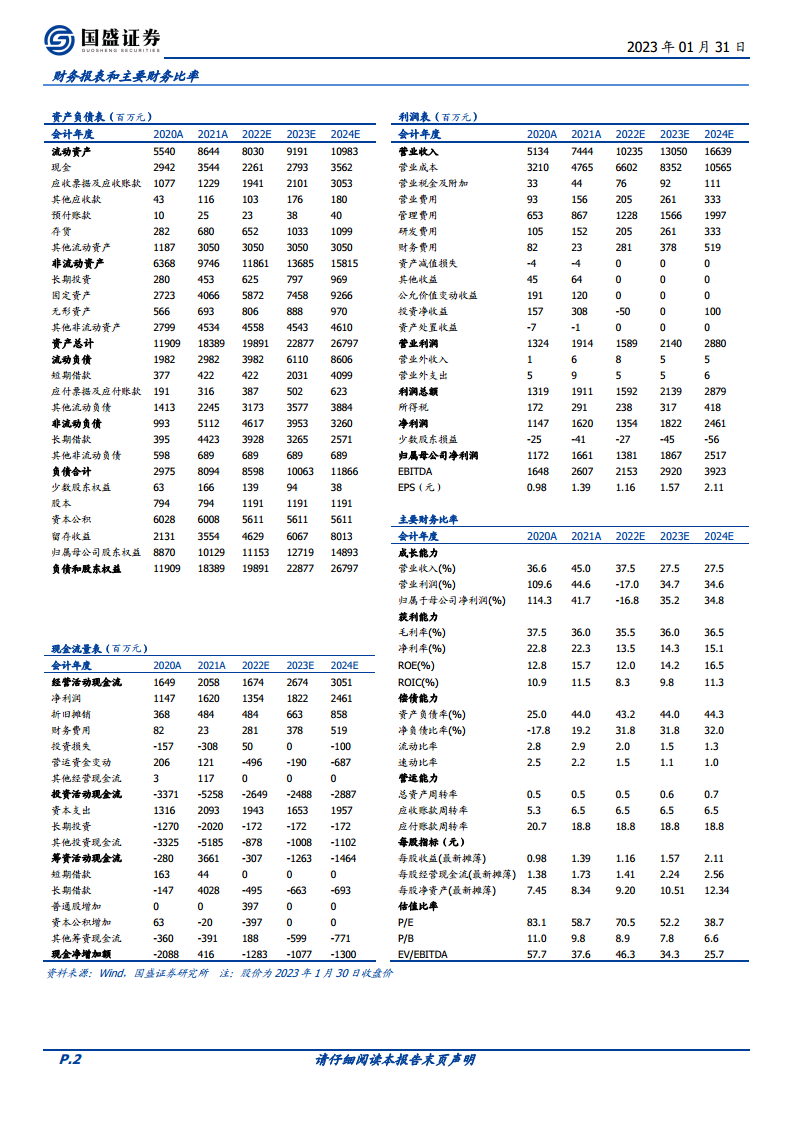

康龙化成发布2022年业绩预增公告,预计全年实现营业收入101.2亿元至103.5亿元,同比大幅增长36%至39%,符合市场预期。然而,归属于母公司股东的净利润预计为13.12亿元至14.45亿元,同比下降21%至13%。扣除非经常性损益后的归母净利润预计为13.68亿元至14.75亿元,同比增长2%至10%。值得注意的是,经调整Non-IFRS归母净利润预计达到17.69亿元至18.86亿元,同比增长21%至29%,这表明公司核心业务的实际盈利能力保持了良好的增长态势。

全年收入表现与Q4疫情影响

经营计划有序推进

公司全年收入增长符合预期,表明其经营计划得以有序开展。预计各业务板块,特别是成熟板块,收入均实现了稳步增长,并对公司总体利润的提升起到了积极作用。

第四季度业绩短期承压

2022年第四季度,康龙化成在国内的运营和业务交付受到国内疫情的较大影响。这一外部因素对公司第四季度单季度的总体收入和利润产生了负面影响,导致短期业绩承压。

业务发展策略与盈利结构分析

“一体化、国际化”战略驱动

康龙化成持续推进其“全流程、一体化、国际化”服务平台战略,旨在构建更全面的研发服务能力。公司积极布局大分子和临床研究等新兴业务,这些新业务被视为公司中长期稳定持续发展的新动力。

盈利结构与短期波动因素

目前,公司的各业务板块处于不同的发展阶段。成熟板块在收入和利润两端均持续稳定增长,展现出强劲的盈利能力。然而,新业务板块和部分海外运营尚处于早期投入阶段,导致公司总体利润增速出现阶段性放缓。此外,为了吸引和激励优秀员工,公司持续实施股权激励计划,导致报告期内股权激励成本相比上年同期大幅增加。联营公司投资收益同比亦有所下降。这些因素共同降低了归母净利润与归母扣非净利润的增长幅度。预计随着新业务的逐步成熟和投入效益的显现,盈利能力有望逐步改善。

盈利预测与投资评级

持续增长预期

国盛证券研究所对康龙化成未来的持续快速发展持乐观态度。预计公司2022年至2024年的归母净利润分别为13.8亿元、18.7亿元和25.2亿元。对应同比增长率分别为-16.8%、35.2%和34.8%,预示着2023年和2024年将实现强劲的利润反弹和高速增长。

维持“买入”评级与风险提示

基于对公司未来增长潜力的判断,国盛证券维持康龙化成“买入”的投资评级。对应2022年至2024年的预测市盈率(PE)分别为70倍、52倍和39倍。报告同时提示了多项潜在风险,包括疫情影响经营风险、医药研发需求下降风险、核心人员流失风险以及汇率变动风险,建议投资者予以关注。

总结

康龙化成在2022年实现了显著的营业收入增长,体现了其“全流程、一体化、国际化”战略的有效性。尽管受疫情、新业务早期投入及股权激励成本增加等因素影响,归母净利润短期承压,但扣非及Non-IFRS净利润仍保持增长,且成熟业务表现强劲。展望未来,随着新业务的逐步成熟和市场环境的改善,公司盈利能力有望恢复并持续增长。国盛证券维持其“买入”评级,并预计未来两年利润将实现高速增长,但投资者需关注疫情、研发需求、核心人员流失及汇率变动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用