中心思想

雍禾医疗:毛发医疗服务领军者

雍禾医疗作为中国最大的一站式毛发医疗服务集团,凭借其深耕行业16年的经验,已构建起多品牌服务体系,并在全国52个城市拥有53家医疗机构。公司在植发和养固市场均占据领先份额,展现出强大的市场领导力。

行业机遇与竞争优势

毛发医疗行业受益于庞大的脱发人口基数和极低的渗透率,植发和养固市场均具备高增长潜力。植发行业具有高客单价和优异的可复制性,适合连锁化经营,头部机构有望强者恒强。雍禾医疗通过持续的门店扩张、业态升级(植养固一体化及毛发生态体系)和精细化管理,有望进一步巩固其市场地位并优化盈利能力。

主要内容

一、雍禾医疗:中国最大的一站式毛发医疗服务集团

公司概况、股权与管理层

雍禾医疗成立于2005年,通过雍禾植发、史云逊医学健发、哈发达增发等多品牌体系,已发展成为中国最大的一站式毛发医疗服务集团,截至2021年11月在52个城市拥有53家机构。公司股权集中于创始人张玉和中信系,结构稳定。管理层经验丰富,背景互补,在植发、运营、供应链和营销等多领域具备扎实积累。

财务表现与盈利结构

公司营收和归母净利润在2018-2020年间实现快速增长(复合增速分别为32.4%和74.7%)。2021年上半年营收同比增长75.1%,但受NBA赛季广告投放和上市费用增加影响,归母净利润同比下降38.2%。植发业务是主要收入来源,占比维持在70%以上;养固业务作为第二增长曲线,2021年上半年收入贡献已提升至24.1%,保持高速增长。公司综合毛利率稳定在70%以上,但为市场教育和品牌建设投入巨大,销售费用率维持在50%左右(2021年上半年达54.9%),导致净利率处于3%-10%的低位。

二、毛发行业:广阔空间、低渗透与强者恒强格局

赛道特点与连锁化优势

植发行业进入壁垒相对不高,初始资金投入(2000-2500平米机构约500-600万元)低于眼科、口腔和医美。其流程标准化、医生IP依赖度弱、门店投入低、资金回收快等特点使其可复制性优异,连锁化天花板高于医美。植发消费具有高客单价(2-3万元)、低复购率、结果同质化及男性客群为主(消费决策审慎)的特点,这意味着品牌、规模、服务和医疗资源等综合壁垒更为重要,适合连锁经营。

市场空间与增长驱动

中国脱发人口基数庞大(2.5亿),2020年植发核心客群约9800万,但植发和养固渗透率分别仅为0.53%和2.6%,市场空间广阔。2016-2020年,植发市场复合增速达23.4%,体量达134亿元;养固市场体量50亿元,复合增速25.4%,增速更快,有望成为毛发市场第二增长曲线。行业增长驱动因素包括消费需求崛起(脱发普遍化、年轻化)、消费能力提升、消费意识觉醒(多维度营销渠道)以及行业规范透明化。养固治疗效果优于生活美容,有望替代现有毛发修复方案。

竞争格局与头部集中度

连锁植发机构因其专业性、充足产能和精准营销更具竞争优势。至2020年,全国四大连锁植发机构市场份额达23.9%,领先于公立医院(14.8%)、民营医美机构植发科(15.7%)和民营非连锁机构(45.6%)。植发行业头部集中度(CR4达23.9%)高于眼科、口腔和医美。由于技术同质化(核心均为FUE无痕植发),机构竞争更多体现在服务质量、规模体量和品牌知名度等综合壁垒,龙头企业有望强者恒强。雍禾医疗在植发和养固市场份额均位居行业第一(2020年分别为10.5%和4.3%)。

三、竞争优势:门店扩张、业态升级与盈利优化

综合实力与门店布局

雍禾医疗在植发、养固市占率均位居行业第一,综合实力领先。截至2021年11月,公司拥有行业最多的门店数量(53家)和最广的城市覆盖(52城),尤其在二线及以下城市具备先发优势。公司营运能力高效,新店建设周期短(8个月),平均收支平衡期3个月,现金回收期14个月。成熟院部和发展期院部同店收入增速均保持在18%左右。公司前五大门店收入占比逐年下降(2018年40%降至2020年31%),显示业务增长不再过度依赖一线城市,下沉市场逐步贡献增量。短期内,公司计划2022年新建15家门店,加速低线城市渗透;中长期将通过内生外延方式扩张门店,包括50家植发机构、60家独立史云逊健发中心、收购5家非连锁机构,并建设6家综合毛发医院。

专业团队与信息化建设

公司拥有一支由1233人组成的行业内规模最大的专业医疗团队,其中包括246名注册医生和919名护士(截至2021年11月)。医生平均执业经验五年,护士三年,领先同业。通过有竞争力的薪酬、明确的晋升机制和完善的内部培训体系,确保人才供给和低流失率。雍禾医疗是中国首家建立数据分析系统的民营毛发服务提供商,通过智能化业务管理系统、智能咨询软件和毛发管理小程序(注册用户超81万)提升运营效率和客户体验。IPO募集资金中超过3.5亿港元将用于产品创新和技术升级,进一步强化技术优势。

业务模式与生态体系

公司提供高客单价(2018-2020年稳定在2.7万元)的植发服务和客单价适中(约4000元/次)、高复购率的医疗养固服务。养固客户数已超越植发客户数(2020年59122位 vs 50694位),收入贡献增至24.1%(2021年上半年),植养固一体化客户快速增长。未来将深化“以养促植”模式,通过独立养固中心和毛发医院等业态升级,构建包括女性美学(发之初)和毛发产品(哈发达假发)在内的毛发生态体系,以挖掘客户价值、提升客户粘性并降低获客成本。

盈利能力与长期展望

短期内,公司将继续执行“份额优先”的跑马圈地策略,高营销投入(销售费率45%-55%)将侵蚀利润。业绩核心看点在于门店扩张和产能爬坡,随着新建及发展期机构经营期限增加,产能利用率提升(目前成熟院部50%+、发展期35%+、新建院部20%+)将带动业绩持续增长。长期来看,随着品牌沉淀和植养固一体化带来的客户粘性增强,推广费率有望下行;精细化管理和规模效应也将节约销售员工成本(10%-15%区间)及其他支出(10%左右),盈利能力有较大优化空间。

四、盈利预测与投资建议

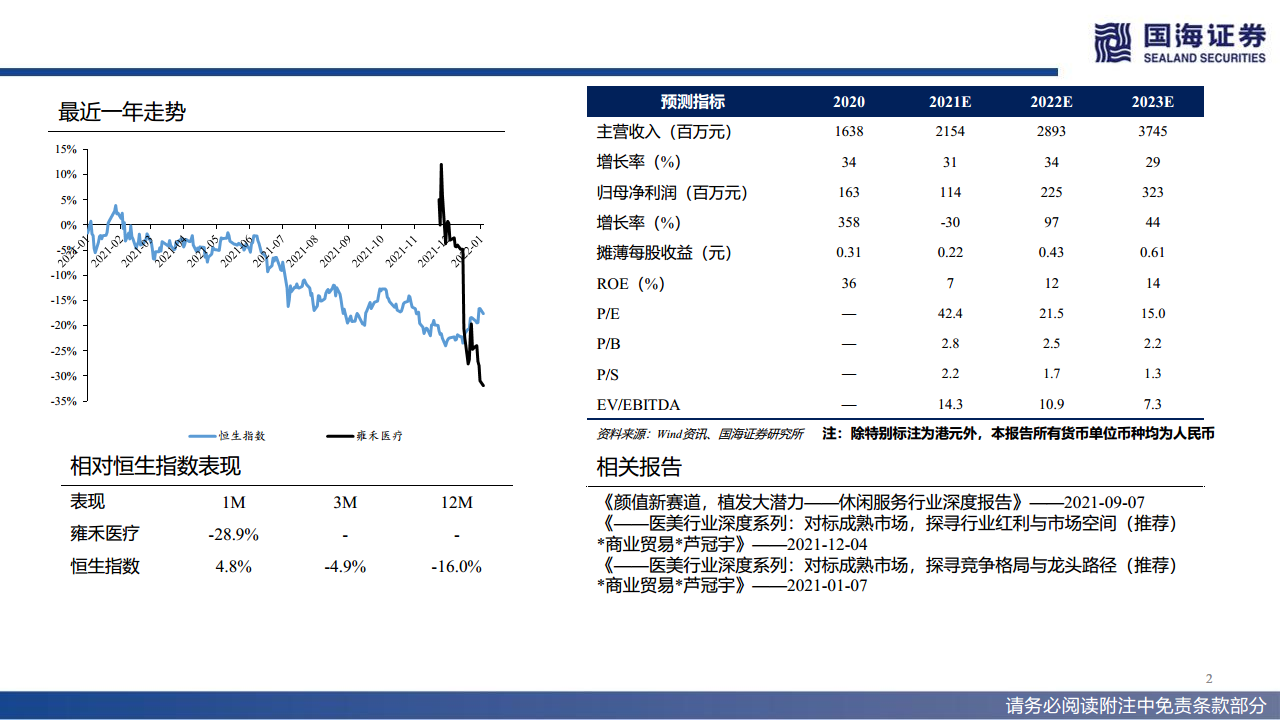

报告预测雍禾医疗2021-2023年营收分别为21.54/28.93/37.45亿元,同比增速分别为31.49%/34.29%/29.47%;归母净利润分别为1.14/2.25/3.23亿元,同比增速分别为-30.12%/96.96%/43.85%。根据1月24日收盘价,对应动态PE分别为42/22/15x。首次覆盖给予“增持”评级。

五、风险提示

主要风险包括植发行业政策影响、开店不及预期、易受重大医疗事故影响、市场竞争加剧、疫情进一步恶化冲击终端消费、跨行业比较的不确定性相关风险以及股价波动风险。

总结

雍禾医疗作为中国毛发医疗服务领域的领军企业,在广阔且渗透率低的毛发市场中占据优势地位。公司凭借其领先的门店网络、高效的运营能力、专业的医疗团队和前瞻性的信息化建设,持续推进门店扩张和业态升级,特别是植养固一体化战略,有望在未来实现客户价值的深度挖掘和盈利能力的持续优化。尽管短期内高营销投入可能影响利润,但长期来看,品牌沉淀和规模效应将为公司带来显著的盈利增长空间。

微信扫一扫-立即使用

微信扫一扫-立即使用