中心思想

创新平台驱动全球化,价值重估潜力巨大

信达生物作为国内领先的生物制药企业,已成功构建集药物发现、开发、生产及商业化于一体的集成化创新平台。尽管近期面临宏观环境调整、国内创新内卷加剧、出海暂时受阻以及特定研发事件(如Bolt ISAC失利、FDA对信迪利单抗出海的担忧)等多重挑战,导致股价深度回调,但公司凭借其卓越的产品线系统布局、快速推进的临床开发、高效的销售放量能力以及坚定的国际化战略,展现出强大的韧性和核心竞争力。

兼顾短期兑现与长期增长,投资价值凸显

公司在短期内拥有6款已获批商业化产品,并计划在两年内将商业化产品数量增至11款,持续贡献现金流并有望在2023年实现扭亏为盈。长期来看,信达生物通过“自研+引进”双轮驱动模式,不断丰富高价值管线,尤其在肿瘤免疫、自身免疫、代谢和眼底病等领域布局了众多具有全球首创(FIC)或同类最佳(BIC)潜力的创新分子。其国际化视野和符合国际标准的研发生产体系,为其在全球市场竞争中脱颖而出奠定了坚实基础。通过DCF估值模型,公司合理市值约为703亿元,相较当前市值具有超过80%的上行空间,预示着其长期投资价值被市场低估。

主要内容

全链条创新能力与管线布局

信达生物历经十年发展,已成为国内创新生物制药领域的佼佼者,成功打通了药物研究、临床开发、生产和商业化等创新药开发全链条。公司拥有29个临床阶段及以上创新药物和80余项临床前新型分子,形成了短期效益与长线发展兼顾的产品结构“金字塔”。

- 发展历程与战略定位:

- 自2018年10月港股上市以来,股价经历了蓄力(2018.10-2019.12)、冲高(2020.1-2021.2)和调整(2021.3-至今)三个阶段。

- 调整原因包括全球创新药行业下行周期、港股biotech普跌(跌幅61.96%)、国内创新内卷加剧、医保控费、Bolt研发失利(导致股价下跌6.93%)以及FDA对信迪利单抗出海不确定性的担忧(导致股价两次大跳水,分别下跌9.86%、7.78%)。

- 公司核心战略为“创新+全球化”,旨在以创新为驱动力,成为全球化biopharma。

- 创始人俞德超博士拥有深厚的医药研发背景,曾主导3个国家1类新药开发及上市。

- 研发模式与投入:

- 采用“自研+引进”双轮驱动模式,通过合作开发和产品引进快速布局产品管线,覆盖融合蛋白、单抗、双抗、细胞治疗、多肽与小分子药物等多种形式。

- 研发投入持续增长,2021上半年研发费用达10.42亿元,同比增长28.96%,位列港股biotech公司第三位。

- 研发团队从2018上半年的252人扩增至2021上半年的1004人。

- 设立“信达国清院”作为独立研发实体,持续输出国际标准创新分子,已推出80多个研发项目,包括ISAC、T/NK engager、多聚IgG、多特异性抗体等新型药物分子。

- 抗体研发技术平台完善,涵盖抗体发现、优化、评估三大技术平台,并前瞻性布局双特异抗体、纳米抗体等新型抗体领域。

- 临床开发与商业化能力:

- 临床转化能力强,临床阶段产品数量位列港股biotech公司第二位,产品数量分布呈金字塔型。

- 信迪利单抗(PD-1)从获得首个临床批件到获批上市仅用时843天,是国产PD-1单抗中耗时最短的。

- 信迪利单抗已递交7个新药上市申请,一线适应症数量5项,在大癌种(肺癌、肝癌、胃癌、食管癌)布局领先,是唯一全面申报四大癌种一线适应症的国产PD-1单抗。

- 公司拥有6万升规模化产能,符合中国NMPA、美国FDA、欧盟EMA标准,2021上半年产品销售毛利率达87.3%,同比增长7.4%。

- 商业化团队迅速扩张,从2018年的264人增至2021上半年的2117人。

- 信迪利单抗已覆盖超300个城市的4700家医院和1000间DTP药房,2021年销售额达31.00亿元。

- 信迪利单抗在2019年降价64%进入医保,2021年12月再次降价62%,且4项已获批适应症均被纳入医保,成为医保覆盖人群最广的PD-1抑制剂。

- 国际化战略与进展:

- “国际化”是公司下一个十年的决战号令,已完成初期国际化能力建设,包括成立美国、欧洲子公司,建设美国马里兰实验室,组建150人的全球临床开发团队。

- 公司管线中已有7个分子在美国进行临床研究或申报上市。

- 达伯舒一线治疗非鳞状非小细胞肺癌的BLA已获美国FDA受理,并于2022年3月PDUFA。

- 通过License-out模式“借船出海”,信迪利单抗海外权益授权礼来(潜在付款10.25亿美元),达攸同(贝伐珠单抗)北美权益授权Coherus(首付款、里程碑付款4500万美元),印尼权益授权Etana。

- 罗氏保留对公司2:1双特异性T细胞抗体和通用型CAR-T平台产品在中国以外地区的开发和商业化权益的独家回购选择权,潜在付款超20亿美元。

多元化产品线与市场潜力

信达生物的产品管线覆盖肿瘤、眼底病、自身免疫和代谢疾病四大领域,通过差异化布局和高潜力产品,旨在拉动公司长期增长。

- 肿瘤管线:

- PD-1单抗(信迪利单抗): 亲和力高、结合时间长,抗癌活性优越。中国PD-1/PD-L1市场预计到2030年将增长至1000亿人民币规模。

- 肺癌: 中国发病率和死亡率最高的恶性肿瘤。信迪利单抗在非鳞状非小细胞肺癌(ORIENT-11)中PFS高达8.9个月,肿瘤进展风险下降约52%;在鳞状非小细胞肺癌(ORIENT-12)中PFS有效延长(5.5m vs 4.9m)。

- 肝癌: 信迪利单抗联合贝伐珠单抗一线治疗肝细胞癌(ORIENT-32)显示优效性(PFS:4.6m vs 2.8m;OS:NE vs 10.4),是国内首个获批的肝癌一线PD-1免疫联合疗法。

- 胃癌: 信迪利单抗联合化疗一线治疗胃癌(ORIENT-16)死亡风险降低23%,疾病进展减少36%(OS:15.2m vs 12.3m;PFS:7.1m vs 5.7m),NDA已获受理。

- 食管鳞癌: 国际多中心3期临床(ORIENT-15)显示死亡风险降低37.2%(OS:16.7m vs 12.5m;PFS:7.2m vs 5.7m),NDA已提交。

- IO热门靶点与双抗: 重点布局LAG3、TIGIT、CD47等下一代IO靶点,并前瞻性布局双特异性抗体。

- CD47/SIRPα通路: 布局IBI188(CD47)、IBI322(PD-L1/CD47)和IBI397(SIRPα)。IBI188单药贫血发生率仅15%,是国内进展最快的CD47抗体。IBI322是同类首创CD47/PD-L1双抗,安全性表现优异。IBI397机制独特,几乎不消耗红细胞。

- CTLA-4(IBI310): 国内唯一进入临床3期阶段的CTLA-4单抗,安全性良好,与信迪利单抗联用适应症不断拓展。

- LAG3(IBI110、IBI323): IBI110临床前表现优秀,IBI323双重靶向LAG3+PD-L1通路,抗癌效力强。

- TIGIT(IBI939、IBI321): IBI939是全人源TIGIT抗体,IBI321是PD-1和TIGIT双特异性抗体,国内进展领先。

- BCMA CAR-T(IBI326): 全人源BCMA CAR-T细胞疗法,获NMPA突破性疗法和FDA孤儿药资格认定。1期临床ORR高达97.1%,CR达57.1%,体内持久存续优势显著。

- 小分子药物:

- IBI375(FGFR1/2/3): 全球首款胆管癌靶向疗法,已在台湾、香港获批,NMPA上市申请已受理,预计销售峰值3.43亿元。

- IBI348(BCR-ABL): 全球第二、中国首个三代BCR-ABL抑制剂,已获NMPA批准上市,预计销售峰值10.37亿元。

- 非肿瘤管线:

- 自身免疫疾病:

- IBI303(TNF-α): 阿达木单抗生物类似药,已斩获6大适应症,临床研究结果获《柳叶刀·风湿病学》封面推荐,国产阿达木单抗市场份额已达37%。

- IBI112(IL-23p19): 选择性IL23p19单抗,长效潜力初现,银屑病临床进展国内领先。

- Orismilast(PDE4): 潜在同类最佳小分子PDE4抑制剂,已获FDA快速审批通道资格,具有广泛抗炎作用。

- 代谢疾病:

- 降血脂(IBI306,PCSK9): 给药间隔长,研发进展国内领先,三项关键注册临床均达主要终点,NDA预计2022年初递交,将成为首个国产PCSK9单抗。中国PCSK9抑制剂市场规模预计到2030年达89亿元。

- 降糖减重(IBI362,GLP-1/GCGR): 全球BIC GLP1/GCCR双重激动剂,可同时激活GLP-1和GCG受体,在减重之外带来多重代谢获益,1b期临床显示减重效果相当于索马鲁肽,并改善血脂、血压和肝功能。

- 眼底疾病(IBI302,VEGF/C3): 全球首创VEGF/补体双靶点分子,协同抑制血管生成与炎症通路,减轻水肿、改善视力维持时间长。1b期临床显示疗效显著,安全性良好。

盈利预测与投资评级

- 关键假设: 信迪利单抗年治疗费用最终降至2.1-2.7万元/年,市占率可达30%。生物类似药预计2023年集采降价60%。耐立克年治疗费用13万元,2024年进入医保降至5.3万元。毛利率预计2021-2023年分别为89.0%、88.0%、89.0%。

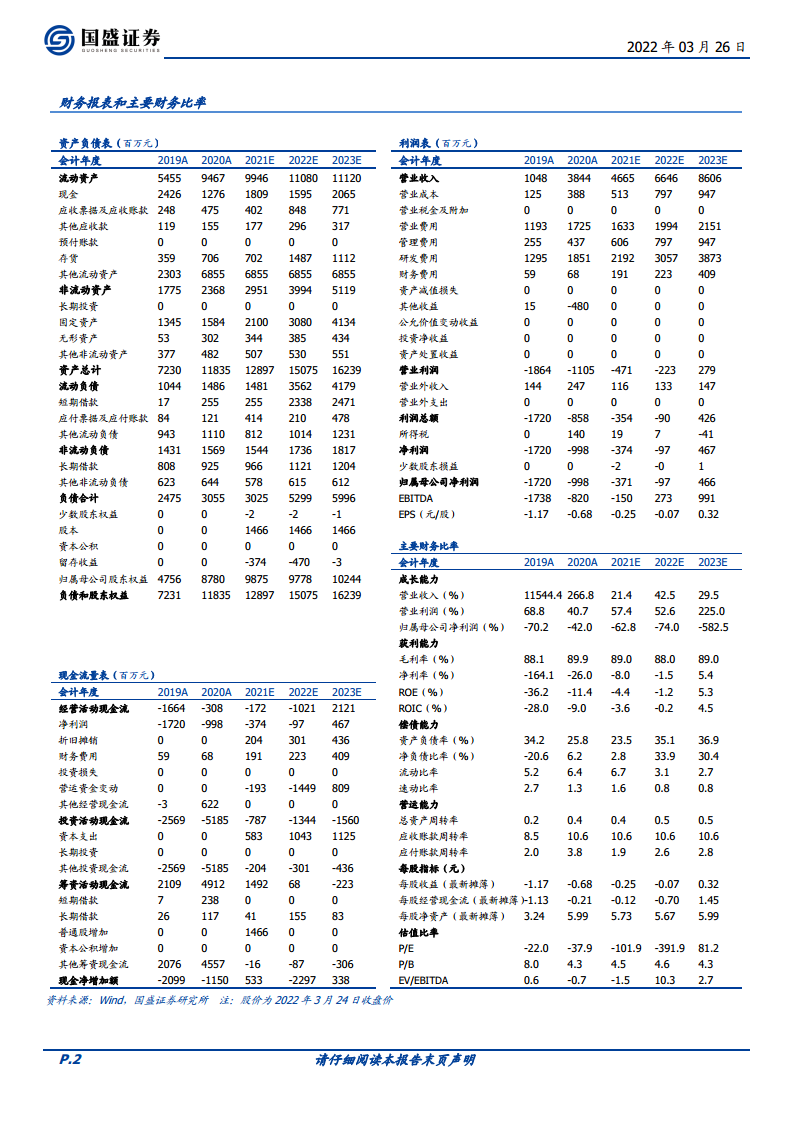

- 收入预测: 预计公司2021-2023年收入分别为46.65亿元、66.46亿元、86.06亿元,同比增长21.4%、42.5%、29.5%。

- 估值: 通过DCF模型对20款产品进行绝对估值,公司研发管线绝对估值总和约1077亿元,经权益调整后对应估值约703亿元。采用可比公司PS估值法,取2022年10-12倍PS,对应公司价值区间为664.6-797.52亿元。

- 投资评级: 预计公司2023年有望扭亏。鉴于公司兼具国际化视野与创新药集成化平台,产品管线雄厚,商业化能力突出,且估值具有上行空间,首次覆盖给予“买入”评级。

总结

信达生物作为一家深耕十年的创新生物制药企业,已成功构建起世界级的集成化创新平台,并确立了“创新+全球化”的核心发展战略。尽管当前市场环境复杂,公司股价经历深度调整,但其在研发投入、临床开发速度、生产规模及商业化能力方面均表现出色。信迪利单抗作为核心产品,在大癌种领域布局领先,并已广泛纳入医保,销售业绩持续增长。同时,公司在肿瘤免疫、自身免疫、代谢和眼底病等非肿瘤领域也拥有多元化、高潜力的产品管线,并通过“自研+引进”模式不断丰富创新分子。

展望未来,信达生物的国际化战略已初见成效,多款产品在海外进行临床研究或申报上市,并通过License-out模式拓展全球市场。公司强大的研发引擎“信达国清院”持续输出FIC/BIC级别的创新分子,为长期增长奠定基础。基于对公司产品管线的DCF估值和可比公司PS估值,信达生物的合理市值约为703亿元,具有显著的价值重估空间。预计公司将在2023年实现扭亏为盈,长期发展前景广阔,值得投资者重点关注。

微信扫一扫-立即使用

微信扫一扫-立即使用