中心思想

双轮驱动:康复医疗与电表业务协同发展

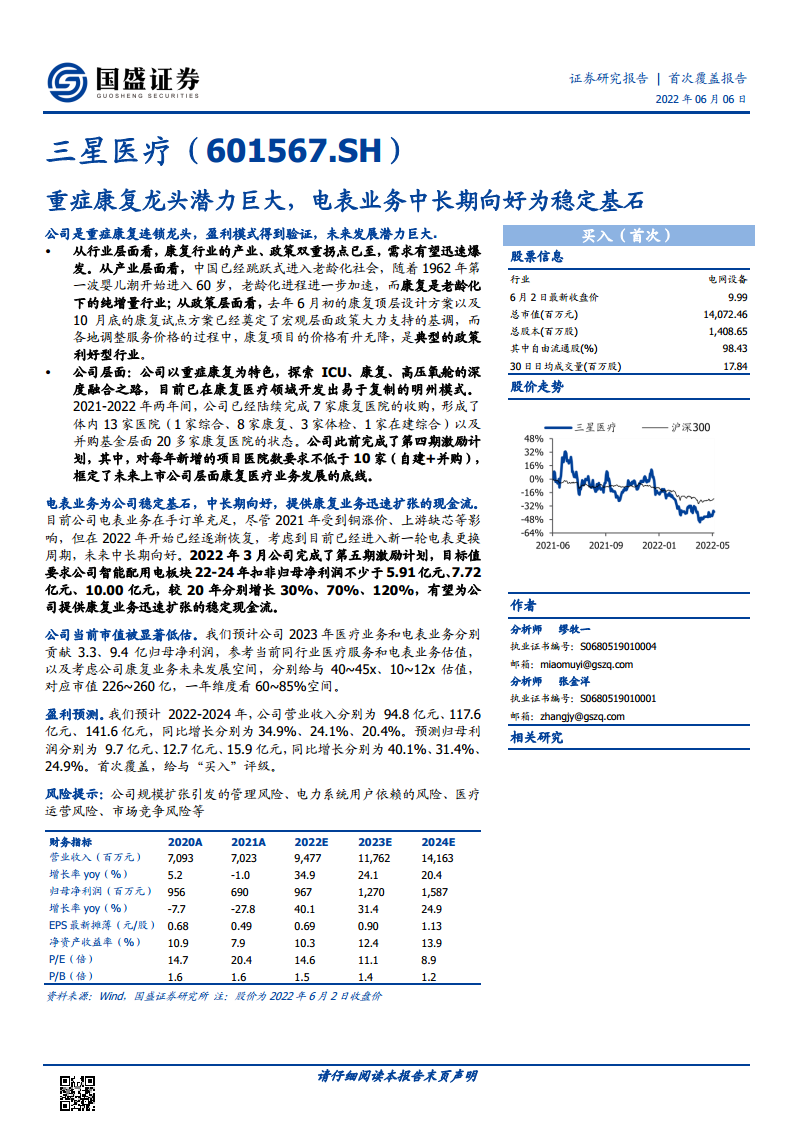

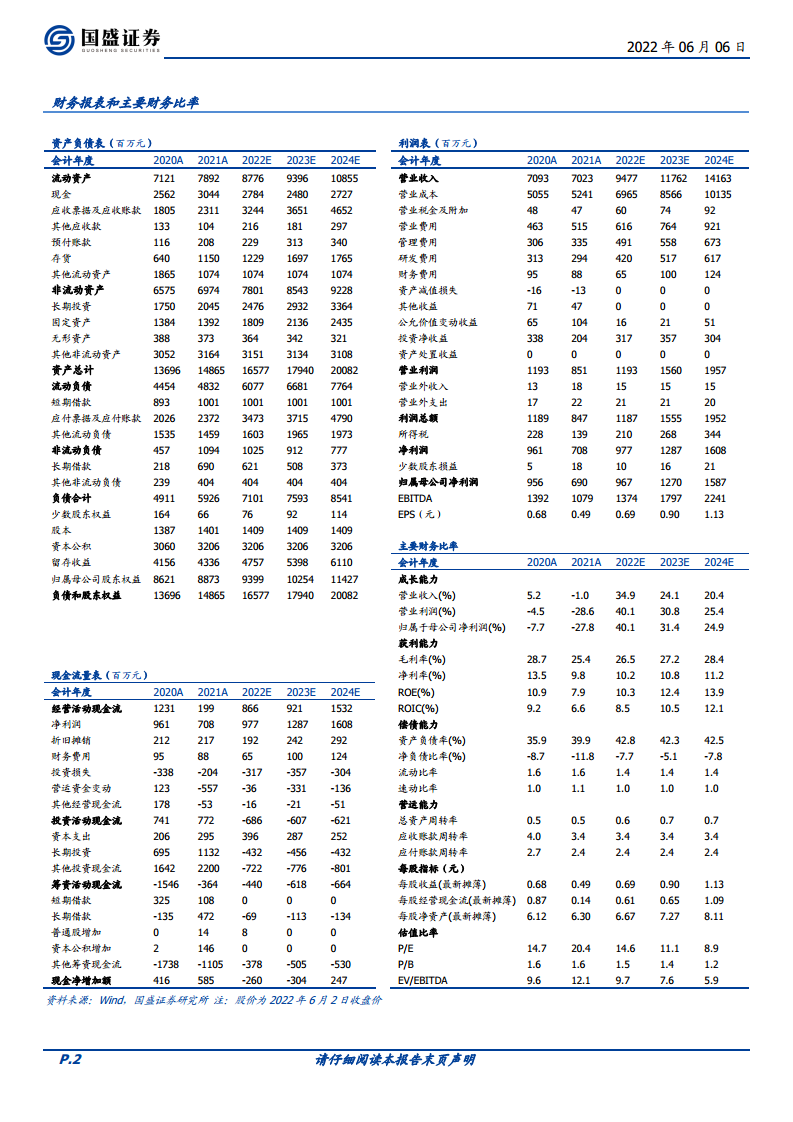

本报告核心观点指出,三星医疗(601567.SH)作为重症康复连锁龙头,其盈利模式已得到验证,未来发展潜力巨大。同时,公司的电表业务作为稳定基石,中长期向好,为康复业务的迅速扩张提供了稳定的现金流支持。公司通过“康复医疗”和“智能配用电”双主业驱动,旨在实现业绩的持续高增长。

市场潜力巨大,估值显著低估

康复行业正迎来产业和政策双重拐点,需求有望迅速爆发,民营医疗机构面临巨大发展机遇。三星医疗凭借其重症康复特色和可复制的“明州模式”,有望成为行业龙头。报告预计公司2023年医疗业务和电表业务将分别贡献3.3亿元和9.4亿元归母净利润,并认为公司当前市值被显著低估,一年维度看具有60%至85%的上涨空间,首次覆盖给予“买入”评级。

主要内容

康复医疗:政策红利与明州模式驱动高速增长

三星医疗自2015年转型医疗服务,确立了以实体医院为核心、重症康复为特色的连锁医疗品牌发展战略。公司以ICU、康复、高压氧舱深度融合的“明州模式”为核心,率先开展氧舱内呼吸机支持技术与带呼吸机康复训练,显著提高了重症患者愈后质量,形成了独特的行业壁垒和市场优势。在市场需求方面,中国已跳跃式进入老龄化社会,康复是老龄化下的纯增量行业。2019年中国康复需求总人数达4.6亿人,预计2025年康复医疗服务市场规模将达到2207亿元,年复合增长率高达25%以上。供给方面,我国康复床位资源严重稀缺,2020年每万人康复床位数仅1.8张,距2030年70万张床位目标仍有40万张缺口。民营康复医院数量从2010年的118家增至2020年的573家,占比已超75%,成为行业发展主力。政策层面,2021年《关于加快推进康复医疗工作发展的意见》和康复医疗服务试点方案的出台,奠定了康复事业高速发展的基调,强调了三级康复网络建设、早期介入和多学科合作的重要性,并鼓励社会力量举办规模化、连锁化的康复医疗中心。

公司通过收购和自建,已形成体内13家医院(1家综合、8家康复、3家体检、1家在建综合)以及并购基金层面20多家康复医院的规模。以杭州明州康复、南京明州康复、南昌明州康复三家康复专科医院为例,均在三年内达到盈亏平衡,单床营收35-45万元,净利润率15-20%,充分验证了“明州模式”的可行性。公司第四期股权激励计划要求每年新增项目医院数不低于10家,框定了康复医疗业务发展的底线。此外,公司通过共建南昌大学附属抚州医院(抚州明州医院)和投资抚州医学院,构建了人才培养基地和医疗科研平台,为长期扩张提供人才保障。

智能配用电:轮换周期与全球化保障稳定基石

智能配用电业务作为三星医疗的稳定基石,2021年贡献收入达53.83亿元,占比约75%。公司在该领域积累多年,产品线覆盖智能计量、新能源产品、智能开关等,是领先的智能配用电整体解决方案提供商。国内市场方面,我国正迎来第二个智能电表轮换周期,国家电网2018年至2022年智能用电产品轮换需求约为3.7亿台,每年需求在7000-8000万台,市场需求旺盛。公司中标情况良好,2021年至2022年第一季度累计中标金额超过13亿元,2022年5月预中标金额达5.4亿元,在手订单充足。国际市场方面,公司积极推动产业全球化,利用“一带一路”政策拓展海外市场,已在60多个国家拥有合作伙伴,海外收入业绩持续增长。公司第五期股权激励计划为智能配用电板块设定了2022-2024年扣非归母净利润分别不低于5.91亿元、7.72亿元、10.00亿元的目标,有望为公司提供康复业务迅速扩张的稳定现金流。

总结

三星医疗凭借其在重症康复领域的独特优势和可复制的“明州模式”,在康复行业政策红利和市场需求爆发的双重拐点下,展现出巨大的增长潜力。同时,其智能配用电业务受益于国内电表轮换周期和全球化战略,为公司提供了稳定的现金流和业绩支撑。双主业协同发展,加上积极的股权激励机制,有望推动公司业绩持续增长。报告预计公司2022-2024年营业收入将分别达到94.8亿元、117.6亿元、141.6亿元,归母净利润分别为9.7亿元、12.7亿元、15.9亿元,并认为公司当前估值被显著低估,具有可观的投资价值,首次覆盖给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用