中心思想

颜值经济驱动下的消费医疗增长潜力

本报告深入分析了在“颜值经济”浪潮下,中国医美(整形/塑形)、口腔和植发三大消费医疗赛道的巨大投资机会。报告核心观点指出,这些领域受益于消费升级、人口结构变化、医疗技术成熟以及网红/直播经济的兴起,展现出广阔的市场空间和强劲的增长势头。尽管中国市场规模已位居全球前列,但相较于发达国家,其渗透率仍处于较低水平,预示着未来巨大的增长潜力。

低渗透率与年轻化消费趋势共振

报告强调,中国医美、口腔和植发市场正经历显著的年轻化趋势,20-35岁消费者占据主导地位,且年轻一代对保养和形象提升的接受度不断提高。这种年轻化趋势与当前较低的市场渗透率形成共振,为行业提供了持续扩容的动力。同时,这些消费医疗行为兼具医疗属性和消费属性,受政策扰动相对较小,在疫情后的消费复苏中展现出更强的韧性和反弹潜力,使得投资者更愿意给予其更高的估值溢价。

主要内容

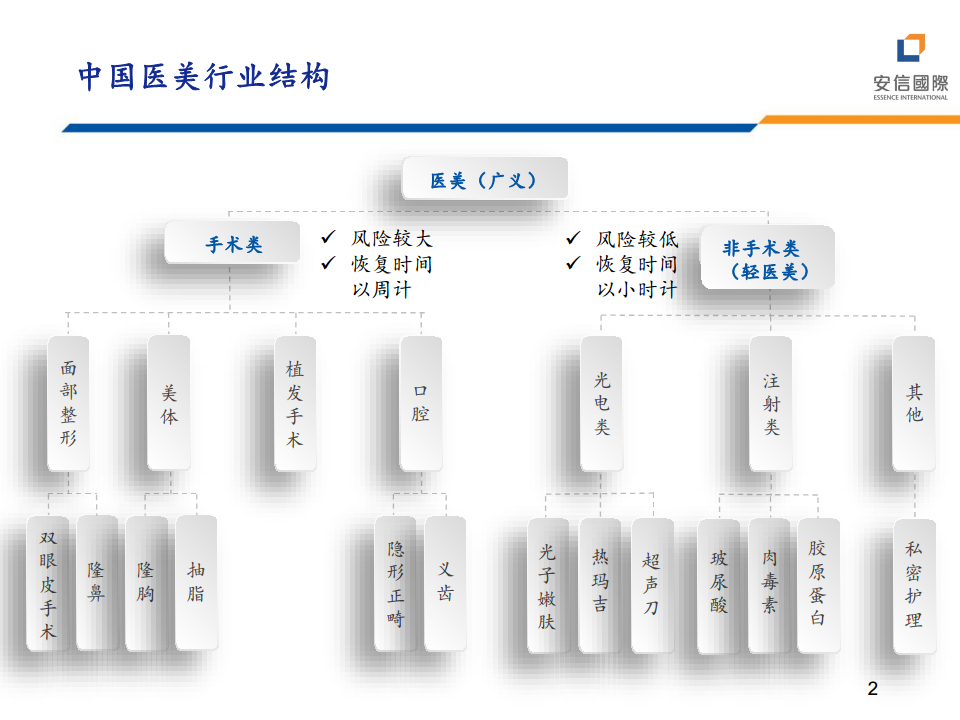

医美(整形/塑形):市场扩容与产业链升级

市场规模与渗透率分析

中国医美市场作为全球第二大市场,正经历快速扩容。市场规模从2017年的993亿元增长至2021年的1891亿元,复合年增长率(CAGR)高达17.5%,远超全球增速(3.0%)。预计到2030年,市场规模有望达到6382亿元,是2021年的3倍。其中,非手术项目(轻医美)的占比持续提升。尽管市场规模庞大,但中国医美渗透率仍远低于日本、韩国等国家,2020年每千人疗程量为20.8次,仅为巴西的一半、韩国的四分之一,存在巨大的提升空间。消费者结构方面,20-35岁年轻消费者占74%,预计2021年至2026年,25岁以下消费人群将以16.5%的年均复合增长率增长,显示出年轻化趋势。

产业链上游:产品创新与竞争格局

医美产业链上游主要由原料供应商、药品及医疗器械生产商构成。在轻医美项目中,光电类项目占比最高,接近一半,其次是注射类产品。注射类医美产品中,肉毒素和玻尿酸最受欢迎,2021年肉毒素注射占注射类医美产品的53%,玻尿酸占比43%。

玻尿酸市场:透明质酸(HA)作为一种高分子粘多糖,在医疗美容领域广泛应用于塑形、抗衰和填充。中国基于透明质酸的皮肤填充剂产品市场规模从2017年到2021年的CAGR为19.7%,预计2021-2026E的CAGR为25.0%。产品数量的增长更为显著,2017-2021年CAGR为25.5%,预计2021-2026E的CAGR为25.0%。市场份额方面,2021年销售额和销量均由爱美客领先,华熙生物、昊海生科等国内企业也占据重要地位,国产比例已达60%。竞争格局中,国内企业如爱美客、华熙生物、昊海生科与进口品牌如Q-Med、艾尔建等共同竞争。

肉毒素市场:肉毒素(A型肉毒毒素)通过阻断神经冲动来改善皱纹,注射效果可维持4-6个月。中国肉毒素市场空间巨大,2017-2021年市场规模CAGR为25.6%,预计2021-2026E的CAGR为28.0%。注射次数的增长更为迅速,2017-2021年CAGR为27.4%,预计2021-2026E的CAGR为29.2%。2019年市场份额(销售额和销量)主要由兰州生物和艾尔建占据。目前中国市场有四款已上市肉毒素产品(衡力、保妥适、吉适、乐提葆),另有四款处于III期临床、一款处于I/II期临床的在研产品,预示着未来竞争将加剧。

再生类产品:被视为未来十年医美增量市场,通过刺激自身胶原蛋白增生或提供结构支持来达到抗衰、紧致和修复皮肤的效果。主要产品包括聚己内酯(PCL)、聚左旋乳酸(PLLA)、聚乙烯醇(PVA)及聚甲基丙烯酸甲酯(PMMA)和胶原蛋白,如爱美客的濡白天使、宝尼达,华东医药的伊妍仕等。

光电类设备:通过激光、射频等方式作用于皮肤,具有治疗时间短、恢复期短、无创、见效快等特点。主流应用包括嫩肤、脱毛、痤疮治疗、去除色斑及纹身、紧肤等。目前中国光电医美器械市场主要由进口品牌主导,如欧洲之星、Alma、Cynosure等,进口替代是未来趋势。

产业链下游:私立机构主导与轻医美诊所崛起

医美服务下游主要由公立医院、私立医疗机构和门诊部构成。私立医院在市场中占据主导地位。医美机构门槛按级别递减,三级整形美容医院门槛最高且可复制性最低,而轻医美诊所门槛较低且可复制性高,可开展I级项目。2020年中国医疗美容服务市场结构显示,私立医院占据主要份额。

口腔:政策利好与市场潜力释放

政策支持与市场需求增长

国家层面频出利好政策,促进口腔行业发展。从“健康中国2030”规划纲要到《健康口腔行动方案(2019-2025年)》,再到设置国家口腔医学中心和部署种植牙集采程序,均显示出政府对口腔健康的重视和行业发展的支持。口腔服务主要包括普通牙科、正畸科和种植科。医保覆盖拔牙、补牙等基本治疗,而牙齿矫正、种植牙、美容等属于自费项目。值得关注的是,2007年至2017年间,中国儿童恒牙龋患率显著提升,表明口腔健康问题日益突出,市场需求持续增长。

中美差距与正畸市场驱动

口腔领域产业链上游包括器械、耗材和药物供应商,下游为各类口腔医疗机构。中国牙科护理服务市场从2015年的132亿美元增长至2020年的262亿美元,CAGR为14.8%,预计2030年将达到752亿美元,2020-2030年CAGR预计为11.1%,远超美国市场的增速(2.1%)。中美在人均每次诊疗牙科护理支出上存在巨大差距,2021年美国人均花费750美元,是中国人均的3.5倍,但这一差距预计将逐步缩小,预示着中国市场巨大的客户价值和增长潜力。

正畸市场是中国口腔行业发展的重要驱动力。中国正畸市场规模2015-2020年CAGR为18.1%,预计2020-2030年CAGR为14.2%。其中,隐形矫治市场增速尤为迅猛,2015-2020年CAGR高达44.4%,预计2020-2030年CAGR为23.1%。中国第二和第三级错颌畸形患病率高于美国,为正畸市场提供了广阔基础。在隐形矫治解决方案市场,隐适美和时代天使形成了双寡头竞争格局。

植发:脱发年轻化与市场集中度提升

脱发人口庞大与解决方案多样化

中国脱发人口庞大,2020年达到2.51亿人,占总人口近18%,其中男性约1.64亿人。值得注意的是,30岁以下脱发人群占七成,26-30岁青年占比超过40%,显示出脱发年轻化趋势。脱发等级分为七级,其中一级和二级为轻度脱发,四级及以上为秃头。解决脱发的方案多样,包括系统用药(非那雄胺、螺内酯)、外用药物(米诺地尔)、毛发移植(FUE、DHI等技术)、物理治疗(低能量激光治疗LLLT、自体富血小板血浆PRP)以及假发等。毛发移植后通常建议继续使用防脱发药物并进行养固服务。

产业链上游:药物治疗与在研产品

毛发产业上游主要为药企和器械厂商。米诺地尔是目前唯一被美国FDA和中国NMPA同时认证治疗脱发的OTC药物,主要用于治疗男性型脱发和斑秃,平均见效时间为6-9个月,有效率可达50%-85%。目前NMPA已批准10款米诺地尔产品上市。此外,雄激素性脱发(AGA)和斑秃领域有多款在研药物处于临床阶段,包括AR抑制剂、WNT信号通路调节剂、自体细胞疗法和JAK抑制剂等,预示着未来治疗方案将更加丰富。

产业链中游:市场渗透率与竞争格局

毛发医疗服务市场分为手术类(植发)和非手术类(医疗养固)。中国植发医疗服务市场渗透率不足1%,相较于其他国家医美项目渗透率(如美国医美渗透率约20%)存在巨大提升空间。植发医疗服务市场规模2016-2020年CAGR为23.4%,预计2020-2025E的CAGR为23.0%。医疗养固服务市场规模2016-2020年CAGR为25.4%,预计2020-2025E的CAGR为29.8%。

植发行业的市场集中度(CR4)高于口腔和医美行业,2020年全国性民营植发连锁机构占据主要市场份额。竞争格局中,雍禾、大麦、新生、碧莲盛是主要的四大植发机构。其中,雍禾医疗在门店数量、植发收入、患者人数和注册医生人数方面均处于领先地位,其2020年植发收入达14.13亿元,市场占有率为10.5%。

投资建议与风险提示

疫情后消费复苏与投资机遇

报告认为,2022年第二季度疫情对消费的负面影响已基本price in,随着上海、北京等地疫情的缓解和暑期临近,预计6、7月开始将进入疫情后消费复苏的投资主线。医美、口腔、植发等消费医疗板块因其消费属性和医疗属性兼具,受政策扰动较小,且市场前景广阔,有望迎来反弹。报告梳理了医美、口腔、脱发相关港股主要上市公司,包括上游的昊海生物科技、复锐医疗科技、时代天使、三生制药等,以及下游的医思健康、雍禾医疗、瑞尔集团等,为投资者提供了具体的参考标的。

潜在风险因素

投资这些赛道也伴随着一系列风险,包括政策风险(如种植牙集采可能带来的价格压力)、门店扩张不及预期、研发进展不及预期、产品推广不及预期、市场竞争加剧以及安全质量等医疗事故风险。投资者在决策时需充分考虑这些潜在风险。

总结

本报告全面分析了“颜值经济”背景下中国医美、口腔和植发三大消费医疗赛道的投资机会。报告指出,这些领域受益于消费升级、人口结构变化和技术进步,市场规模持续扩大,且由于渗透率较低和年轻化消费趋势,未来增长潜力巨大。医美市场以非手术项目为主导,玻尿酸和肉毒素市场竞争激烈且不断创新,再生类产品和光电类设备是重要增长点。口腔市场在国家政策支持下快速发展,正畸尤其是隐形矫治市场是主要驱动力,中美差距预示着巨大潜力。植发市场则受脱发年轻化趋势推动,药物治疗和植发手术需求旺盛,市场集中度较高。尽管面临政策、竞争和运营风险,但疫情后的消费复苏和行业内生增长动力,使得这些消费医疗板块具备显著的投资价值。报告建议投资者关注各产业链环节的领先企业,把握市场反弹机遇。

微信扫一扫-立即使用

微信扫一扫-立即使用