中心思想

医美驱动与泛时尚生态构建

朗姿股份成功构建了以“服装+医美”为核心的双轮驱动泛时尚产业生态圈。医美业务凭借其高景气度的市场环境和公司清晰的战略布局,已成为公司营收增长的关键引擎,并展现出强大的连锁化和规模化扩张潜力。

集团化运营与全国性扩张策略

公司医美业务通过“米兰柏羽”、“高一生”、“晶肤”三大差异化品牌,结合医美产业基金的资本助力,实现了在核心城市的深度布局和全国范围内的外延式扩张。集团化作战模式在资源整合、成本控制、人才培养及医疗安全合规方面提供了全方位的赋能,为公司的长期健康发展奠定了基础。

主要内容

1. 公司介绍:服装医美双轮驱动,打造美丽产业

1.1 深耕服装多年,跨界医美完善泛时尚生态圈

- 公司发展历程与业务布局: 朗姿股份创立于2006年,2011年深交所上市。公司通过战略投资和收购,逐步将业务拓展至女装、婴童和医美三大板块,致力于构建横跨中韩两国的泛时尚产业生态圈。2014年收购韩国国民童装上市公司阿卡邦,2016年进军医美领域,战略投资韩国梦想医美集团并相继收购米兰柏羽、晶肤医美、高一生三大国内知名医美品牌。

- 服装业务概览: 在女装领域,公司拥有7个自有品牌和2个独家代理品牌,定位中高端市场,截至2021年末拥有612家女装店铺和26个线上销售渠道。童装业务通过韩国阿卡邦旗下7大品牌,在国内主推ETTOI和Design skin,截至2021年末拥有547家国内外销售终端。

- 医美业务布局: 公司通过战略投资韩国医美标杆企业积累核心技术,并控股三大国内医美品牌迅速打开市场。此外,设立了六支医美产业基金,总规模达27.56亿元,用于投资优质医美标的。截至2022年第一季度,公司已拥有28家医美机构,在成都、西安等西部核心城市初步形成区域头部医美品牌,业务正向全国范围辐射。

- 股权结构与激励机制: 截至2022年3月31日,公司董事长申东日、总经理申今花申氏兄妹及其一致行动人烜鼎长红私募基金控股比例达56.58%,股权结构集中稳定。公司通过员工持股平台绑定核心团队利益,已实施至第三期,有助于提高员工凝聚力并促进公司长期健康发展。

1.2 财务分析:医美业务引领收入增长,库存周转持续优化

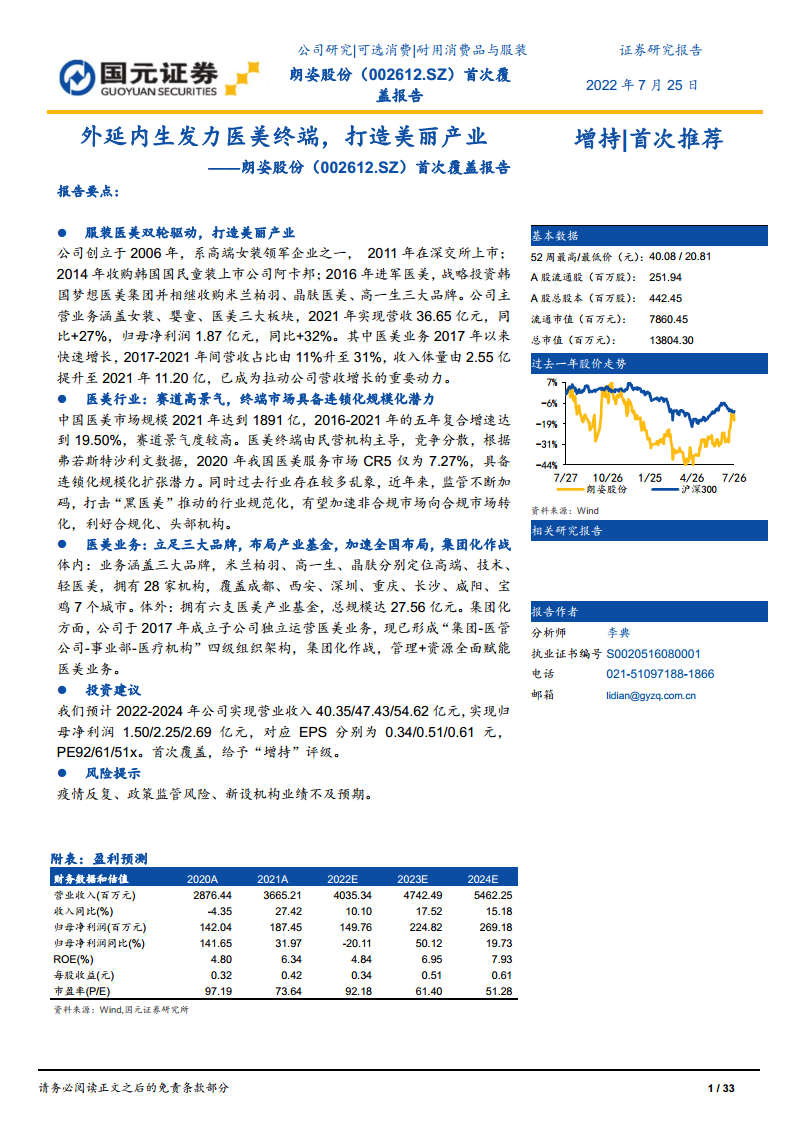

- 营收结构与增长动力: 2021年公司实现营收36.65亿元,同比增长27%;归母净利润1.87亿元,同比增长32%。传统服装业务(女装和童装)在2021年仍占总收入的68%。医美业务自2017年以来呈现快速增长态势,营收占比从2017年的11%提升至2021年的31%,收入体量从2.55亿元增至11.20亿元,已成为拉动公司营收增长的重要动力。2022年第一季度,公司营收8.94亿元,同比增长0.26%,增速放缓主要受疫情影响,但医美业务表现出较好韧性,收入增长18.03%。

- 毛利率表现: 2019-2021年公司综合毛利率分别为58.24%/54.15%/57.01%,2022年第一季度为58.3%,随着疫情缓解稳步修复。分业务看,2021年传统服装板块毛利率明显回暖,女装和婴童板块毛利率分别提升7.43%和0.93%。医美板块毛利率为51.83%,较2020年下滑2.51%,主要受非手术类整形业务占比提升、新增机构以及疫情期间门店低价获客策略影响。

- 费用率控制: 2018-2021年间,公司管理费用率由11.25%下降至7.74%,财务费用率由6.77%下降到1.68%。销售费用率因女装及医美业务宣传力度加大和租赁费用上升,由2018年的35.94%上升至2021年的39.91%。研发费用率维持在3.00%-3.50%区间。2022年第一季度,整体费用率受疫情和新设机构业绩爬坡等因素影响有所上升,但预计随着疫情缓解和业务恢复,盈利能力将得到改善。

- 利润波动与存货管理: 公司整体净利润波动较大,主要受资产减值、阿卡邦业绩亏损、疫情及新设机构等因素扰动。2021年医美业务整体净利率由8.48%下滑至4%以下,主要系新设8家晶肤医疗机构和米兰柏羽高新二院前期亏损所致。公司通过“以销定产”和“准时采购”模式优化存货管理,2021年末存货10.32亿元,占总资产比例15.08%,存货周转天数从2019年的280天降至2021年的224天,经营效率持续提升。

2. 行业分析:医美赛道高景气,终端市场具备连锁化规模化潜力

- 医美市场规模与增长: 中国医美市场规模在2021年达到1891亿元,2016-2021年的五年复合增速高达19.5%,远超全球4.3%的增速,显示出高景气度。预计到2025年市场规模有望达到3529亿元,2030年达到6382亿元,2021-2030年的复合年增长率为14.5%,是消费行业中的黄金赛道。

- 用户规模与渗透率: 根据《2021医美行业白皮书》,2021年我国医美用户约为1813万人,预计到2023年有望达到2354万人。然而,2020年我国医美项目每千人诊疗量仅为20.8次,远低于美国(47.9次)、巴西(42.8次)和韩国(82.4次),表明我国医美市场渗透率仍有巨大提升空间。

- 医美消费人群特征: 我国医美消费核心人群以女性为主,2021年女性占比约87.4%。从年龄段看,20-25岁Z世代年轻消费者占比接近4成,是核心主力。31-35岁新中产人群占比连年上升,抗衰需求突出。从城市等级看,一线、二线、三线城市渗透率分别为22.2%、8.6%、4.3%,不同线级城市渗透率差距大,下沉市场潜力广阔。

- 医美产业链构成: 医美产业链主要包括上游原料及药械供应商(如玻尿酸、肉毒素、射频激光设备)、中游服务机构(公立医院整形美容科室、医疗美容专科医院、民营医美医院/门诊/诊所)和下游获客平台/渠道(线上线下广告、第三方平台如新氧更美、社交媒体等)。

- 终端市场竞争格局: 医美终端市场由民营机构主导,2020年私立医美机构贡献了82%的市场收益。市场竞争分散,根据弗若斯特沙利文数据,2020年我国医美服务市场CR5仅为7.27%,具备连锁化、规模化扩张潜力。头部玩家包括全国性连锁(如美莱、艺星、朗姿医美)和区域性终端。

- 监管与合规化趋势: 过去医美行业存在较多乱象,2019年合法合规机构仅占12%。近年来,国家监管部门(如八部委联合开展“打击非法医疗美容服务专项整治工作”)和互联网平台(如小红书启动医美专项治理行动)不断加大监管力度,打击“黑医美”和规范广告发布,有望加速非合规市场向合规市场转化,利好合规化、头部机构的发展。

3. 医美业务:资本助力医美版图扩张,集团化作战

3.1 战略清晰,立足三大品牌,外延内生推进全国连锁布局

- 医美业务发展路径: 朗姿股份的医美业务发展经历了初始布局期(2015-2016年,战略投资韩国DMG、收购米兰柏羽和晶肤)、业务整合期(2017年成立朗姿医疗独立运营,收购高一生、美立方)、加速扩张期(2020年以来加大投入,收购/新开晶肤、新设成都高新米兰柏羽,并设立多支医美基金)。

- 三大品牌体系: 公司旗下拥有米兰柏羽(高端综合性医美品牌)、晶肤医美(聚焦轻医美连锁品牌)和高一生(专业技术领先的高端医美品牌),形成立体发展格局,有助于把握消费者细分需求。截至目前,公司体内医美业务涵盖28家机构,覆盖成都、西安、深圳、重庆、长沙、咸阳、宝鸡7个城市。

- 医美产业基金: 公司体外拥有六支医美产业基金,总规模达27.56亿元,通过投资优质标的,直接或间接投资了18家产业链上下游相关企业机构,覆盖全国7个省份、10座城市,加速业务版图向一二线核心城市扩张。

- 医美业务收入与利润表现: 2019-2021年,公司医美业务收入分别为6.28亿元、8.12亿元和11.20亿元,同比增速分别为31%、29%和38%,在疫情期间仍展现出较好韧性。从品牌分布看,米兰柏羽的收入贡献长期稳定在60%左右,晶肤医美收入占比逐年提升至23%。2021年公司医美业务整体净利率由8.48%下滑至4%以下,主要受新设8家晶肤医疗机构和米兰柏羽高新二院前期亏损影响。然而,运营三年以上的老机构盈利水平稳定,2019-2021年销售净利率分别为12.05%/14.34%/13.18%。

3.1.1 米兰柏羽:高端综合性医美品牌,三城四店经营

- 品牌定位与成就: 米兰柏羽成立于2005年,定位高端综合性医美品牌,参照JCI标准进行管理运营,提供高品质医美解决方案。2018年获评中国5A级医美机构认证,截至2021年底已成功服务70万+求美者。

- 经营模式与业绩: 目前,米兰柏羽通过新设、合并等方式,在成都、西安、深圳三地拥有4家机构(成都和西安各2家综合性医院,深圳1家医美门诊部),形成“三城四店”经营模式。2019-2021年,米兰柏羽分别实现收入3.61亿元、5.25亿元和7.03亿元,增速稳定在30%以上,毛利率稳定在50%上下,经营状况稳中向好。

- 区域核心优势: 米兰柏羽以成都为核心发展区域,持续受益于当地“打造中国美容第一城”的产业政策支持和旺盛的消费者需求。四川米兰柏羽作为旗舰机构,2021年实现收入4.6亿元,医美收入占比41.5%,实现净利润6296万元,净利率13.3%。

- 扩张与升级: 公司通过收购西安美立方(后更名为西安米兰柏羽)实现区域协同;自建成都高新米兰柏羽,完善一城两院布局;并于202

微信扫一扫-立即使用

微信扫一扫-立即使用