中心思想

长效干扰素龙头地位与乙肝治愈核心产品

特宝生物作为中国长效干扰素领域的领军企业,其核心产品派格宾(聚乙二醇干扰素α-2b注射液)在慢性乙型肝炎(HBV)的临床治愈中扮演着关键角色。面对中国庞大的乙肝患者基数和现有核苷(酸)类药物单药治疗治愈率低的现状,派格宾联合核苷(酸)类药物的疗法被证实能显著提升优势患者的临床治愈率,并有望降低肝癌发生风险,满足了巨大的未被满足的临床需求。公司通过积极参与“珠峰”、“绿洲”等国家级公益项目,不仅积累了大量循证医学证据,更显著提升了派格宾在医生和患者群体中的品牌认知度和影响力,为其市场份额的持续增长奠定了坚实基础。

巨大市场潜力与未来增长驱动

当前,长效干扰素在乙肝治疗领域的渗透率极低,尤其是在规范治疗的优势患者群体中仅为2.07%,预示着巨大的市场增长空间。随着乙肝临床治愈观念的普及、医生用药指南的完善以及患者治疗意愿的提升,派格宾的市场规模有望达到36.5亿元人民币。此外,公司在研的长效生物制剂,包括聚乙二醇重组人生长激素(YPEG-GH)、聚乙二醇重组人粒细胞刺激因子(YPEG-G-CSF)和聚乙二醇重组人促红素(YPEG-EPO),均已进入临床后期阶段,有望成为公司未来新的业绩增长点,进一步巩固其在生物制药领域的领先地位并驱动长期发展。

主要内容

乙肝治疗市场现状与长效干扰素的战略地位

中国乙肝患者基数庞大,临床治愈需求迫切

中国是HBV感染高负担国家,约有2000万慢性乙肝患者,每年新增发病人数超过100万。然而,仅约15%(约300万)患者接受规范治疗。乙肝发病机制复杂,现有药物无法完全清除肝细胞内的cccDNA,导致难以彻底治愈。因此,实现临床治愈(功能性治愈,即停药后HBsAg阴性、HBV DNA检测不到、肝功能正常)成为当前理想的治疗终点。乙肝病毒感染是导致肝硬化和肝癌的主要原因,在中国,肝硬化和肝癌患者中由HBV感染引起的比例分别高达60%和80%,凸显了有效治疗的紧迫性。

现有疗法局限与新兴疗法前景

目前主流的核苷(酸)类药物(如恩替卡韦、替诺福韦等)虽然价格低廉(集采后年治疗费用低至约300元)且副作用相对较小,但其单药治疗的HBsAg阴转率仅为0-3%,多数患者需终生用药,停药后易反弹。干扰素单药治疗的HBsAg阴转率为3-11%,也相对较低。全球范围内,siRNA、ASO、核衣壳抑制剂等新兴疗法正在积极研发中。国内新兴疗法多处于1、2期临床阶段,预计2-3年内难以获批上市。初步临床数据显示,ASO和siRNA疗法能快速降低HBsAg,但停药后可能面临反弹,且部分研究表明联用长效干扰素可提升疗效。例如,Bepirovirsen(ASO)在2期临床中显示出28-29%的临床治愈率,但停药后有反弹风险。VIR-2218(siRNA)联合长效干扰素组HBsAg最大降低2.55个log,优于单药组。

长效干扰素联合疗法:优势患者的治愈方案

《慢性乙型肝炎临床治愈(功能性治愈)专家共识》指出,长效干扰素联合核苷(酸)类药物的优化方案对部分优势人群(HBsAg≤1500 IU/mL)显示出良好疗效。中国肝炎防治基金会发起的“珠峰”工程项目,已入组超过2万例乙肝优势患者,其中3472例实现临床治愈。EASL 2022披露的“珠峰”项目阶段性数据显示,在3988例符合方案集分析患者中,48周HBsAg清除率达到33.2%,基线HBsAg水平较低的患者(0.05-100 IU/mL)清除率更高达56.1%。研究还表明,联合疗法获得的临床治愈可长期维持。此外,回顾性研究显示,长效干扰素治疗可显著降低乙肝相关肝癌的发生风险,中国肝炎防治基金会已启动“绿洲”项目以进一步验证此益处。

派格宾的市场优势、增长动力及未来展望

派格宾业绩高速增长,市场份额持续扩大

特宝生物的核心产品派格宾自2016年上市以来,销售收入持续高速增长,从2016年的0.72亿元增至2021年的7.7亿元,年均复合增长率达48.4%。2021年,派格宾占公司总营收的68%。这一增长得益于慢性乙肝临床治愈科学证据的不断积累和市场认知水平的提升。

派格宾增长的确定性因素

- 竞争格局良好: 国内长效干扰素市场竞争缓和,目前仅有特宝生物的派格宾和罗氏/歌礼制药的派罗欣在售,默沙东的佩乐能已基本退出中国市场,凯因科技的派益生尚处于3期临床。派格宾的市场份额从2017年的5%迅速提升至2021年的68%,派罗欣的市场份额则逐渐下降。

- 影响力逐年提升: 公司积极支持中国肝炎防治基金会的“珠峰”和“绿洲”工程。在“珠峰”项目中,特宝生物捐赠了25万支派格宾和5000万元资金,旨在提高医生诊疗水平、普及临床治愈观念、积累医学证据并塑造品牌效应。“绿洲”项目则旨在探索降低肝癌发生率。这些公益项目覆盖全国数百家医院和数万名患者,为派格宾的推广奠定了坚实的医患基础。

- 说明书有望改写: 公司已完成派格宾联合核苷(酸)类药物治疗乙肝优势患者的3期注册临床试验入组。该研究旨在评估派格宾联合替诺福韦的安全性和有效性,并有望将联合用药方案写入说明书,为医生提供更明确的用药指导,进一步扩大派格宾的适用范围。

- 渗透率提升空间巨大: 经测算,目前长效干扰素在总体乙肝优势患者中的渗透率仅为0.31%,在接受规范治疗的乙肝优势患者中渗透率为2.07%。随着乙肝治疗观念从控制转向临床治愈、医生用药有据可依、核苷(酸)类药物治疗经济负担减轻、体检筛查常规化以及患者临床治愈意愿高涨,长效干扰素的市场渗透率有望大幅提升。

- 相对其他同类产品占据优势: 派格宾在“珠峰”、“绿洲”项目中的参与使其在医患群体中拥有更大影响力;其联合核苷(酸)类药物的3期注册临床进展领先于竞品派益生;头对头临床试验显示派格宾与派罗欣疗效安全性相当,但免疫原性显著低于派罗欣。

- 新兴疗法短期影响有限: 国内新兴乙肝疗法大多处于早期临床阶段,预计2-3年内无产品上市。且现有数据表明,新兴疗法可能存在停药反弹问题,部分研究提示联用长效干扰素可提升疗效。

不良反应管理规范化,市场空间广阔

长效干扰素的副作用是临床应用的主要阻力,但目前国内医生已积累了丰富的副作用处理经验,并在“珠峰”、“绿洲”工程中逐步规范化、流程化,有望提高患者依从性。基于长效干扰素在乙肝临床治愈领域的进展和患者需求,预计其市场渗透率将持续上升。在中性假设下,长效干扰素在接受规范治疗的乙肝优势患者中渗透率达到10%,则国内长效干扰素乙肝治疗市场空间有望达到52亿元。考虑到派格宾目前68%的市场份额以及公司在品牌和临床证据方面的优势,预计派格宾的市场份额有望维持在70%,对应市场规模可达36.5亿元。

多元化产品线与创新研发管线

其他已上市产品业绩稳定

特宝生物的其他已上市产品,包括重组人粒细胞刺激因子注射液(特尔津)、注射用重组人粒细胞巨噬细胞刺激因子(特尔立)和注射用重组人白介素-11(特尔康),近年来营收保持平稳。特尔津作为公司第二大品种,在短效粒细胞刺激因子市场中份额逐年提升,尽管短效市场受长效制剂影响有所下滑,但下滑趋势已放缓。特尔康和特尔立的营收也保持稳定,特尔立在人粒细胞巨噬细胞刺激因子市场中占据50-60%的份额。

在研长效生物制剂有望成为未来增长点

公司在研管线中,三大长效生物制剂进展显著:

- 聚乙二醇重组人生长激素(YPEG-GH): 针对儿童生长障碍的2/3期临床已完成患者招募,成人GHD和儿童矮小症的2期临床正在招募。国内长效生长激素市场目前仅有金赛药业的产品上市,特宝生物的产品有望受益于长效制剂的便利性优势和市场培育,实现快速放量。

- 聚乙二醇重组人粒细胞刺激因子(YPEG-G-CSF): 预防化疗后中性粒细胞减少症的3期临床已完成随访并锁库分析数据,正在申报药品注册。长效G-CSF市场增长迅速,正逐步取代短效制剂,公司产品有望抢占市场份额。

- 聚乙二醇重组人促红素(YPEG-EPO): 肾功能不全所致贫血的2期临床已完成。国内尚无国产长效EPO上市,特宝生物的产品处于领先地位,有望在长效替代短效的趋势中获益。

此外,公司还有ACT50(肿瘤)、ACT60(呼吸道疾病)和AK0706(慢性乙肝)等3个临床前创新药物,进一步拓宽了未来的发展潜力。

总结

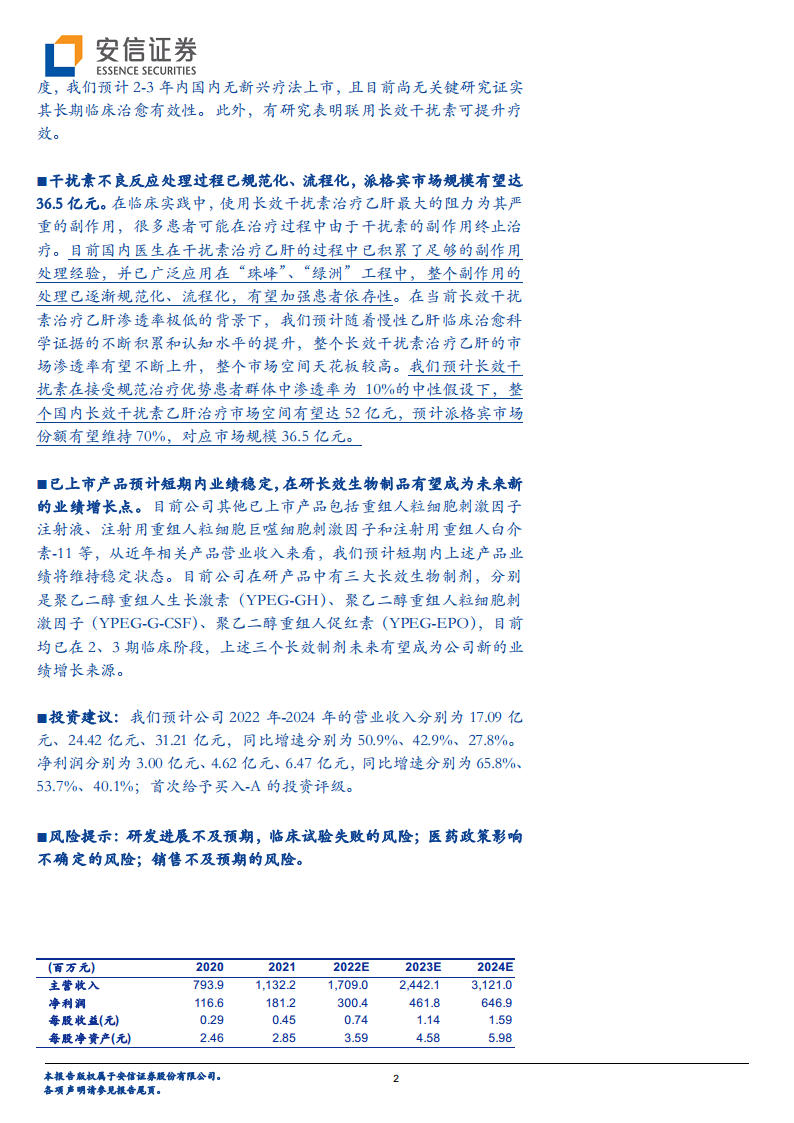

特宝生物凭借其在长效干扰素领域的领先地位和核心产品派格宾,在中国庞大的慢性乙肝治疗市场中展现出巨大的增长潜力。派格宾在“珠峰”、“绿洲”等国家级项目中的积极参与,不仅积累了关键的临床治愈证据,更显著提升了品牌影响力,为其市场份额从2017年的5%跃升至2021年的68%提供了强劲动力。当前长效干扰素在乙肝优势患者中的渗透率仅为2.07%,预示着未来市场空间广阔,预计派格宾的市场规模有望达到36.5亿元。同时,公司在研的长效生长激素、长效粒细胞刺激因子和长效促红素等生物制剂均已进入临床后期,有望在未来3-5年内陆续上市,成为新的业绩增长点。综合来看,特宝生物在核心产品驱动、市场渗透率提升以及创新管线布局等多重利好因素下,预计未来几年将保持高速增长,其合理市值约为170亿元人民币,具备较高的投资价值。然而,研发进展不及预期、医药政策不确定性以及销售不及预期等风险仍需关注。

微信扫一扫-立即使用

微信扫一扫-立即使用