中心思想

微生物发酵营养素领域的领导地位与市场机遇

嘉必优作为中国微生物发酵营养素行业的先行者和领导者,在花生四烯酸(ARA)领域占据国内约50%的市场份额和全球超过10%的份额,并成功实现了藻油二十二碳六烯酸(DHA)、燕窝酸(SA)和天然β-胡萝卜素等多种高价值营养素的产业化。公司凭借其深厚的技术积累和广泛的客户基础,在全球婴幼儿配方食品、膳食营养补充剂、健康食品以及新兴的个人护理和动物营养市场中,持续巩固其核心竞争力。

多元化战略布局与未来增长驱动

公司积极响应市场变化,通过“一主两翼”战略(以人类营养为主,拓展动物营养和个人护理)和“三拓展”战略(向多元化应用领域、多样化产品和国际市场拓展),不断丰富产品矩阵并拓宽应用场景。奶粉新国标对ARA和DHA含量提升的要求,以及帝斯曼相关专利的陆续到期,为公司中短期业绩增长提供了强劲的确定性。同时,公司前瞻性布局合成生物学赛道,SA产品成功进入化妆品新原料目录,人乳低聚糖(HMOs)等在研项目进入中试阶段,预示着长期发展空间广阔,有望构筑新的利润增长点。

主要内容

1. 嘉必优:以先进生物技术领跑国内营养素生产

1.1 历史复盘:生物技术进步贯穿发展,产品创新稳定拓展客户

- 嘉必优生物技术(武汉)股份有限公司成立于2004年,并于2019年在科创板上市,是中国ARA生产的开拓者和该领域唯一登陆科创板的企业。

- 公司发展历程:

- 1999-2009年:实现ARA产业化生产,打破国际垄断,初步确立国内ARA产业龙头地位。

- 2010-2020年:持续加大研发投入,完善ARA生产工艺,并依托生物技术平台实现藻油DHA产业化,产品线延伸至SA、β-胡萝卜素,应用领域拓展至儿童奶、健康食品等。

- 2021年至今:落地“三拓展”发展战略,积极构建“一主(人类营养)两翼(动物营养、个人护理及化妆品)”业务格局,加快产品应用向功能性食品、化妆品、动物营养等新领域扩展。

1.2 股权结构稳定,激励彰显信心

- 公司实际控制人易德伟通过间接控股和直接持股,股权相对集中。中科院合肥物质科学研究院的参股为公司新技术研发和工艺改善提供持续助力。

- 2022年1月,公司推出股权激励计划,激励对象包括董事、高级管理人员、核心技术人员及骨干人员,覆盖约12.83%的员工。考核目标设定2022-2024年营业收入复合年增长率(CAGR)约26%,充分彰显管理层对公司未来增长的信心。

1.3 持续构建“一主两翼”业务格局,不断丰富产品线、拓展应用场景

- 公司“一主两翼”业务格局已初见成效,人类营养业务保持增长,动物营养和个人护理及化妆品业务实现突破。

- 核心产品:

- ARA(花生四烯酸):婴幼儿大脑和神经系统发育必需脂肪酸,对脂代谢、免疫反应等生理活动具有调节作用。

- DHA(二十二碳六烯酸):神经系统细胞生长和维持所需,促进婴幼儿视力及智力发育,对维持脑功能、预防心血管疾病等有积极作用。新国标要求DHA与ARA比例不低于1:1。

- SA(燕窝酸,N-乙酰神经氨酸):燕窝主要功效成分,促进神经细胞、免疫细胞发育,提高免疫力,在健康食品、生物制药、化妆品领域潜力巨大。

- β-胡萝卜素(BC):维生素A重要前体,抗氧化、保持细胞活力,天然着色剂,广泛应用于膳食补充剂、健康食品、动物饲料、化妆品等。

- 在研产品:人乳低聚糖(HMOs)、二十碳五烯酸(EPA)、类胡萝卜素系列(番茄红素、虾青素)、OPO结构脂等,进一步丰富产品矩阵和应用场景。

1.4 下游客户优质稳定,海外市场后续可期

- 客户粘性高,覆盖国内外知名企业: 公司作为国内ARA市场开拓者,建立了符合国际标准的生产和服务体系,占据先发优势。下游客户对产品品质和供应能力要求高,新供应商开发周期长(1-3年),且婴幼儿配方奶粉实行注册制,配方不易更换,因此客户粘性强。公司与达能、贝因美、伊利、飞鹤、君乐宝、圣元、雅士利、汤臣倍健、嘉吉等国内外知名企业建立了长期稳定的合作关系。

- 嘉吉合作关系稳定: 作为公司前控股股东和重要经销商,嘉吉在公司成立初期协助建立管理体系,并长期保持经销和原材料采购合作,其广泛的客户资源和销售渠道有效助推公司产品在海外市场的拓展。

- 帝斯曼专利到期,海外市场空间广阔: 帝斯曼在全球ARA市场占有率约90%,其在全球多个国家申请的ARA产品生产和制备专利将于2023年6月前陆续到期。公司与帝斯曼的和解协议(2015-2026年)此前对公司销售范围有所限制,但专利失效后,公司有望凭借高质量产品和优于帝斯曼的价格,争取更多国际市场份额。公司2020年境外营业收入达1.15亿元,并呈逐年增长趋势。

1.5 公司营收稳步增长,新业务短期扰动不改长期趋势

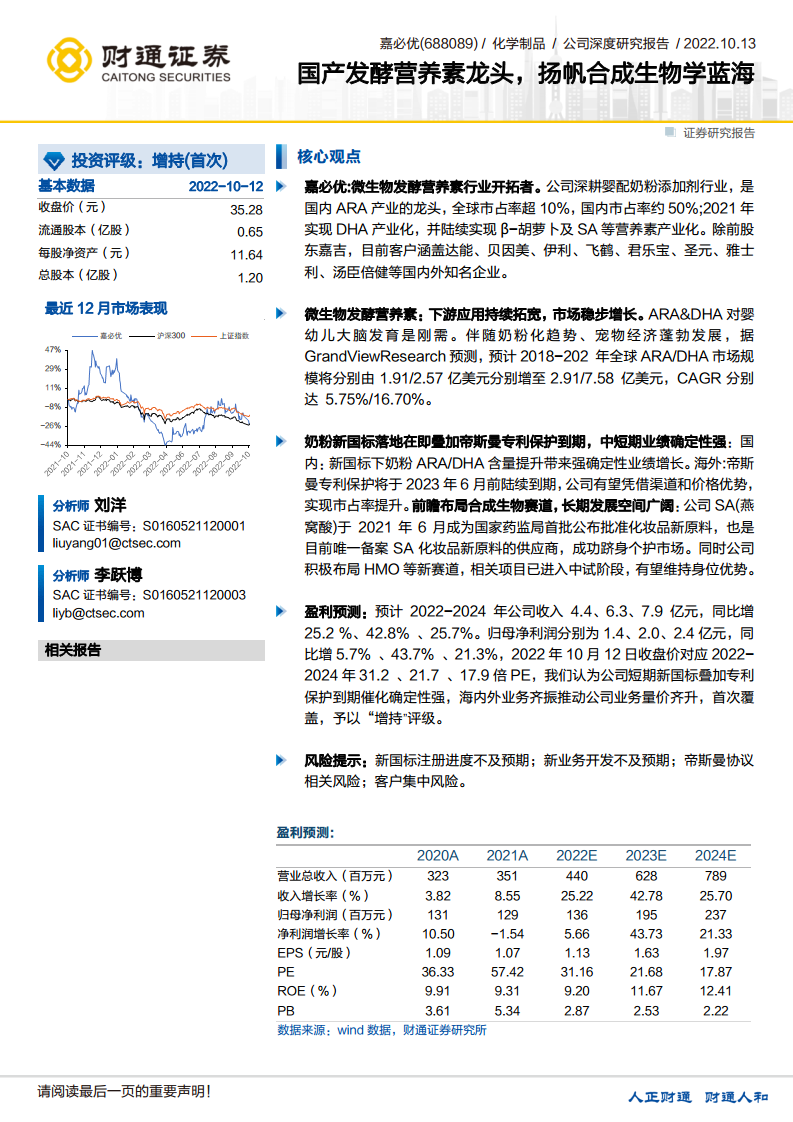

- 营收与利润稳健增长: 2017-2021年,公司营业总收入CAGR为11.32%,归母净利润CAGR为18.08%。2021年,SA业务营收同比增长76.79%,推动公司整体营收增长。

- 盈利能力: 截至2022年第二季度,公司毛利率为45.46%,总体保持相对稳定。2021年因加大研发投入和市场拓展,费用率略有上升,但得益于技术优化和规模效应,公司利润率波动较小,体现出色的盈利能力。

- 财务状况: 资产负债率长期维持低水平(2022年第二季度为10.63%)。ROE自2018年高点后有所下滑,主要受募投项目建设过程中折旧费用、上市相关费用增加以及总资产大幅上升等因素影响。

2. 行业分析:广泛下游市场带来广阔增长空间

2.1 合成生物行业:冉冉升起的新星

2.1.1 创造具有特定功能的人工生物系统

- 合成生物学是分子生物学、合成科学和工程学相结合的交叉学科,旨在通过工程设计原理,创造具有特定功能的人工生物系统,包括合成代谢通路、生物传感器、细胞工厂等。

- 该领域正朝着全基因组水平的定制化细胞工厂方向发展,以实现更广泛、更精准的细胞定制。

2.1.2 成本低廉成为核心竞争力,应用广泛市场空间巨大

- 合成生物学方法通常比天然提取或传统工艺成本更低,例如香草醛的生产成本可大幅降低。

- 应用领域广泛:涵盖农业(吸附污染物)、生物医药(大麻素)、化工与材料(己二酸)、食品饮料(人工合成淀粉)等多个领域。

- 市场规模:2021年全球合成生物学市场规模达到736.93亿美元,其中医疗行业占比高达93.26%。麦肯锡预测,生物来源和生物创新未来有望解决全球经济物质投入的60%和全球疾病总负担的45%,直接经济影响有望超越万亿体量。

- 政策支持:中国“十四五”规划、美国《2021美国创新与竞争法案》以及英国、德国、法国等国家均将合成生物学列为关键竞争技术和优先发展领域。

2.1.3 产业链分工细致,下游微生物发酵技术蓬勃发展

- 合成生物学产业链分为上游技术赋能公司(提供菌株改造、基因合成等技术支持)和下游产品应用型公司(关注发酵、销售渠道等)。

- 微生物发酵技术是生物合成的主要方式之一,具有生产效率高、产品安全无毒、工艺条件温和、环境污染小等优势。嘉必优在此领域技术完善,致力于推动行业产品升级。

2.2 ARA&DHA:落足婴配奶粉稳固市场,宠物营养拓宽边界

- ARA市场: ARA是婴幼儿大脑和神经系统发育的必需脂肪酸。据GrandViewResearch预测,全球ARA市场规模在2019年已达2亿美元左右,预计将以5%-6%的速度逐年增长,2024年全球销量将超过4000吨,CAGR达4.5%。

- DHA市场: DHA是神经系统细胞生长和维持所需的重要多不饱和脂肪酸。据AlliedMarketResearch数据,2019年全球DHA市场规模约35.2亿美元,预计每年将以高于14%的速度增长,2022年全球市场规模将达到50亿美元,销量将提升至23万吨。

- 婴配奶粉市场: ARA和DHA在全球婴幼儿食品中广泛添加,是婴幼儿健康发育的刚需。中国母婴家庭消费能力强,婴幼儿奶粉在婴幼儿食品消费中占比高达83%。

- 奶粉新国标: 2023年正式实施的新国标提升了1-3段奶粉中DHA与ARA的添加量上限,并明确DHA与ARA的比例不得低于1:1,这将大幅提升ARA和DHA的市场容量。目前,君乐宝、伊利、惠氏等已陆续有新配方获批。

- 宠物营养市场: 宠物经济蓬勃发展,中国宠物食品市场规模2020年达1195亿元,预计2025年将达2417亿元。ω-3系脂肪酸(含ARA、DHA)对宠物健康有益,多个知名宠物食品品牌以此为卖点。中国宠物食品市场仍有巨大的增长空间。

- 竞争格局:

- ARA领域:国际市场曾由帝斯曼(收购马泰克)主导,国内市场嘉必优占据最大份额(2020年全球市场份额17%,润科生物7%)。

- 藻油DHA领域:国际市场帝斯曼是主要供应商,国内市场嘉必优(2020年全球市场份额3%)、润科生物、福星生物等占据主要份额。

2.3 SA & β-胡萝卜素:美妆业务静待花开,工艺相近灵活性高

- SA(燕窝酸)应用广泛: SA是N-乙酰神经氨酸,是人类智力发育的必要营养素,并具有抗病毒、抗感染、免疫调节和皮肤护理功效。主要应用于健康食品、生物制药、婴幼儿配方食品和化妆品等领域。微生物发酵法生产SA成本低、工艺简单,嘉必优是国内唯一具有大规模供应SA能力的公司。

- 美妆行业突破: 2021年6月,公司SA产品作为化妆品新原料顺利通过国家药品监督管理局备案,子公司中科光谷成为目前唯一备案SA化妆品新原料的供应商。自然堂已推出含有公司SA产品的面膜。SA作为新原料将经历三年监测期,期间其他公司使用需经嘉必优确认,为

微信扫一扫-立即使用

微信扫一扫-立即使用