中心思想

多元业务驱动增长,大湾区市场领跑者

医思健康(2138)作为深耕香港、辐射粤港澳大湾区的领先非医院医疗服务供应商,成功构建了以医疗服务、医美及生活美容、宠物医疗为核心的多元化业务生态。公司通过“内生扩张与外延收购”双轮驱动战略,持续扩大业务版图,并凭借其一站式服务模式、高效的“公域+私域”获客策略以及完善的投后管理能力,在大湾区市场占据领先地位。面对高景气的医美和宠物医疗市场,医思健康展现出强大的市场整合能力和增长潜力,获得“增持”评级。

创新战略与高效运营,构筑竞争壁垒

报告强调,医思健康不仅在业务布局上实现多元化,更在运营管理上精益求精。公司通过企业化赋能实现产业链闭环,将服务、资讯科技、品牌与持股管理人逻辑链完整结合。其专业化的管理团队、稳定的股权结构、有效的股权激励计划以及丰富的医师资源,共同保障了公司业绩的稳定增长和盈利能力的持续恢复。同时,公司积极推进数码转型,利用数据分析和人工智能平台进行客户全景画像和精准销售,进一步提升了客户体验和业务协同效率,构筑了坚实的竞争壁垒。

主要内容

医思健康:深耕大湾区,多元化布局与稳健业绩

医思健康是香港及大湾区最大的非医院医疗服务供应商之一,截至2022财年,公司共经营管理147个服务点,其中香港地区拥有97个医疗服务中心、20个医美服务中心和10个兽医服务中心,业务版图持续扩大。公司通过内生扩张和外延收购,将业务横向拓展至宠物医疗领域,形成了医美、牙医、健康管理、全/专科诊所及宠物医疗等多元化服务矩阵。

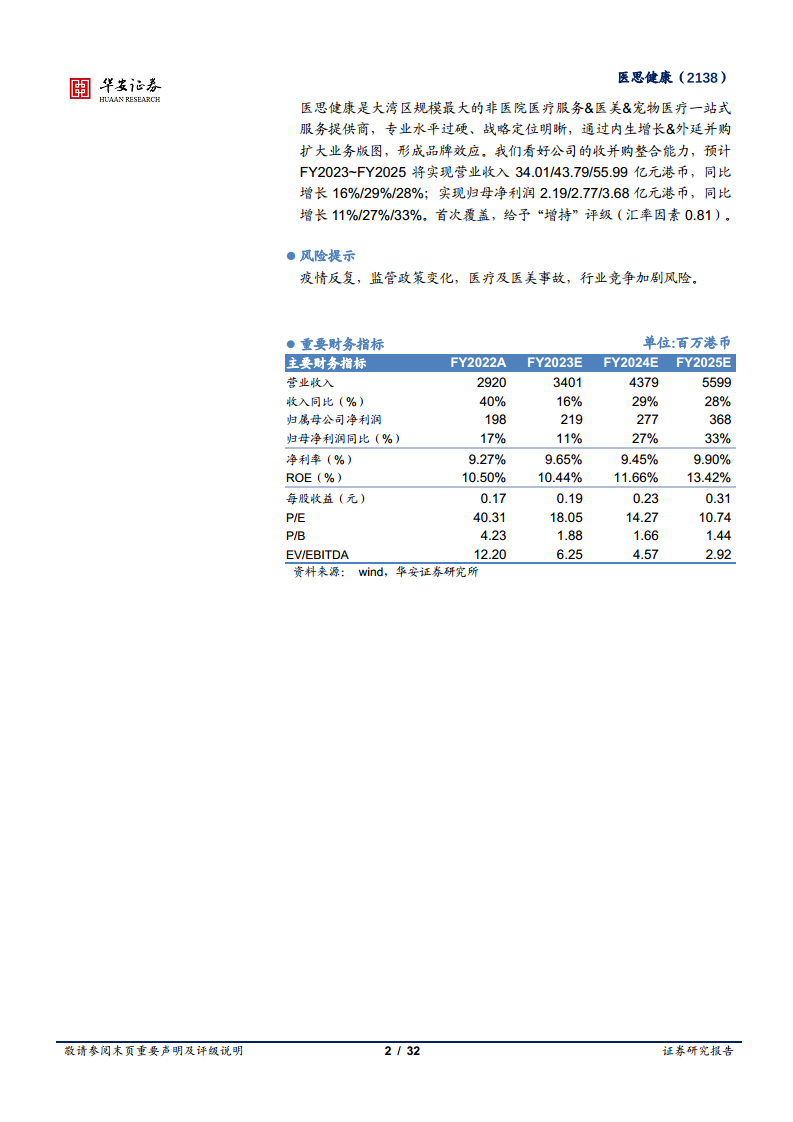

财务数据显示,FY2022公司实现营业收入29.20亿港元,同比增长40.3%;归母净利润1.98亿港元,同比增长2.4%。从收入结构看,医疗业务收入达16.9亿港币,同比增长65%,占总收入的58%,已超越美容及养生服务(10.9亿港元,占比37%),显示出公司从医美单核心向多核心战略的成功转型。按地域划分,香港地区贡献收入26.3亿港币,占比90%,大陆和澳门地区收入亦有显著增长。FY23H1销售额不低于18亿港元,同比增长17%以上,其中医疗服务板块销售额同比增长30%,兽医业务带动其他业务板块收入增长95%,展现出强劲的增长势头和疫后恢复能力。

公司管理团队专业化,创始人邓志辉先生为控股股东,持股61.72%,股权结构稳定。公司通过持股管理人计划激励员工,FY2022全职注册医生数量增至251人,专科数量达29个,客户复购率高达90.2%,满意度99.96%,为公司长期发展奠定坚实基础。在控费方面,公司销售费用率逐年下降,FY2022降至4.77%,财务费用率保持低位,整体控费效果良好。

市场洞察:医美与宠物医疗的广阔前景

医美市场:高速增长与巨大潜力

中国医美市场发展迅速,已成为全球第二大市场主体。根据弗若斯特沙利文数据,2021年中国医美市场规模达1892亿元人民币,2017-2021年复合年增长率(CAGR)为17.49%。预计到2030年,中国医美市场规模将达到6381亿元,2021-2030年CAGR维持在14.46%左右。非手术类医美项目(轻医美)增速更快,2021年规模达977亿元,已反超手术类项目,成为市场主导。中国内地医美渗透率(3.60%)和香港地区(5.20%)远低于日美韩等发达国家(11%-20%),未来提升空间巨大。女性消费者仍是主力(90%),但男性市场和年轻消费群体潜力待挖掘。消费者动机也从“工作需要”转向“取悦自己”,市场培育度显著提升。

香港医疗市场:国际领先与制度优势

香港医疗水平全球领先,人均预期寿命高达84.7岁,位居世界第一。其高效的药品上市及器械审批制度与国际接轨,多项在港合法使用但大陆未获批的先进医美产品/项目为市场带来独特优势。香港医疗体系形成“公立为主、私立为辅”的二元结构,私立医院提供高质量个性化服务。成熟的医学教育和培训模式,注重临床实践,培养了高水平的医务人才,为医疗美容发展提供了沃土。

宠物医疗:蓝海市场与多重驱动

中国兽医市场尚处于早期探索阶段,93.84%的宠物相关企业成立于2015年之后,但存活超过3年的仅占17.67%,行业整合潜力巨大。宠物医疗市场规模占比持续上升,2021年已达29%,成为宠物市场的第二大板块。政策驱动(宠物饲养合法化及法律完善)、社会需求驱动(单身及年轻养宠群体增加)和经济驱动(居民消费支出上升)共同助力宠物医疗行业高速发展。香港兽医市场竞争分散,渗透率低,医思健康进军该领域有望抓住市场机遇。

核心竞争力:客户、扩张与服务赋能

优质客群与高效获客

医思健康凭借“DR. REBORN”等品牌,在医美领域积累了大量优质客户。2016-2022年客户数量CAGR达33.53%,总数超过18万人次。公司通过“公域+私域”双渠道高效获客:公域方面,与科技、通讯、保险、地产、制药五大领域战略伙伴合作(TTIPP战略),并利用电商平台和社交媒体进行推广;私域方面,以“EC Healthcare”APP为核心,通过微信、小程序等渠道与客户建立强联系,实现精准销售和交叉引流。公司客户回购率高达90.20%,满意率99.96%,显示出强大的品牌力和客户忠诚度。

内生与外延扩张并举

公司通过内生增长和外延收购实现业务版图的全覆盖。自2010年以来,公司已完成30余起优质收并购交易,收购资产遵循高盈利能力、低市盈率、与现有业务协同以及发现新增长点的原则。例如,收购纽约医疗集团NYMG后,通过专业化投后管理,其业务范围和净利润均实现显著增长,并与美国凯泽大学医学院合作设立博士奖学金项目,形成医教研一体化闭环。这种扩张模式为公司在大湾区及内地其他地区拓展奠定了坚实基础。

一站式服务与数码科技赋能

医思健康构建了一站式诊疗平台,在同一地理地点开设多个医疗/医美服务中心,高效满足消费者多元需求,节省就诊时间,提高满意度,并促进内部品牌间的交叉销售。公司总部朗豪坊办公大楼分布20余个服务点,形成高度集成的服务网络。此外,公司投入大量资源搭建200余人的IT团队,推进数码转型,利用数据分析和人工智能平台对新客户进行全景画像,提供个性化医疗资讯和智能服务推荐,形成“数字营销—客户获取—促成购买—跟进服务—黏性提升”的完整路径,助力业务高质量发展。

总结

医思健康作为大湾区领先的非医院医疗服务提供商,凭借其在医美、医疗和宠物医疗领域的多元化布局、卓越的运营管理能力以及“内生+外延”的扩张战略,展现出强大的市场竞争力和增长潜力。公司通过深耕优质客群、构建大健康闭环生态系统、赋能一站式服务体验和数码科技创新,有效应对市场挑战并实现业绩稳健增长。

展望未来,在医美市场高景气和宠物医疗蓝海市场的双重驱动下,医思健康有望持续扩大市场份额。报告预计FY2023~FY2025将实现营业收入34.01/43.79/55.99亿港币,归母净利润2.19/2.77/3.68亿港币,分别同比增长16%/29%/28%和11%/27%/33%。首次覆盖给予“增持”评级,肯定了公司在经营管理、市场整合和业务扩张方面的强劲实力。然而,疫情反复、监管政策变化、医疗事故及行业竞争加剧等风险仍需关注。

微信扫一扫-立即使用

微信扫一扫-立即使用