中心思想

呋喹替尼全球商业化里程碑与中国市场优势

和黄医药与武田制药就抗肿瘤药物呋喹替尼达成一项里程碑式的中国以外地区商业化许可协议,总交易额高达11.3亿美元,其中包括4亿美元的首付款,这不仅验证了呋喹替尼的全球市场吸引力,也为其国际化进程奠定了坚实基础。同时,呋喹替尼在中国市场持续展现出强劲的竞争优势,在三线结直肠癌治疗领域占据领先地位,并成功续约国家医保目录,确保了其在国内市场的稳定增长。

研发管线驱动增长,估值吸引力凸显

公司拥有丰富的研发管线,多款候选药物在2023年预计将迎来关键临床数据读出和上市申请,包括呋喹替尼在美国、欧洲、日本的上市申请,以及在中国递交二线胃癌适应症的上市申请。这些潜在的催化剂有望驱动公司未来业绩增长。招商证券基于分部加总估值法,将目标价上调至45美元,并维持“增持”评级,强调公司目前估值吸引力及其持续的研发进展。

主要内容

最新变动

公司动态和目标价更新

2023年1月23日,和黄医药与武田制药达成呋喹替尼在中国以外地区的商业化许可协议,总交易额高达11.3亿美元,其中包含4亿美元的首付款。呋喹替尼在中国市场持续展现出强大的竞争优势。鉴于公司目前估值吸引和持续的研发进展,招商证券维持“增持”评级,并将基于分部加总估值法的目标价从42美元上调至45美元。截至2023年1月30日,公司股价为17.7美元/29.5港元,新目标价意味着154%的潜在上涨空间。

呋喹替尼达成又一项商业许可协议,进一步验证其吸引力

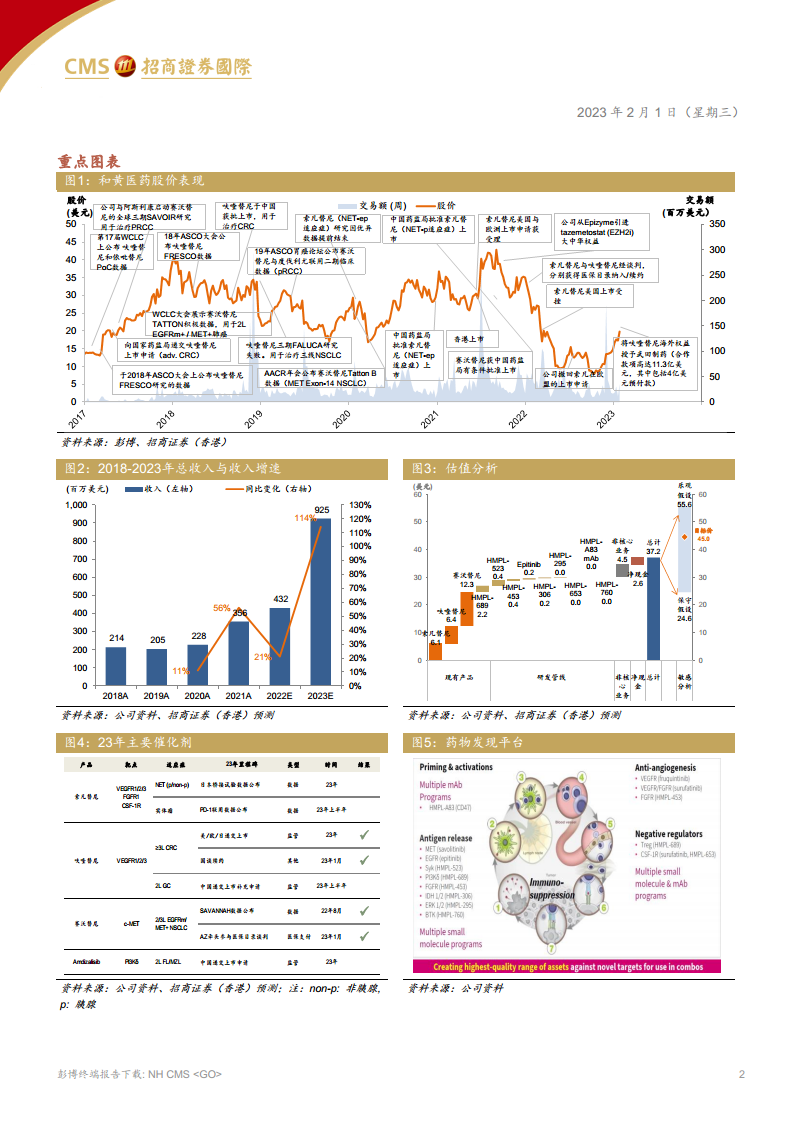

根据协议,武田制药将获得呋喹替尼在中国内地、香港和澳门以外地区的全球独家许可,负责其开发、商业化和生产。和黄医药将获得总额高达11.3亿美元的付款,包括4亿美元的首付款以及最高7.3亿美元的潜在商业销售里程碑付款,外加基于净销售额的特许权使用费。呋喹替尼在全球多中心三期FRESCO-2试验中用于治疗三线结直肠癌取得了积极数据(例如mOS和mPFS均获得显著提高且具有统计学意义),支持公司在2023年上半年向美国FDA滚动递交上市许可申请,并计划在同年向欧洲和日本递交上市申请。武田制药的全球化布局和强大的肿瘤业务预计将进一步释放呋喹替尼在中国以外地区的市场价值。

呋喹替尼在中国显示出强劲的竞争优势

根据IQVIA数据,呋喹替尼在中国三线结直肠癌治疗市场巩固了其领先地位,2022年第四季度的病人用药占比达到44%,显著高于竞品STIVARGA/瑞格菲尼的29%。公司已成功完成2022年国家医保目录续约,鉴于清晰的医保纳入准则,预计降价风险可控。招商证券预测呋喹替尼在中国市场的销售额在2022财年和2023财年将分别达到1.35亿美元和2.03亿美元。

2023年值得关注的关键催化剂

2023年,和黄医药预计将迎来多个关键催化剂:

- 呋喹替尼: 预计上半年向美国FDA滚动递交三线结直肠癌的上市申请,并计划同年向EMA和PDMA递交上市申请;预计在中国递交用于治疗二线胃癌的上市申请;预计读出与PD-1联用治疗二线子宫内膜癌的数据。

- 索凡替尼: 预计读出日本桥接试验单药数据,用于治疗神经内分泌瘤。

- 赛沃替尼: 预计读出ESLIM-01中国三期临床研究的顶线数据,用于治疗免疫性血小板减少症。

公司目前有6款候选药物正在进行15项注册性临床试验,有望在2023-2025年间支持潜在上市申请。

维持增持评级,基于分部加总估值法目标价上调至 45 美元

招商证券将和黄医药的目标价从42美元上调至45美元,对应港股目标价为69.4港元/股(每份ADR代表5股港股,假设美元兑港元汇兑比为7.77)。此估值基于分部加总法。报告同时提示了投资风险,包括临床延迟/失败、收入不及预期、监管风险以及国家医保谈判降价风险。

财务预测概览

营收与盈利能力显著改善

和黄医药的财务预测显示,公司营收将实现强劲增长,并有望在2023年实现盈利。销售收入预计从2022财年的4.32亿美元大幅增长114%至2023财年的9.25亿美元。经调整净利润预计将从2022财年的亏损3.16亿美元转为2023财年的盈利1.14亿美元。毛利率预计将从2022财年的35%提升至2023财年的64%,经调整净利率也将从负68%转为正15%。

现金流状况逐步优化

在现金流方面,经营活动现金流预计将从2022财年的负3.36亿美元改善至2023财年的正6200万美元。自由现金流也预计从2022财年的负3.93亿美元转为2023财年的正2500万美元,显示公司财务状况的逐步健康化和运营效率的提升。

总结

本报告强调了和黄医药在2023年初取得的重大进展,特别是与武田制药就呋喹替尼达成的中国以外地区商业化许可协议,该协议不仅带来了巨额首付款和潜在里程碑付款,更凸显了呋喹替尼的全球市场价值。同时,呋喹替尼在中国市场持续保持领先地位,并成功续约医保,为公司在国内的稳定增长提供了保障。展望2023年,公司多款核心药物的临床进展和上市申请将构成重要的业绩催化剂。财务预测显示,和黄医药有望在2023年实现营收翻倍增长并扭亏为盈,毛利率和现金流状况也将显著改善。基于这些积极因素,招商证券维持“增持”评级,并将目标价上调至45美元,反映了对公司未来发展前景的乐观预期。

微信扫一扫-立即使用

微信扫一扫-立即使用