中心思想

全国化布局加速与市场拓展

固生堂通过新设温州鹿城中医门诊部,成功将全国布局扩展至14个城市,进一步深化了其在基层中医医疗服务领域的全国化战略。此举不仅增强了公司在当地的市场影响力,也为其未来的市场份额扩张奠定了基础。

中医诊疗政策利好与不孕不育服务机遇

国家医保局和国家中医药局等部门积极鼓励中医医院开设优生优育门诊并提供不孕不育诊疗服务,为中医医疗服务行业带来了重要的政策支持和发展机遇。固生堂作为行业领先者,有望充分受益于此政策东风,拓展新的服务领域,满足市场需求。

主要内容

温州鹿城店开业,全国化布局再下一城

门店详情与网络覆盖

固生堂在温州市设立了首家门诊部——温州鹿城固生堂中医门诊部,该门诊部位于温州市鹿城区核心区域,建筑面积约960平方米。内部设施完善,共设有11间诊室,包括高端会员VIP诊室,以及6间治疗室和27个床位。门诊部提供的科室服务涵盖中医内科、中医妇科、中医儿科、中西医结合科、针灸科、推拿科等多个中医特色专科。此次温州门店的开业,标志着固生堂已成功在北京、上海、宁波、苏州、无锡、南京、福州、广州、深圳、佛山、中山、郑州、杭州和温州等全国14个主要城市建立了医疗机构网络,进一步巩固了其作为当地中医医疗服务龙头的地位,并形成了显著的基层中医医疗服务能力和品牌影响力。

政策鼓励中医医院提供不孕不育诊疗服务,固生堂迎来行业发展东风

医保政策支持与市场机遇

国家医保局近期发布政策,明确鼓励中医医院开设优生优育门诊,并积极提供不孕不育诊疗服务。与此同时,国家中医药局正在编制《健康中国行动中医药健康促进专项行动实施方案》,旨在推动中医医院广泛开展不孕不育诊疗服务。国家卫健委等相关部门也将组织开展中医药适宜技术和中成药用药培训,并制定推广中西医结合诊疗方案,以提升中医在不孕不育治疗领域的服务能力和水平。这些政策的密集出台,为固生堂等中医医疗服务机构带来了重要的发展机遇,有望推动其在不孕不育诊疗服务领域实现业务拓展和市场增长。

盈利预测与投资评级

财务表现与增长预期

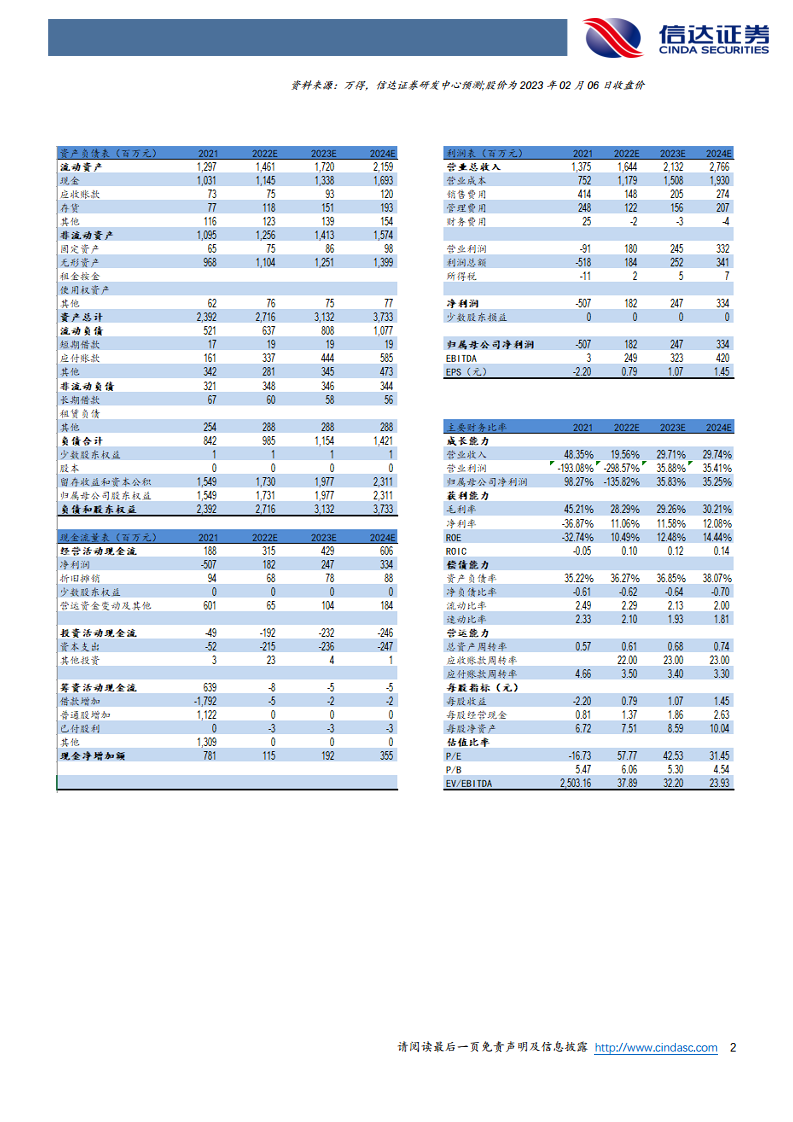

根据分析师预测,固生堂的营业收入将持续增长,预计2022年、2023年和2024年分别达到16.44亿元、21.32亿元和27.66亿元,同比增长率分别为19.6%、29.7%和29.7%。在归母净利润方面,公司预计在2022年实现扭亏为盈,达到1.82亿元,并在2023年和2024年分别增长至2.47亿元和3.34亿元,同比增长率分别为35.8%和35.3%。对应的市盈率(P/E)预计分别为57.77倍(2022年)、42.53倍(2023年)和31.45倍(2024年)。

投资逻辑与目标价

鉴于政策的持续鼓励、中医医疗服务市场的快速增长以及公司通过自建和并购加速扩张的战略,分析师维持对固生堂的“买入”投资评级。基于2023年65倍的市盈率,给予公司目标股价77.4港元/股。

风险因素

潜在经营风险提示

报告提示了固生堂在未来发展中可能面临的风险,包括:人才短缺风险,可能影响服务质量和扩张速度;政策变化风险,行业政策调整可能对公司运营产生影响;行业竞争加剧风险,市场参与者增多可能导致竞争压力上升;以及新冠疫情反复风险,疫情的不确定性可能对医疗服务需求和运营造成冲击。

重要财务指标概览

关键财务数据分析

| 指标名称 (百万元) |

2020A |

2021A |

2022E |

2023E |

2024E |

| 营业总收入 |

926.69 |

1374.76 |

1643.61 |

2131.89 |

2765.94 |

| 增长率YoY % |

3.2% |

48.4% |

19.6% |

29.7% |

29.7% |

| 归属母公司净利润 |

-255.75 |

-507.07 |

181.61 |

246.68 |

333.63 |

| 增长率YoY% |

72.9% |

98.3% |

-135.8% |

35.8% |

35.3% |

| 毛利率% |

48% |

45% |

28% |

29% |

30% |

| 净资产收益率ROE% |

22.6% |

-32.7% |

10.5% |

12.5% |

14.4% |

| EPS(摊薄)(元) |

- |

-2.20 |

0.79 |

1.07 |

1.45 |

| 市盈率P/E(倍) |

- |

-16.73 |

57.77 |

42.53 |

31.45 |

| 市净率P/B(倍) |

- |

5.47 |

6.06 |

5.3 |

4.54 |

从关键财务指标来看,固生堂的营业总收入呈现稳健增长态势,预计从2020年的9.27亿元增长至2024年的27.66亿元。归属母公司净利润在经历2020-2021年的亏损后,预计在2022年实现盈利1.82亿元,并有望在2023年和2024年分别增长35.8%和35.3%。毛利率预计在2022年有所下降后,在2023-2024年保持在29%-30%的水平。净资产收益率(ROE)预计在2022年回正并持续提升。市盈率(P/E)随着盈利的增长,预计将逐步下降,显示出估值趋于合理。

总结

固生堂正迎来中医诊疗行业发展的有利时机。公司通过在温州设立新门诊部,成功将全国布局扩展至14个城市,进一步巩固了其在全国范围内的市场地位和品牌影响力。同时,国家医保局和中医药局等部门出台的政策,鼓励中医医院提供优生优育和不孕不育诊疗服务,为固生堂带来了新的业务增长点和市场机遇。

财务预测显示,固生堂未来几年将实现营收和净利润的持续快速增长,预计2022-2024年营业收入年复合增长率显著,归母净利润在2022年扭亏为盈后,将保持超过35%的年增长率。尽管存在人才短缺、政策变化、行业竞争加剧和疫情反复等风险,但鉴于政策支持、市场需求增长以及公司积极的扩张策略,分析师维持“买入”评级,并给出了积极的目标股价。固生堂有望在政策红利和市场扩张的双重驱动下,实现业绩的持续提升。

微信扫一扫-立即使用

微信扫一扫-立即使用