中心思想

战略转型与核心增长点

江苏吴中正经历从传统医药企业向“医药+医美”双轮驱动战略的重大转型。医美业务被定位为公司未来的核心增长引擎,通过引进国际顶尖产品和前瞻性技术,如童颜针、重组胶原和高端玻尿酸,构建了完善的注射管线布局,有望在未来几年贡献显著的业绩增量。

多元业务布局与未来展望

在医美业务快速发展的同时,公司医药主业持续深耕,形成了研产销一体化的全产业链,并积极拓展CDMO(合同研发生产组织)业务,以实现业务升级和多元化增长。公司通过股权激励绑定核心团队利益,为长期发展奠定基础,预计未来业绩将实现快速复苏和跃升。

主要内容

廿余载深耕医药,医美成破局之道

公司发展战略与业务布局

江苏吴中成立于1994年,深耕医药行业二十余年。自2020年起,公司确立了以“医药为主、医美重点培育、投资板块赋能”的核心发展战略。医药板块已实现研产销全产业链覆盖,产品线丰富;医美板块通过自研与并购,已在童颜针、胶原、玻尿酸、溶脂针等注射管线进行全面布局;投资板块则通过并购整合,拓展产品矩阵。

股权结构与激励机制

公司控股股东为苏州吴中控股集团有限公司,实际控制人为钱群英。公司股权结构稳定,管理层具备丰富的医药研发和投资并购经验。为绑定管理层及核心技术/业务人员利益,公司于2022年2月向110人授予限制性股票,建立了健全的长效激励约束机制。

业绩表现与业务调整

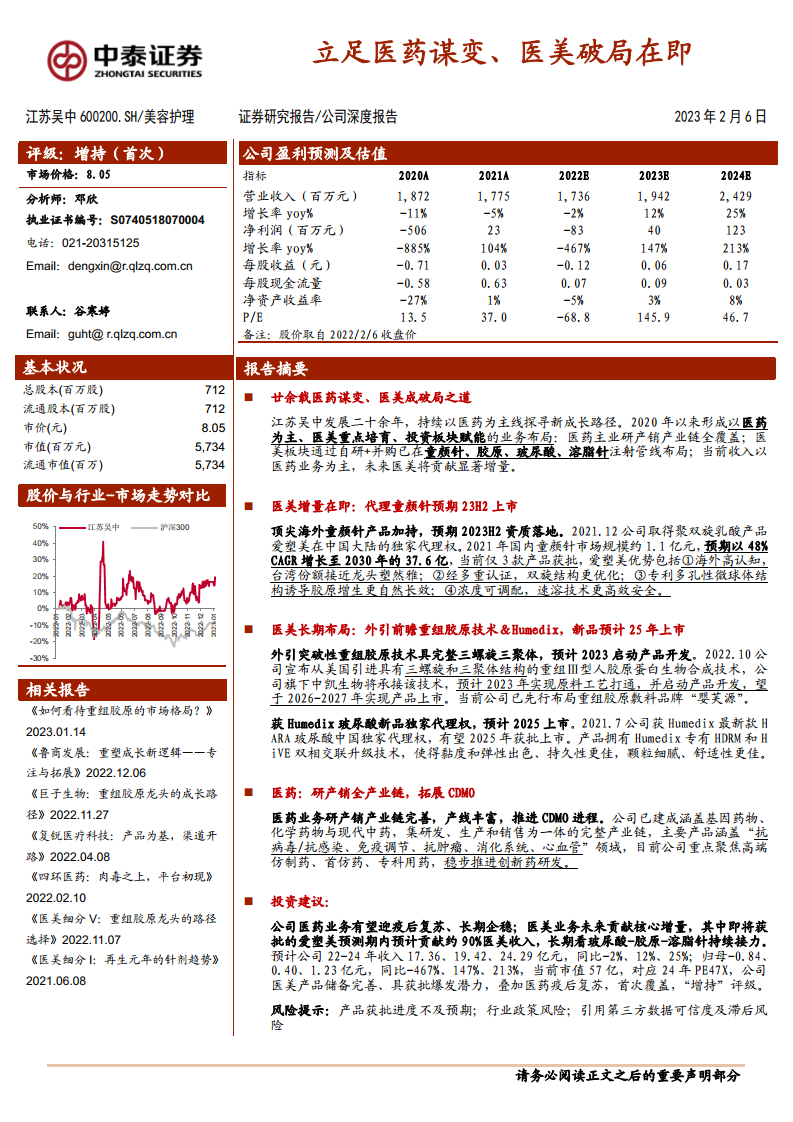

公司原有房地产、化工等业务已逐步剥离,目前以医药及贸易业务为主,并拓展医美业务。医药业务是公司核心,近年营收占比超七成。受业务调整和新冠疫情影响,公司营收和利润波动较大。2022年前三季度,公司营业收入为13.08亿元(同比下降5.96%),归母净利润为-0.468亿元(同比下降195%),净利率为-3.51%。

医美板块:团队蓄势以待发,再生先行

医美团队与产品矩阵

公司自2020年起将医美作为新兴大健康子行业重点培育,并于2021年正式布局。通过设立吴中美学、战略控股成都尚礼汇美和达透医疗等方式,快速切入医美领域。公司已搭建核心医美团队,由原Regen Biotech医疗总顾问林睿禹担任首席医学教育官,并引进多位资深行业专家。公司医美产品矩阵拟通过“代理→技术引入→自研”三步走战略,全面布局童颜针、玻尿酸、胶原蛋白等医疗器械和溶脂针等药品管线。

童颜针市场潜力与产品优势

国内再生医美市场起步较晚但潜力巨大。据沙利文数据,2021年国内基于聚乳酸的皮肤填充剂市场规模约1.1亿元,预计到2030年将增长至37.6亿元,年复合增长率(CAGR)达48%。公司于2021年12月取得韩国AestheFill(爱塑美)聚双旋乳酸产品在中国大陆的独家代理权,预计2023年下半年取证上市。爱塑美童颜针具有多重优势:海外高认知度(在台湾市场份额接近龙头Sculptra)、经多重认证的双旋结构更优化、专利多孔性微球体结构诱导胶原增生更自然长效、以及浓度可调配和速溶技术更高效安全。

重组胶原技术突破与市场前景

重组胶原市场正迎来快速发展,预计2021年市场规模合计108亿元,到2027年将达1083亿元,未来5年CAGR为42%。公司旗下中凯生物在重组蛋白领域经验深厚,于2022年10月从美国引进具有完整三螺旋三聚体结构的重组Ⅲ型人胶原蛋白生物合成技术,有望实现弯道超车。该技术预计2023年实现原料工艺打通并启动产品开发,有望于2026-2027年实现产品上市。目前,公司已先行布局重组胶原敷料品牌“婴芙源”。

透明质酸新品与市场定位

中国透明质酸填充剂市场规模持续增长,2021年达64亿元,预计2026年将达196亿元,2030年达441亿元。公司于2021年7月获得Humedix最新款HARA玻尿酸中国独家代理权,预计2025年获批上市。HARA产品采用Humedix专有的HDRM和HiVE双相交联升级技术,具有出色的黏度和弹性、更佳的持久性,以及细腻的颗粒和舒适性,将延续高端定位,抢占市场份额。

溶脂针管线进展

溶脂针市场在中国尚无合规产品,预计2023年市场规模为1.3亿元,到2030年将增至39亿元,CAGR超过60%。江苏吴中的溶脂针产品已打通原料药工艺,目前稳步推进中,预计2024年获得临床批件,有望于2027-2028年取证上市。

医药板块:研产销全产业链,拓展CDMO

医药业务体系与研发实力

吴中医药已建成涵盖基因药物、化学药物与现代中药,集研发、生产和销售为一体的完整产业链。公司拥有强大的专家团队和内外双修研发体系,合作专家包括中国工程院院士,并与浙江大学、复旦大学等高水平院校进行校企合作。近年来,公司加大了口腔、医美、眼科等新领域的研发投入,以适应市场趋势。

生产与渠道优势

公司拥有290多个药品批文和170多个药品品种,涵盖抗病毒/抗感染、免疫调节、抗肿瘤、消化系统、心血管类等领域,并在骨科、免疫调节、眼科等细分领域拥有多款独家品种,市场份额居国内前列。在渠道方面,公司采用自营终端、配送、招商、OTC、电商等多种销售模式,覆盖全国7000多家等级医院、代理商和零售药店,销售团队超过1000人。

CDMO业务转型升级

CDMO行业规模增长迅速,2017-2021年CAGR达40.5%。江苏吴中规划发展化学制剂和生物医药的一站式CDMO合作业务,旨在建设CDMO业务平台,向“研发+生产+商业化推广”的全产业链服务转变。公司已投资17.28亿元建设研发及产业化基地一期项目,该基地将承接多剂型多品种的CDMO业务。

盈利估值

业绩预测与增长驱动

预计公司2022-2024年营业收入分别为17.36亿元、19.42亿元和24.29亿元,同比增速分别为-2%、12%和25%。归母净利润预计分别为-0.84亿元、0.40亿元和1.23亿元,同比增速分别为-467%、147%和213%。医美业务将是未来业绩的核心增量,其中爱塑美童颜针预计在2023年下半年上市后,将贡献约90%的医美收入。医药业务有望在疫后复苏,并受益于CDMO转型。公司毛利率预计将随医美业务放量而显著提升,2022-2024年分别为31.5%、34.4%和42.7%。

投资评级与风险提示

鉴于公司医美产品储备完善、团队专业,且核心产品有望在2023-2025年陆续获批并爆发潜力,叠加医药业务的疫后复苏,中泰证券首次覆盖并给予“增持”评级。同时,报告提示了产品获批进度不及预期、行业竞争加剧、政策风险、爱塑美销售不及预期以及第三方数据可信度及滞后等风险。

总结

江苏吴中正积极推进“医药+医美”双轮驱动的战略转型,医美业务作为未来核心增长点,已通过引进顶尖产品(如爱塑美童颜针、HARA玻尿酸)和前瞻性技术(如重组胶原)构建了完善的注射管线布局,预计将在未来几年陆续上市并贡献显著业绩增量。同时,公司医药主业研产销体系健全,并积极拓展CDMO业务以实现业务升级。尽管当前业绩受业务调整和疫情影响有所波动,但随着医美产品的逐步落地和医药业务的复苏,公司未来业绩增长潜力巨大。

微信扫一扫-立即使用

微信扫一扫-立即使用