中心思想

政策驱动下的农业新机遇:生物育种与粮食安全

2023年中央一号文件发布,明确将“加快玉米大豆生物育种产业化步伐”作为重点工作,标志着生物育种政策导向发生实质性转变,预示转基因品种商业化落地进程有望加速。同时,文件持续强调粮食安全和种业振兴,通过多项政策措施支撑粮价高位运行,预计将拉动传统种业景气度加速回升。此外,生猪产能调控责任主体进一步明确,有望引导生猪生产有序化,减少价格剧烈波动。本报告坚定推荐受益于政策红利和技术进步的种子板块,以及具备成本优势的生猪养殖龙头企业。

市场展望:生物育种引领,种业与养殖业共振

在中央一号文件的强力推动下,生物育种产业化将成为农业领域的重要增长点,尤其在玉米大豆领域。政策对粮价的持续支撑将为传统种业提供坚实基础,叠加转基因技术带来的扩容洗牌机遇,种子行业景气度有望显著提升。生猪养殖业则在明确的产能调控机制下,有望实现更稳定的发展,具备低成本优势的龙头企业将进一步巩固市场地位。

主要内容

生物育种产业化进程加速:政策演变与市场影响

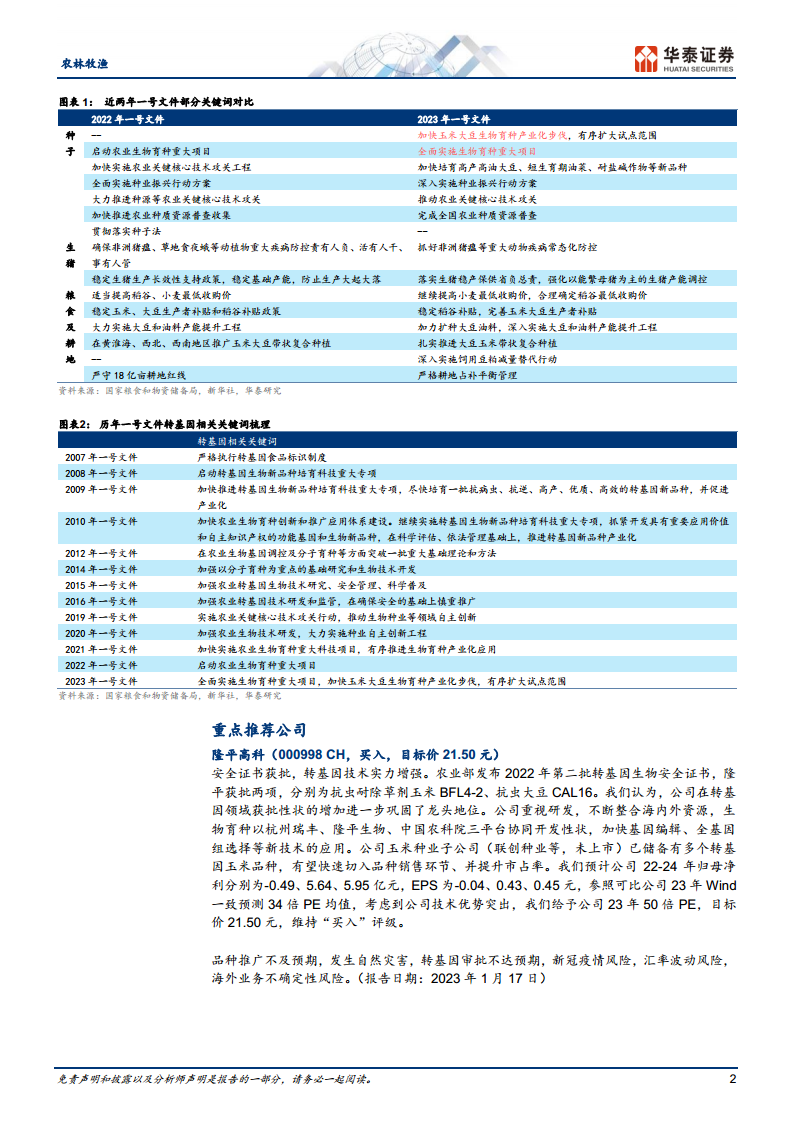

- 政策导向的实质性转变: 2023年中央一号文件明确提出“全面实施生物育种重大项目,加快玉米大豆生物育种产业化步伐,有序扩大试点范围”。这一表述相比往年,如2022年的“启动农业生物育种重大项目”和2021年的“有序推进生物育种产业化应用”,以及更早期的“慎重推广”(2016年),显示出政策对生物育种产业化的态度已从谨慎推进转变为积极“加快步伐”,具有里程碑意义。

- 历年政策梳理与趋势: 从2008年“启动转基因生物新品种培育科技重大专项”开始,中央一号文件对生物育种的重视程度逐年加强。2009年提出“促进产业化”,2010年提出“推进转基因新品种产业化”,2016年转为“慎重推广”,2021年又回到“有序推进生物育种产业化应用”,直至2023年的“加快步伐”,政策态度演变清晰。此次“加快步伐”的强调,或意味着转基因品种审定号的发放及相关种子的商业化销售等关键环节有望陆续落地,为生物育种产业化打开空间。

- 市场预期: 前期市场对转基因产业化决心有所疑虑,此次一号文件的明确强调,有望打消疑虑,提振市场对生物育种板块的信心。

粮食安全与种业振兴深化:多维度政策支撑

- 种业振兴行动深化: 文件将2022年的“全面实施种业振兴行动方案”提升为2023年的“深入实施种业振兴行动方案”,表明国家对种业发展的重视程度和推进力度进一步加大。

- 粮食种植与价格保障:

- 收购价与补贴: 文件提出“继续提高小麦收购价,合理确定稻谷最低收购价,稳定稻谷补贴,完善玉米大豆生产者补贴”。这些政策旨在通过价格机制保障农民种粮收益,稳定粮食生产积极性。

- 大豆油料扩种: 强调“加力扩种大豆油料,深入实施大豆和油料产能提升工程”,并“扎实推进大豆玉米带状复合种植”,旨在提升国内大豆和油料自给率,保障国家粮油安全。

- 传统种业景气度回升: 在全面实施种业振兴行动方案的政策指导下,传统种业有望再获政策支撑。同时,最低收购价、生产者补贴等政策有望支撑粮价高位运行,结合22Q3种企预收账款高增和2022年度业绩预告中22Q4盈利高增的数据,预计2022/23销售季传统种业的景气度将加速回升。

生猪产能调控机制优化:稳定市场预期

- 猪价剧烈波动回顾: 报告指出,近年来生猪价格波动剧烈。2022年,全国生猪均价从3月下旬的11.6元/公斤上涨至10月下旬的28.5元/公斤,在约7个月内涨幅高达145%;随后又在约2个月内迅速跌落至12月下旬的15.4元/公斤,跌幅达46%。这种剧烈波动对行业和养殖户造成较大影响。

- 调控责任主体明确: 针对猪价波动问题,文件提出“落实生猪稳产保供省负总责,强化以能繁母猪为主的生猪产能调控”。与2022年一号文件提出的“稳定生猪基础产能”相比,此次政策明确了省级政府的责任主体,并具体到以能繁母猪为核心的调控原则。

- 市场稳定预期: 这一更为明确和具体的调控机制,有望引导生猪生产有序化,减少因产能过剩或不足导致的猪价剧烈波动,促进行业健康发展。

重点推荐板块与公司:把握投资机遇

- 种子板块:

- 投资逻辑: 一方面,高位粮价持续带动传统种子行业景气回升,行业预收账款和盈利数据表现积极。另一方面,转基因玉米/大豆的商业化落地有望为种子行业带来显著的技术红利,加速行业洗牌和扩容。

- 推荐公司:

- 隆平高科 (000998 CH): 给予“买入”评级,目标价21.50元。公司在2022年获批抗虫耐除草剂玉米BFL4-2、抗虫大豆CAL16两项转基因生物安全证书,技术实力增强,巩固龙头地位。公司重视研发,通过多平台协同开发性状,已储备多个转基因玉米品种,有望快速切入品种销售环节并提升市占率。预计22-24年归母净利分别为-0.49、5.64、5.95亿元,EPS为-0.04、0.43、0.45元,参照可比公司23年Wind一致预测34倍PE均值,考虑到公司技术优势突出,给予公司23年50倍PE估值。

- 同类公司: 大北农、登海种业。

- 粮食安全相关公司: 苏垦农发。

- 生猪养殖板块:

- 投资逻辑: 面对猪价剧烈波动,具备低成本优势是企业核心竞争力。

- 推荐公司:

- 牧原股份 (002714 CH): 给予“买入”评级,目标价66.46元。公司作为集饲料加工、生猪育种、种猪扩繁、商品猪饲养、屠宰加工为一体的农业产业化国家重点龙头企业,具备优异的养殖成本和充足的母猪产能。预计22-24年EPS分别为2.38、5.37、3.95元,BVPS分别为12.31、17.49、21.39元,参照可比公司2023年2.7x PB均值,基于公司龙头地位、成本优势,给予公司23年3.8x PB估值。

- 温氏股份 (300498 CH): 给予“买入”评级,目标价27.13元。公司是以畜禽养殖为主业的跨地区现代农牧企业集团,财务稳健,成本下降空间大。预计22-24年归母净利分别为52.93、143.79、90.56亿元,BVPS分别为5.76、7.75、8.93元,参照可比公司23年Wind一致预测2.99倍PB估值,考虑到公司财务稳健、成本下降空间大,给予公司23年3.5倍PB估值。

风险提示

- 品种推广不及预期。

- 转基因审批不达预期。

- 新冠疫情风险。

- 猪价不及预期。

- 非洲猪瘟疫情风险。

总结

2023年中央一号文件为中国农业农村发展注入新动能,其核心在于加速生物育种产业化和深化粮食安全保障。文件明确的政策导向预示着玉米大豆转基因品种的商业化进程将提速,为种业带来技术革新和市场扩容机遇。同时,通过提高粮食收购价和完善补贴机制,国家将持续支撑粮价高位运行,从而推动传统种业景气度加速回升。在生猪养殖领域,明确的产能调控责任主体有望减少市场波动,促进行业健康发展。

投资者应密切关注政策红利下的农业投资机会。具体而言,具备转基因先发优势和研发实力的种子企业,如隆平高科,将是重要的投资标的。此外,在生猪市场波动中,拥有显著成本优势和稳健扩张能力的龙头企业,如牧原股份和温氏股份,也值得重点关注。尽管市场前景乐观,但仍需警惕品种推广、转基因审批、疫情及猪价波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用