中心思想

战略转型与长期价值重塑

平安好医生正积极推进其2.0战略升级,尽管短期内因剥离低利润率业务和疫情影响导致营收承压,但公司通过聚焦金融端和企业端客户的医疗保健需求,并持续优化产品布局和强化与母公司的业务协同,有望在长期实现盈利能力的显著提升和业务模式的差异化竞争优势。此次转型旨在构建“管理式医疗+家庭医生会员+O2O医疗服务”的独特商业模式,为公司未来发展奠定坚实基础。

盈利能力改善与估值展望

得益于收入结构优化(低利润率业务贡献下降)和审慎的经营开支策略,平安好医生预计将持续减亏。华泰研究预测公司毛利率将逐年提升,经营利润率有望显著改善,非IFRS口径下净亏损将大幅收窄。基于DCF模型,华泰研究维持“买入”评级,并调整目标价至24.0港币,反映了对公司长期价值重塑的信心,尽管短期估值因营收调整而有所下调。

主要内容

业务转型与营收波动分析

华泰研究报告指出,平安好医生自2021年底宣布2.0战略升级计划以来,在2022年持续推进,这一战略举措对公司营收带来了短期波动。

营收预测下调与原因剖析

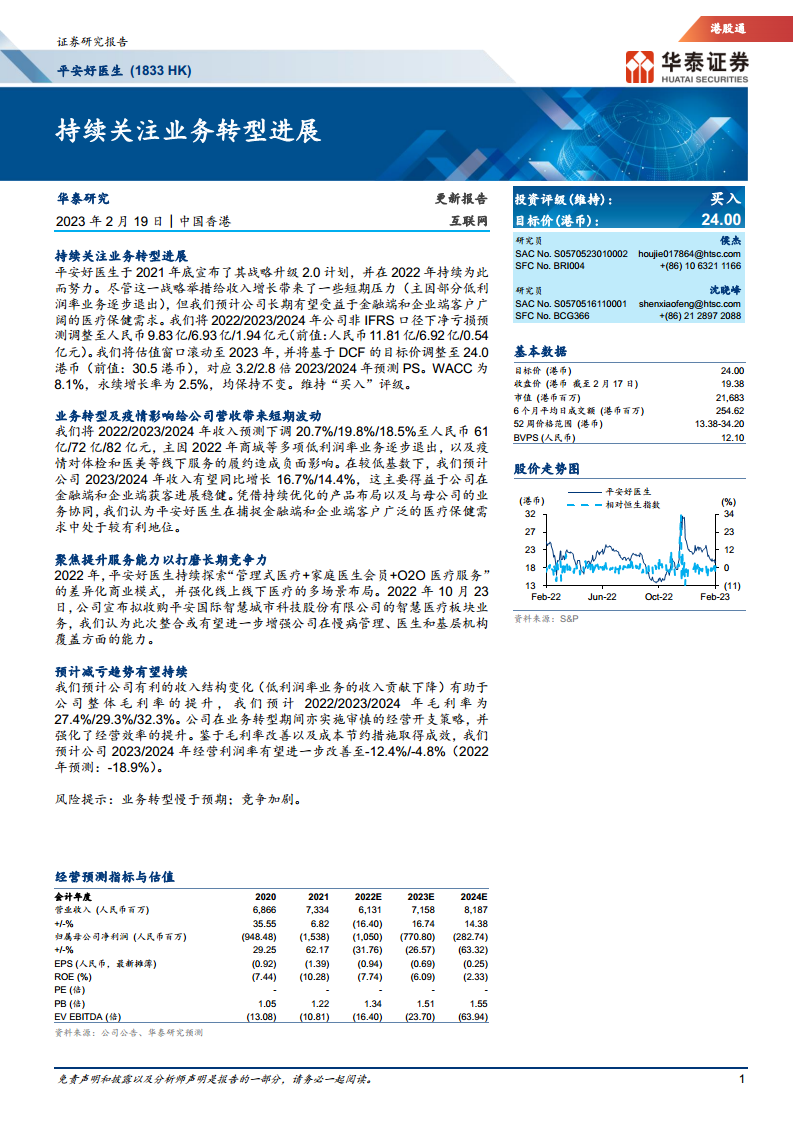

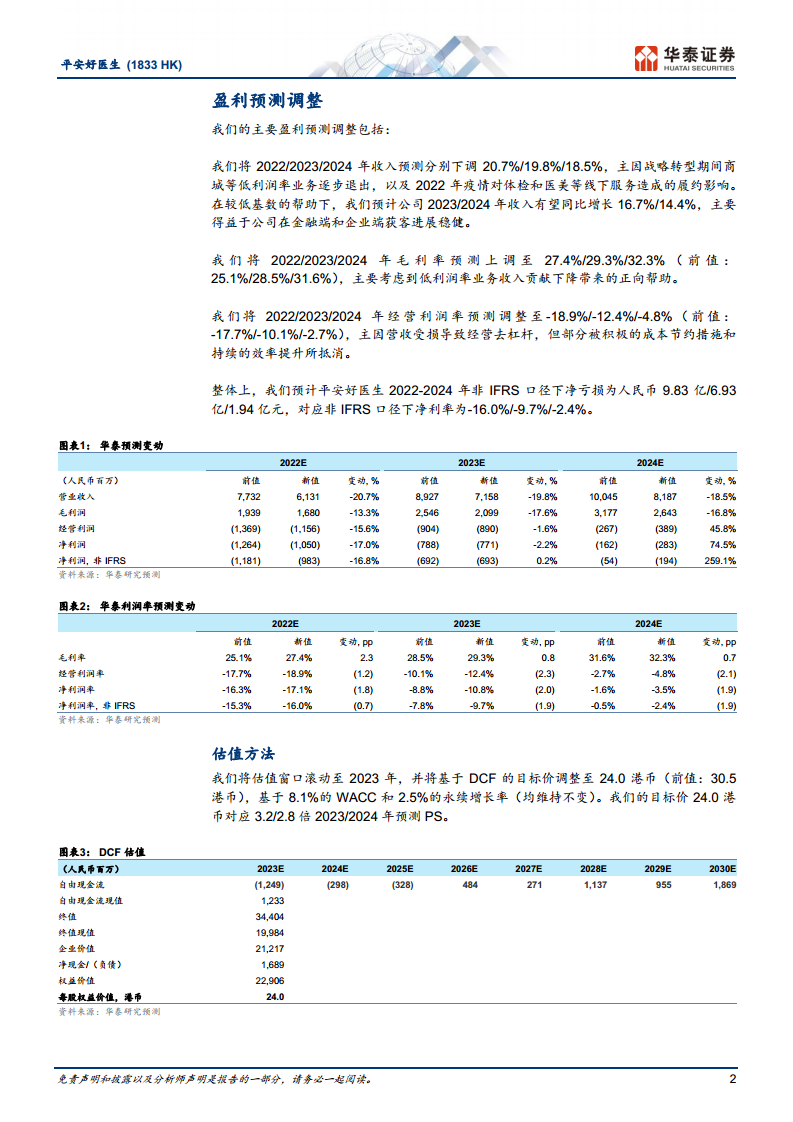

华泰研究将平安好医生2022/2023/2024年的收入预测分别下调20.7%/19.8%/18.5%,至人民币61亿/72亿/82亿元。主要原因有二:

- 低利润率业务退出: 2022年,公司逐步退出商城等多项低利润率业务,导致营收基数下降。

- 疫情影响: 疫情对体检和医美等线下服务的履约造成负面影响,进一步拖累了收入表现。

增长驱动与市场定位

尽管短期承压,但报告预计在较低基数下,公司2023/2024年收入有望同比增长16.7%/14.4%。这主要得益于公司在金融端和企业端获客进展稳健。凭借持续优化的产品布局以及与母公司的业务协同,平安好医生在捕捉金融端和企业端客户广泛的医疗保健需求方面处于有利地位,有望实现长期增长。

服务能力强化与模式创新

为提升长期竞争力,平安好医生在2022年持续探索并强化其差异化商业模式。

差异化商业模式构建

公司积极探索“管理式医疗+家庭医生会员+O2O医疗服务”的差异化商业模式,并强化线上线下医疗的多场景布局。这一模式旨在通过整合线上问诊、线下服务、健康管理和会员体系,为用户提供全方位、个性化的医疗健康解决方案。

智慧医疗板块整合

2022年10月23日,平安好医生宣布拟收购平安国际智慧城市科技股份有限公司的智慧医疗板块业务。华泰研究认为,此次整合有望进一步增强公司在慢病管理、医生和基层机构覆盖方面的能力,从而提升其整体服务能力和市场竞争力。

盈利能力提升与减亏趋势

报告分析,平安好医生在业务转型期间,其盈利能力有望持续改善,并呈现减亏趋势。

毛利率改善与成本控制

华泰研究预计,公司有利的收入结构变化(低利润率业务的收入贡献下降)将有助于公司整体毛利率的提升,预测2022/2023/2024年毛利率分别为27.4%/29.3%/32.3%(前值:25.1%/28.5%/31.6%),显示出显著的改善。同时,公司在业务转型期间实施了审慎的经营开支策略,并强化了经营效率的提升。

经营利润率与净亏损收窄

鉴于毛利率的改善以及成本节约措施取得成效,华泰研究预计公司2023/2024年经营利润率有望进一步改善至-12.4%/-4.8%(2022年预测:-18.9%)。整体上,华泰研究预计平安好医生2022-2024年非IFRS口径下净亏损将分别为人民币9.83亿/6.93亿/1.94亿元,对应非IFRS口径下净利率为-16.0%/-9.7%/-2.4%,表明亏损幅度将持续收窄。

盈利预测调整与估值分析

华泰研究对平安好医生的盈利预测进行了详细调整,并更新了估值方法。

盈利预测具体调整

- 营业收入: 2022/2023/2024年收入预测分别下调20.7%/19.8%/18.5%,主要由于低利润率业务退出和疫情对线下服务的影响。

- 毛利率: 2022/2023/2024年毛利率预测上调至27.4%/29.3%/32.3%,主要得益于低利润率业务收入贡献下降带来的正向影响。

- 经营利润率: 2022/2023/2024年经营利润率预测调整至-18.9%/-12.4%/-4.8%,营收受损导致经营去杠杆,但部分被积极的成本节约措施和持续的效率提升所抵消。

- 非IFRS净亏损: 预计2022-2024年非IFRS口径下净亏损为人民币9.83亿/6.93亿/1.94亿元,亏损持续收窄。

估值方法与目标价

华泰研究将估值窗口滚动至2023年,并基于DCF(现金流折现)模型将目标价调整至24.0港币(前值:30.5港币)。估值模型中,WACC(加权平均资本成本)为8.1%,永续增长率为2.5%,均保持不变。新的目标价24.0港币对应3.2/2.8倍2023/2024年预测PS(市销率)。

总结

平安好医生正处于关键的战略转型期,其2.0战略升级旨在通过聚焦高价值的金融端和企业端客户,并构建“管理式医疗+家庭医生会员+O2O医疗服务”的差异化商业模式,以提升长期竞争力。尽管短期内因低利润率业务剥离和疫情影响导致营收承压,但公司通过优化收入结构和严格控制经营开支,预计毛利率将持续改善,经营利润率和非IFRS净亏损将显著收窄。华泰研究维持“买入”评级,并基于DCF模型将目标价调整至24.0港币,反映了对公司业务转型前景和长期价值重塑的积极预期。投资者需关注业务转型进展和在线医疗行业竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用