中心思想

2022年业绩承压与韧性并存

海康威视2022年报预告显示,公司营业收入实现2.15%的微幅增长,但归母净利润同比下降23.65%,反映出在全球通胀、国内疫情反复等多重宏观经济不确定性下,公司利润端面临阶段性承压。尽管如此,收入端的正增长充分体现了公司在严峻市场环境下的业绩韧性。

展望2023:宏观复苏驱动增长

展望2023年,随着宏观经济的逐步复苏,预计公司国内三大BG业务将迎来回暖,带动整体业绩走向复苏。公司管理层通过设定15%的收入复合年增长率(CAGR)股权激励目标,彰显了对公司长期稳健发展的坚定信心,并预期创新业务和海外业务将成为未来增长的核心驱动力。基于此,国盛证券维持对海康威视的“买入”评级。

主要内容

2022年报预告:收入微增,利润承压

- 事件概述: 海康威视于2023年2月17日晚公布2022年报预告。

- 财务表现:

- 2022年度实现营业总收入831.74亿元,比上年同期增长2.15%。

- 实现归属于上市公司股东的净利润128.27亿元,比上年同期下降23.65%。

宏观挑战下的业绩表现

- 利润端承压分析:

- 2022年,公司直面海内外宏观经济多重不确定性。

- 海外市场受通胀等因素影响,欧美需求出现一定放缓。

- 国内疫情反复为宏观经济带来压力,导致G端(政府)、B端(企业)支出承压,C端(消费者)消费能力亦受影响。

- 多重市场挑战共同导致公司利润端阶段性承压。

- 收入端韧性体现:

- 在严峻的市场环境下,公司2022年收入端仍维持了正增长,充分体现了其业绩韧性。

- 预计随着2023年宏观经济逐步复苏,国内三大BG业务将出现回暖,带动公司整体业绩走向复苏。

长期增长信心与业务展望

- 股权激励目标:

- 公司于2021年10月7日发布的股权激励计划,其业绩指引目标为收入复合年增长率(CAGR)15%。

- 该目标与公司2018年限制性股票激励计划大体一致(CAGR从20%调整为15%),反映出公司管理层对长期稳健发展的坚定信心。

- 业务增长策略:

- 随着公司持续修炼内功、拓展产品线与创新业务,预计传统三大BG业务将维持稳健。

- 创新业务和海外业务有望成为公司增长的火车头,对公司长期稳健发展抱有信心。

盈利预测与投资评级

- 盈利预测: 国盛证券预计海康威视2022年、2023年和2024年分别实现归母净利润128.81亿元、163.84亿元和198.02亿元。

- 投资评级: 维持公司“买入”评级。

- 风险提示: 报告提示了多项潜在风险,包括国内需求不确定性、贸易关系扰动风险、原材料涨价风险、AI推进不及预期的风险以及创新业务孵化不及预期的风险。

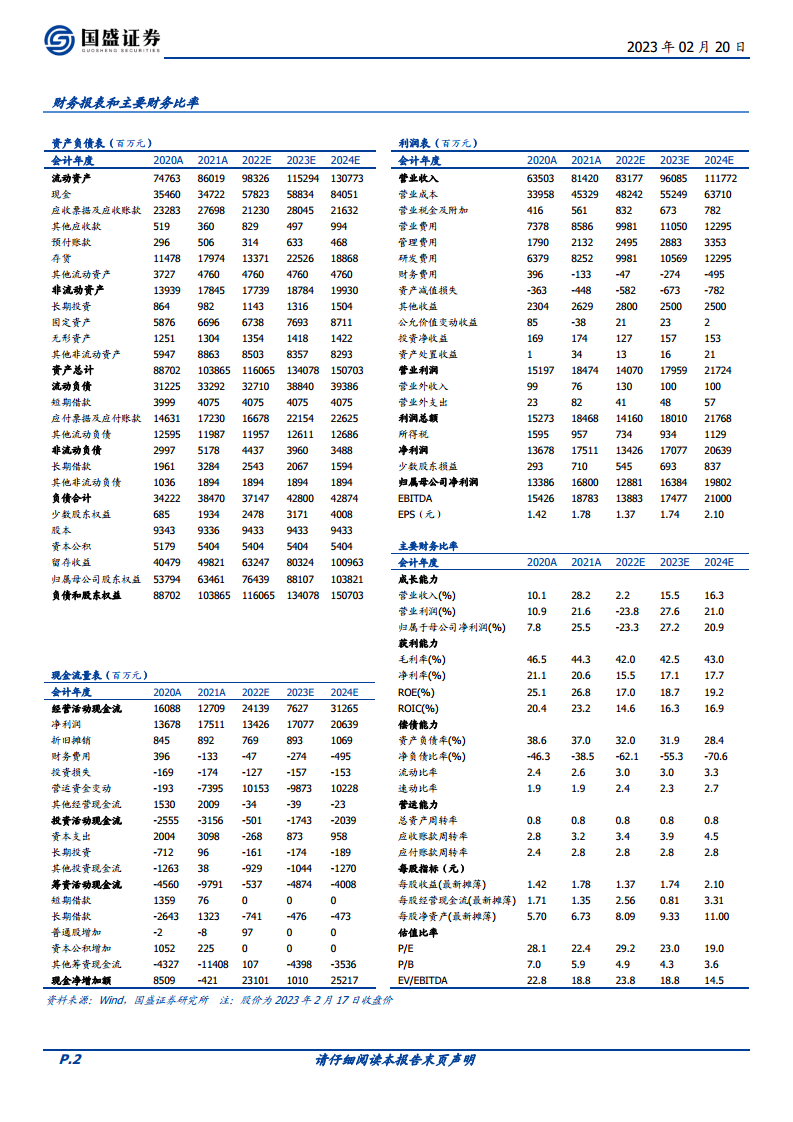

关键财务指标预测

- 营业收入(百万元):

- 2022E: 83,177

- 2023E: 96,085

- 2024E: 111,772

- 营业收入增长率yoy(%):

- 2022E: 2.2

- 2023E: 15.5

- 2024E: 16.3

- 归母净利润(百万元):

- 2022E: 12,881

- 2023E: 16,384

- 2024E: 19,802

- 归母净利润增长率yoy(%):

- 2022E: -23.3

- 2023E: 27.2

- 2024E: 20.9

- EPS最新摊薄(元/股):

- 2022E: 1.37

- 2023E: 1.74

- 2024E: 2.10

- 净资产收益率ROE(%):

- 2022E: 17.0

- 2023E: 18.7

- 2024E: 19.2

- P/E(倍):

- 2022E: 29.2

- 2023E: 23.0

- 2024E: 19.0

总结

海康威视2022年业绩预告显示,公司在复杂多变的宏观经济环境下,实现了营业收入的微幅增长,但利润端因海内外多重不确定性而阶段性承压。尽管面临挑战,公司收入端的韧性表现突出。展望2023年,随着宏观经济的逐步复苏,预计公司业绩将迎来回暖,特别是国内三大BG业务有望复苏。公司管理层通过股权激励计划设定的15%收入CAGR目标,充分展现了对长期稳健增长的坚定信心,并寄望于创新业务和海外业务成为未来增长的核心驱动力。基于对公司未来业绩增长的预期,国盛证券维持其“买入”评级,但同时提示了国内需求、贸易关系、原材料价格、AI推进及创新业务孵化等方面的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用