中心思想

业绩超预期增长与激励目标顺利达成

康缘药业在2022年实现了营业收入和归母净利润的显著增长,分别达到43.51亿元(同比+19.25%)和4.34亿元(同比+35.54%),扣非归母净利润增长30.87%,业绩表现略超市场预期。公司成功完成了2022年激励计划设定的各项目标,特别是利润增速和非注射剂产品收入增速均达到或超过要求,展现了稳健的经营能力和良好的发展势头。

创新驱动与产品结构优化

公司持续加大研发投入,2022年研发费用达6.06亿元,占营收比重13.9%,并成功获批2个中药新药上市,彰显了其在中药创新领域的领先地位。同时,通过非注射剂产品的快速放量,如金振口服液销售额首次突破10亿元,以及散寒化湿颗粒等创新产品的贡献,公司业务结构得到优化,非注射剂产品收入占比提升至66.65%,逐步实现均衡化发展,为长期成长奠定了坚实基础。

主要内容

业绩回顾与激励目标达成

2022年度财务表现亮眼

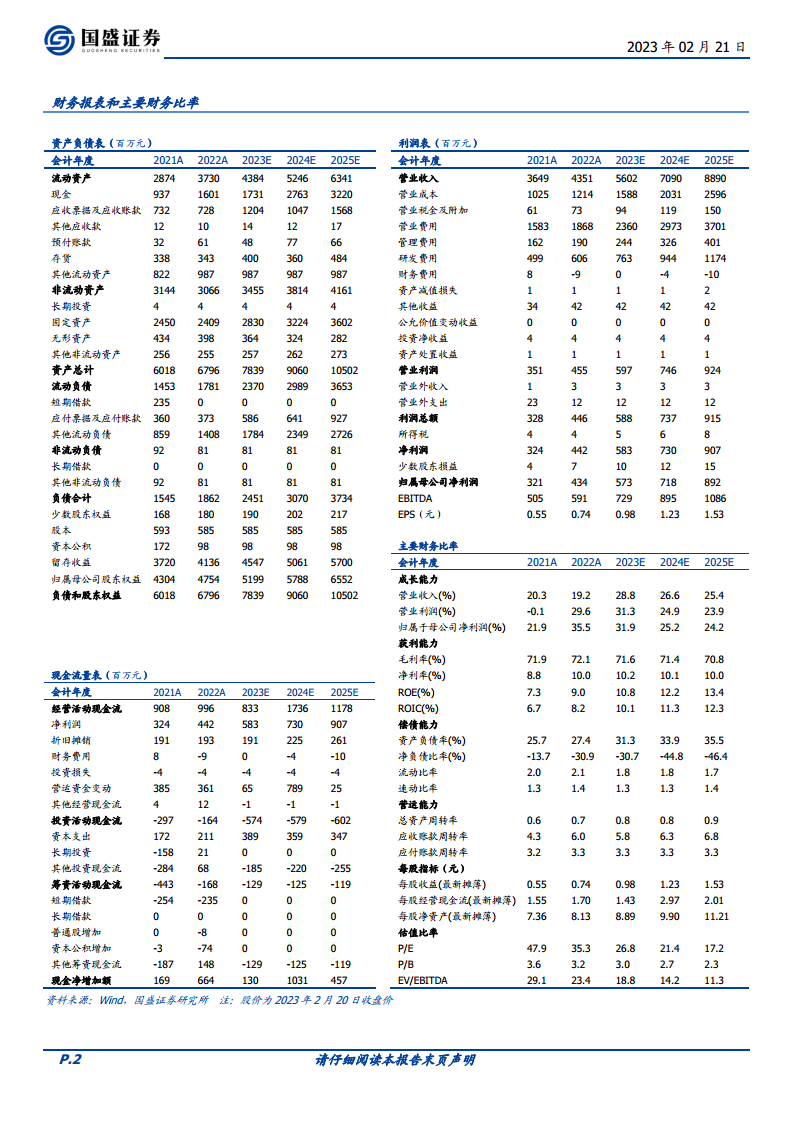

康缘药业2022年全年实现营业收入43.51亿元,同比增长19.25%;归母净利润4.34亿元,同比增长35.54%;扣非归母净利润3.95亿元,同比增长30.87%。其中,2022年第四季度营业总收入达12.25亿元,同比增长15.06%;归母净利润1.53亿元,同比增长35.01%;扣非归母净利润1.32亿元,同比增长38.63%。公司全年利润增速均超过30%,表现强劲。

激励计划顺利完成

公司于2022年4月发布的激励计划要求2022年收入同比增速不低于22%或净利润同比不低于24%,且非注射剂产品收入同比增速不低于22%。报告期内,公司全年利润超额完成目标,非注射剂品种全年销售收入达到29亿元,同比增长23.69%,占总收入的66.65%,顺利达成激励目标,有效优化了产品结构,经营态势稳中向好。

产品结构优化与业务增长

非注射剂产品放量拉动整体增长

公司非注射剂产品销售额的显著增长是拉动整体收入增长的关键因素,推动了业务结构的逐渐均衡化。2022年,非注射剂产品收入占比达到66.65%,而注射剂产品收入占比为33.35%,同比下降2.75个百分点。

各产品线营收表现

- 注射液: 营收14.51亿元,同比增长11.26%,主要得益于热毒宁的恢复性增长和银杏二萜内酯的持续学术推广。

- 口服液: 营收11.22亿元,同比增长68.45%,其中儿童中成药大品种金振口服液销售规模持续扩大,作为独家基药品种,2022年度首次销售规模突破10亿元,展现出强劲发展势头。

- 颗粒剂、冲剂: 营收2.81亿元,同比增长104.46%,主要受益于杏贝止咳颗粒和散寒化湿颗粒的销售增长。散寒化湿颗粒是继“三方三药”后首个获批用于新冠病毒感染治疗的抗疫中药新药,杏贝止咳颗粒也被列入《新冠病毒感染者居家中医药干预指引》。

- 凝胶剂: 营收大幅增长539.54%,核心产品为新获批的类中药新药筋骨止痛凝胶。

- 其他产品: 胶囊营收8.73亿元(同比-10.16%);片丸剂营收3.38亿元(同比+16.65%);贴剂营收2.26亿元(同比-5.01%)。

研发投入与创新驱动

持续高研发投入

2022年,公司研发费用投入达6.06亿元,同比增长21%,占营业收入的13.9%,体现了公司对创新驱动发展的坚定承诺。

中药创新药成果显著

在国家药监局2022年批准的7个中药新药中,康缘药业独占2个(散寒化湿颗粒、苓桂术甘颗粒),显示了其在中药创新领域的领先地位。公司还获得了4个中药临床试验通知书。前期获批的中药创新药品种中,筋骨止痛凝胶已处于放量期,银翘清热片于1月通过谈判纳入《国家医保目录》,有望在2023年实现快速放量。

丰富的产品储备

在国家大力支持中药创新和提高基药地位的政策环境下,公司凭借高研发投入积累了丰富的创新产品储备,包括54个中药新药、46个中药独家品种、24个独家医保品种和6个独家基药品种,为公司后续发展奠定了良好基础。

盈利预测与投资建议

盈利能力持续增长

国盛证券研究所预计康缘药业2023-2025年归母净利润将分别达到5.73亿元、7.18亿元和8.92亿元,同比增速分别为31.9%、25.2%和24.2%,对应PE分别为27X/21X/17X。

维持“买入”评级

基于公司强劲的业绩增长、优化的产品结构和持续的创新能力,国盛证券研究所维持对康缘药业的“买入”评级。

风险提示

报告提示了可能面临的风险,包括药品价格变动风险、研发不及预期风险、大单品销售放缓风险以及市场竞争风险等。

总结

康缘药业2022年年报显示,公司业绩实现快速增长并略超市场预期,成功达成激励目标,展现了稳健的经营态势。公司通过非注射剂产品的放量,特别是金振口服液等大品种的突出表现,有效优化了产品结构,使非注射剂收入占比显著提升。同时,公司持续加大研发投入,在中药创新领域取得显著成果,2022年获批2个中药新药,并拥有丰富的创新产品储备,为未来发展奠定了坚实基础。鉴于其强劲的增长势头和创新能力,分析师维持“买入”评级,预计未来几年盈利将持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用