中心思想

业绩稳健增长,符合市场预期

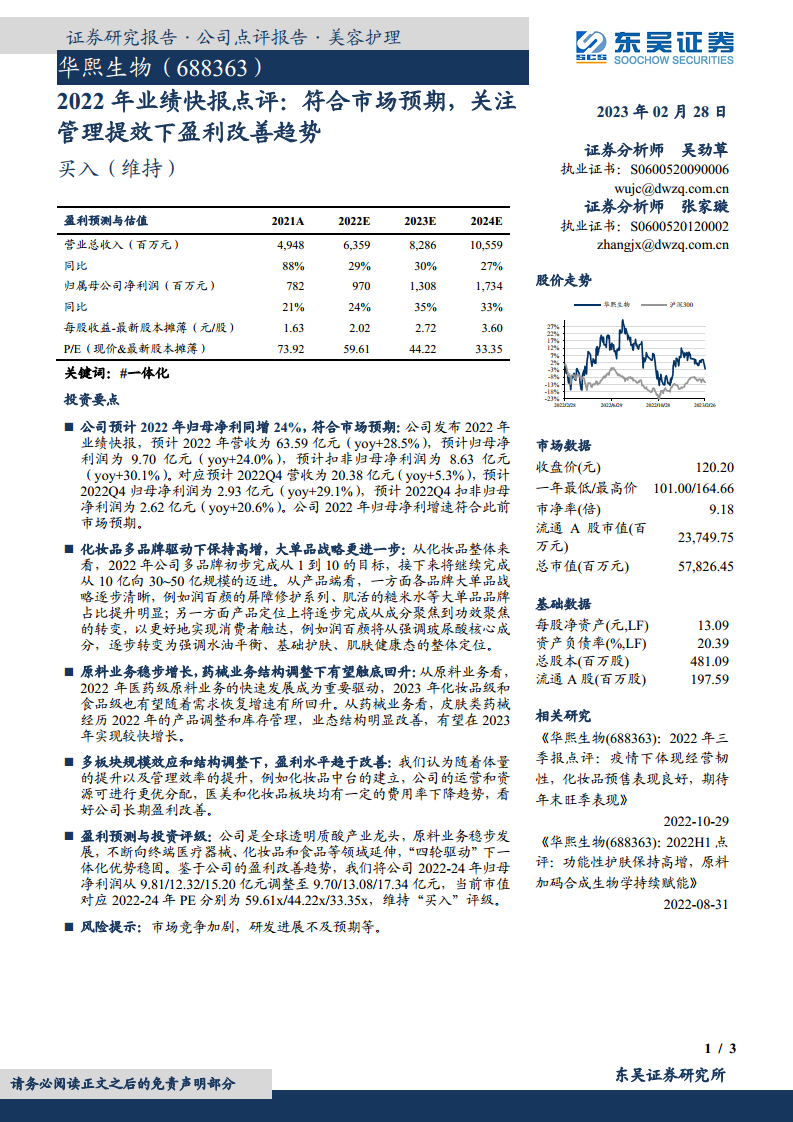

华熙生物2022年业绩快报显示,公司营收和归母净利润均实现稳健增长,符合市场预期。其中,营收同比增长28.5%至63.59亿元,归母净利润同比增长24.0%至9.70亿元,扣非归母净利润同比增长30.1%至8.63亿元,体现了公司在复杂市场环境下的经营韧性。

多业务协同驱动,盈利能力有望提升

公司在化妆品、原料、药械三大核心业务板块均展现出积极的发展态势。化妆品业务通过多品牌战略和大单品策略实现高增长,原料业务稳步发展,药械业务在结构调整后有望触底回升。随着规模效应的显现和管理效率的提升,公司整体盈利水平预计将持续改善,长期增长潜力显著。

主要内容

公司2022年业绩符合市场预期

- 华熙生物发布2022年业绩快报,预计全年实现营收63.59亿元,同比增长28.5%;归母净利润9.70亿元,同比增长24.0%;扣非归母净利润8.63亿元,同比增长30.1%。

- 从单季度看,2022年第四季度营收预计为20.38亿元,同比增长5.3%;归母净利润2.93亿元,同比增长29.1%;扣非归母净利润2.62亿元,同比增长20.6%。

- 公司2022年归母净利增速符合此前市场预期,显示出良好的经营稳定性。

化妆品多品牌驱动下保持高增,大单品战略更进一步

- 2022年,公司化妆品多品牌战略初步完成从“1到10”的目标,未来将继续向“10亿到30-50亿”规模迈进。

- 产品端,各品牌大单品战略逐步清晰,如润百颜的屏障修护系列和肌活的糙米水等大单品在品牌中占比显著提升。

- 产品定位上,公司正逐步从成分聚焦转向功效聚焦,以更好地触达消费者,例如润百颜从强调玻尿酸核心成分转变为强调水油平衡、基础护肤、肌肤健康态的整体定位。

原料业务稳步增长,药械业务结构调整下有望触底回升

- 原料业务方面,2022年医药级原料业务实现快速发展,成为重要增长驱动力。展望2023年,化妆品级和食品级原料业务有望随着市场需求恢复而增速回升。

- 药械业务方面,经过2022年的产品调整和库存管理,业态结构明显改善,预计在2023年有望实现较快增长。

多板块规模效应和结构调整下,盈利水平趋于改善

- 随着公司业务体量的持续提升以及管理效率的优化(例如化妆品中台的建立),公司的运营和资源分配将更加高效。

- 预计医美和化妆品板块的费用率将呈现下降趋势,从而推动公司长期盈利能力的改善。

盈利预测与投资评级

- 华熙生物作为全球透明质酸产业龙头,凭借原料业务的稳步发展和向终端医疗器械、化妆品、食品等领域的延伸,形成了“四轮驱动”的一体化优势。

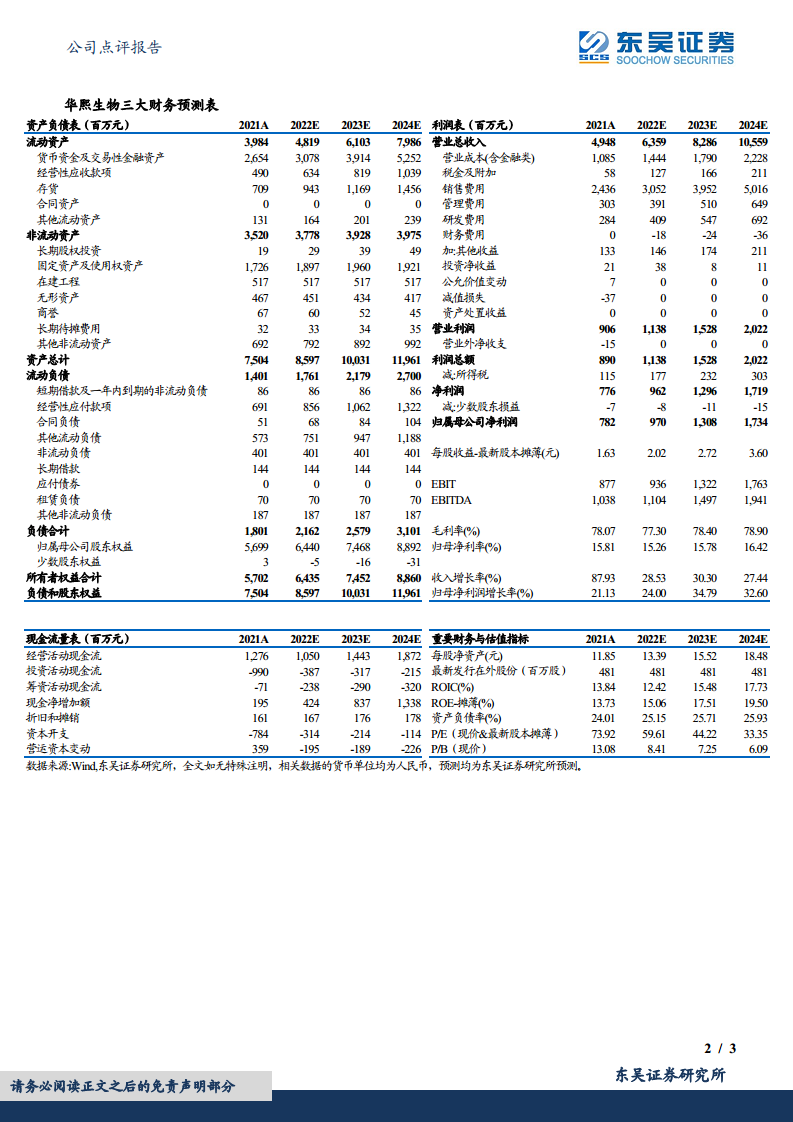

- 鉴于公司盈利改善趋势,东吴证券将公司2022-2024年归母净利润预测分别调整至9.70亿元、13.08亿元和17.34亿元(原预测为9.81亿元、12.32亿元、15.20亿元)。

- 当前市值对应2022-2024年PE分别为59.61倍、44.22倍和33.35倍。

- 维持公司“买入”评级。

风险提示

总结

华熙生物2022年业绩快报显示,公司营收和归母净利润分别同比增长28.5%和24.0%,符合市场预期。在化妆品业务方面,公司通过多品牌战略和大单品策略实现了高增长,并逐步将产品定位从成分聚焦转向功效聚焦。原料业务稳步发展,医药级原料贡献显著,而药械业务在经历结构调整后预计将在2023年实现较快增长。随着公司规模效应的提升和管理效率的优化,预计其整体盈利水平将持续改善。基于对公司盈利改善趋势的判断,东吴证券上调了华熙生物2023-2024年的归母净利润预测,并维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用