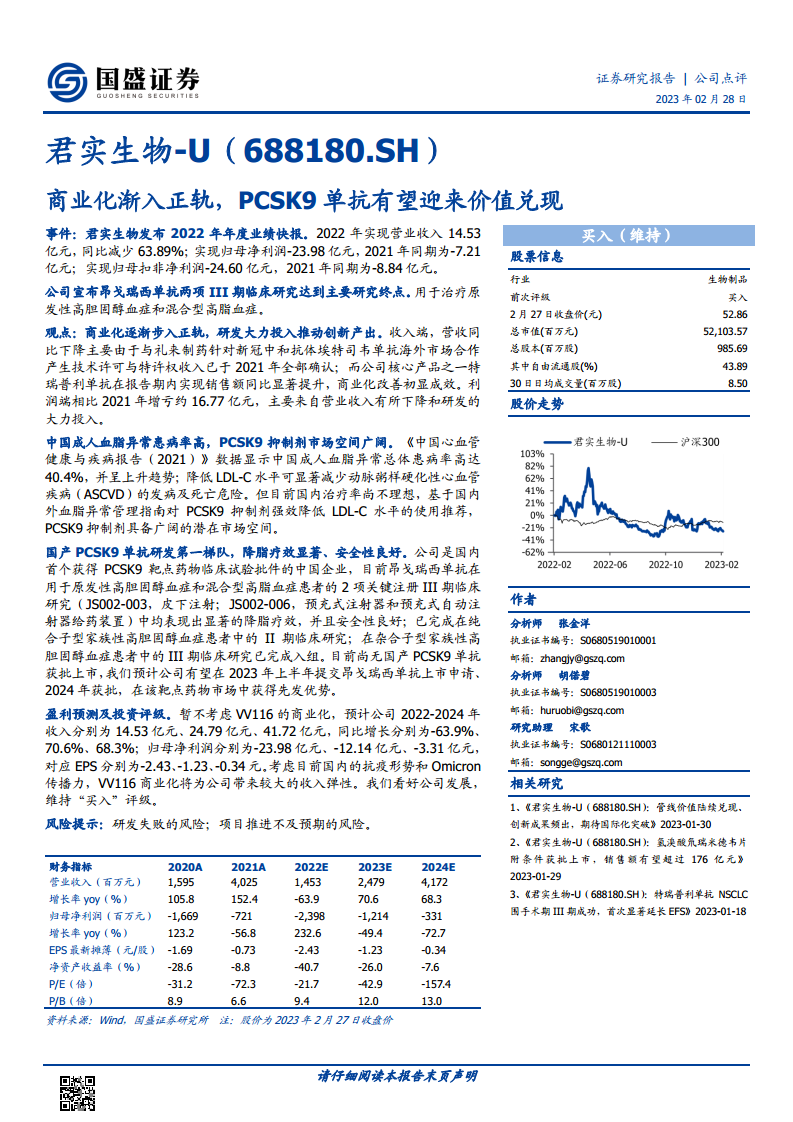

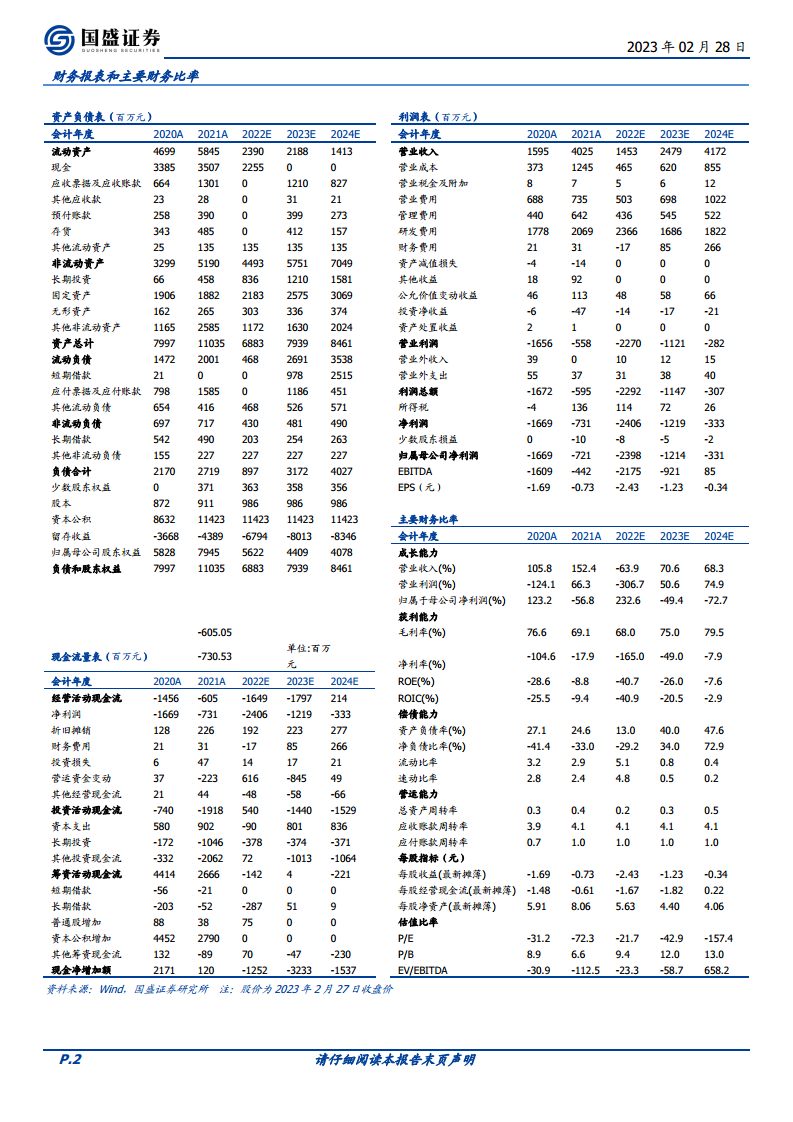

中心思想

聚烯烃市场核心观点

本周聚烯烃市场(包括聚乙烯LLDPE和聚丙烯PP)的核心观点是:产业链库存整体健康或中性,供需两端均呈现增长态势,旺季需求有待进一步验证。经济复苏的强烈预期为市场提供了短期支撑,但新增产能的逐步投放以及进口窗口的压制,限制了价格的上行空间。

短期与中期策略展望

- 聚乙烯 (LLDPE): 短期内,LLDPE市场预计将以震荡偏强为主,主要受库存健康、农地膜旺季需求回升以及经济复苏预期的推动。然而,进口窗口的压制将限制其上涨幅度。中期来看,上半年LLDPE供需格局略显宽松,价格将以震荡为主。全年LLDPE的供应压力小于PP,建议继续持有“买塑料空PP”的套利策略。

- 聚丙烯 (PP): 短期内,PP市场预计将以震荡偏弱为主,尽管需求环比回升且经济复苏预期强烈,但其产业链库存中性、供需压力较大,且进口窗口同样构成上方压制。中长期来看,上半年PP供需宽松,建议逢高做空为主。鉴于产业仍处于扩产周期,供应压力将逐步加大,可考虑逢高做空利润或进行月间反套,并继续持有“买塑料空PP”的套利策略。

主要内容

市场价格与产业链利润分析

- 现货价格、期现价差与跨期价差:

- 本周LLDPE和PP的国内现货价格均小幅反弹,主力合约也随之小幅反弹。

- LLDPE和PP的期现基差均有所走弱,表明现货涨幅不及期货。

- LLDPE的5/9跨期价差小幅扩大,而PP的5/9跨期价差则小幅缩窄。

- 聚烯烃美金价格及进口利润:

- 本周LLDPE美金价格稳中小跌,受人民币汇率贬值和国内价格小幅反弹影响,低价进口窗口和出口窗口均已关闭。CFR中国价格小跌,对东南亚价差扩大至80美金。

- 本周PP美金价格稳中小涨,同样受人民币汇率贬值和国内现货反弹影响,低价进口窗口关闭,但出口窗口已打开。

- 聚烯烃产业利润及价差:

- 上游原油价格先跌后涨,石脑油价格震荡,烯烃单体价格上涨。

- 油制烯烃生产利润小幅扩大,主要得益于原油跌幅大于烯烃跌幅。

- 煤制烯烃生产亏损加大,因煤炭涨幅大于烯烃涨幅。

- 丙烯单体上涨幅度大于PP粉料上涨幅度,导致PP粉料利润亏损加大。

- PP拉丝和粉料聚合费用小幅缩窄。

- PDH(丙烷脱氢)制PP利润亏损缩窄,因丙烷跌幅大于PP跌幅。

- MTP(甲醇制丙烯)综合利润小幅扩大,因甲醇价格跌幅大于丙烯价格跌幅。

- MTO(甲醇制烯烃)综合盈利亏损变化不大。

- 下游PE(聚乙烯)生产利润(如双防膜、地膜、缠绕膜)因原料价格小幅上涨而成品价格持稳,导致加工利润缩窄,目前处于中等偏高水平。

- 下游PP(聚丙烯)BOPP膜生产利润也因原料小幅上涨而成品持稳,加工利润缩窄,目前处于中等水平。

- 聚烯烃替代相关价差:

- LLDPE-HDPE价差延续小幅缩窄,处于正常水平,HDPE对LLDPE的支撑作用一般。

- LLDPE-LDPE价差小幅缩窄,仍处于正常水平,短期内LDPE对LLDPE的支撑作用一般。

- PP共聚-均聚价差小幅缩窄,处于正常水平,本周拉丝生产比例小幅下降,对拉丝的支撑有所增强。

- 国内HD供应回升,本周HDPE-PP价差小幅缩窄。

- 华北LLDPE-华东PP拉丝价差为400元/吨。

- PE新料与PE回料价差小幅扩大,处于正常偏低水平,对PE新料的支撑有所减弱。

- PP新料与PP回料价差小幅扩大,处于中等水平,对PP新料的支撑有所减弱。

供需格局与下游运营状况

- 聚乙烯 (PE) 供需面及产业链库存:

- PE整体供需压力环比回升,但总体压力仍可控。

- 根据现有公布的检修计划,2023年PE计划检修量较2022年大幅减少,其中二季度检修量相对偏多。

- 本周两桶油PE库存小幅下降,处于往年同期正常偏低水平。

- 港口PE库存小幅回升,处于正常偏低水平。

- 社会PE库存小幅下降,处于正常水平。

- 煤化工PE库存小幅下降,处于正常水平。

- 下游农地膜旺季逐步到来,下游逢低逐步补原料,但补库动力一般。

- 聚丙烯 (PP) 供需面及产业链库存:

- PP整体供需压力环比回升,总体压力非常大,需要需求端打掉部分高成本产能才能实现再平衡。

- 2023年PP检修量较2022年有所减少,二季度检修量偏多。

- 本周两桶油PP库存小幅下降,处于历年正常偏低水平。

- 港口PP库存小幅下降,处于正常偏低水平。

- 社会PP库存小幅下降,处于正常水平。

- 煤化工PP库存小幅下降,但仍处于偏高水平。

- BOPP工厂以逢低补库存为主,BOPP成品库存小幅去化。

- 下游开工率及生产利润:

- PP粉料开工率: 本周平均开工率为43.65%,环比下降1.71%,同比下降6.89%。

- PE下游开工率: 整体延续回升趋势。农膜开工率环比回升3%(同比下降2%);包装膜开工率环比持平(同比回升2%);单丝开工率环比回升1%(同比环比下降5%);薄膜开工率环比上升1%(同比回升1%);中空开工率环比回升3%(同比上升3%);管材开工率环比回升4%(同比回升1%)。

- PP下游开工率: 主要下游企业开工率延续回升。塑编开工率环比回升4%(同比持平);注塑开工率环比回升4%(同比持平);BOPP开工率环比下降2%(同比下降5%)。

总结

本周聚烯烃市场(LLDPE和PP)表现为现货和主力合约价格小幅反弹,但基差走弱。美金价格稳中小幅波动,受人民币汇率影响,LLDPE进口/出口窗口关闭,而PP出口窗口打开。产业链上游生产利润分化,油制烯烃利润扩大,煤制烯烃亏损加大,PDH亏损缩窄,MTP利润扩大,MTO盈利稳定。下游PE和PP加工利润均因原料上涨而缩窄,但仍处于中等或中等偏高水平。

在供需方面,PE和PP的产业链库存总体健康或中性,但PP面临较大的供需压力,需要需求端有效消化高成本产能。2023年两者的检修计划均较2022年有所减少,二季度检修量相对集中。下游开工率普遍延续回升态势,尤其PE农膜以及PP塑编、注塑等领域表现良好,显示出需求正在逐步改善。

展望未来,聚烯烃市场将继续面临供需双增的局面。经济复苏的强烈预期是支撑市场的重要因素,但新增产能的持续投放以及进口窗口的压制将限制价格的上涨空间。建议投资者对LLDPE和PP采取差异化的交易策略,并持续关注“买塑料空PP”的套利机会。

微信扫一扫-立即使用

微信扫一扫-立即使用