中心思想

业绩韧性与宏观复苏驱动

海康威视在2022年面临多重不利因素下,仍实现了营业收入的正增长,展现出较强的业绩韧性。展望2023年,随着国内宏观经济的复苏向好,此前压制业绩的不确定性因素将逐渐减弱,预计公司各业务线有望迎来触底反弹。

创新驱动与全球布局构筑长期增长

公司通过将人工智能、大数据等前沿技术与传统安防业务深度融合,不断拓展业务边界,形成更广阔的市场空间。同时,积极推进全球化布局,并以多维感知、人工智能等核心能力为支撑,构筑了未来业绩持续增长的重要驱动力。

主要内容

2022年度业绩表现与挑战分析

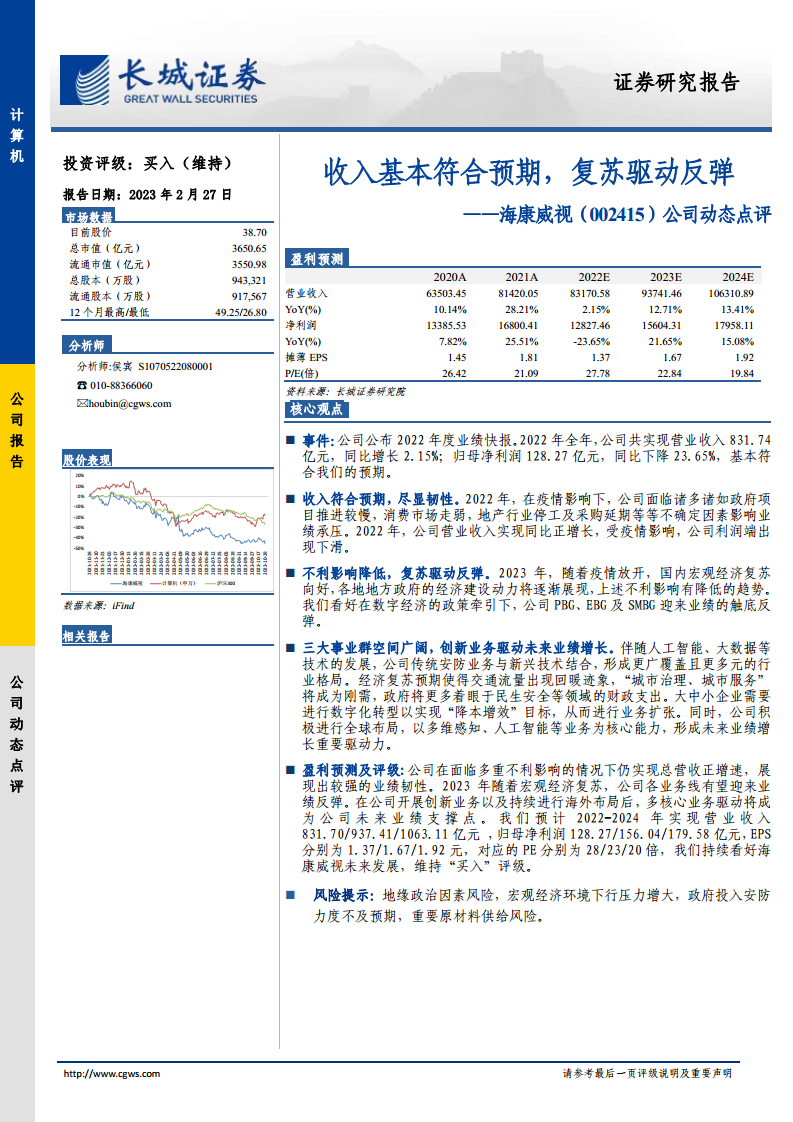

- 业绩概览: 公司公布的2022年度业绩快报显示,全年实现营业收入831.74亿元,同比增长2.15%;归属于上市公司股东的净利润为128.27亿元,同比下降23.65%。整体业绩表现基本符合市场预期。

- 营收韧性与利润承压: 尽管2022年公司面临疫情影响、政府项目推进缓慢、消费市场走弱以及地产行业停工及采购延期等多重不确定因素,其营业收入仍实现了同比正增长,体现了公司业务的强大韧性。然而,受上述不利因素的综合影响,公司利润端出现明显下滑。

2023年宏观环境改善与业务反弹机遇

- 宏观经济复苏预期: 随着2023年疫情政策的优化调整,国内宏观经济预计将逐步复苏向好,各地地方政府的经济建设动力有望增强,此前对公司业绩造成的不利影响有降低的趋势。

- 三大事业群业绩反弹: 在数字经济政策的有力牵引下,公司PBG(公共事业)、EBG(企业事业)及SMBG(中小企业)三大核心事业群有望迎来业绩的触底反弹,驱动整体业绩回升。

未来业绩增长的多元驱动因素

- 技术融合拓展业务空间: 伴随人工智能、大数据等前沿技术的发展,公司传统安防业务与新兴技术深度结合,形成了更广覆盖且更多元化的行业格局,为公司提供了广阔的增长空间。

- 市场需求与创新业务: “城市治理、城市服务”将成为刚性需求,预计政府在民生安全等领域的财政支出将有所增加。同时,大中小企业为实现“降本增效”目标,对数字化转型需求旺盛,为公司业务扩张提供机遇。

- 全球化战略与核心能力: 公司积极进行全球化布局,以多维感知、人工智能等核心技术能力为支撑,形成未来业绩增长的重要驱动力。

盈利预测与投资评级维持

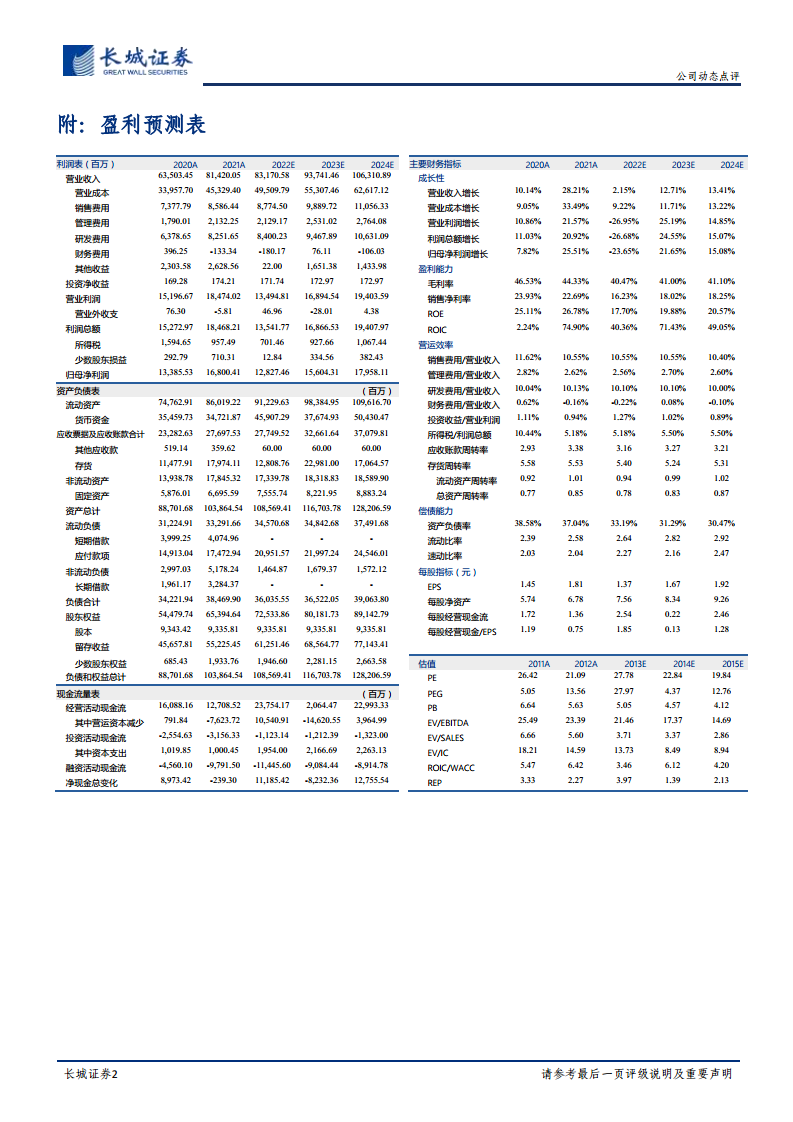

- 财务预测: 预计公司2022-2024年将实现营业收入分别为831.70亿元、937.41亿元、1063.11亿元;归母净利润分别为128.27亿元、156.04亿元、179.58亿元。对应的摊薄EPS分别为1.37元、1.67元、1.92元,PE分别为28倍、23倍、20倍。

- 评级结论: 鉴于公司在复杂环境下展现的业绩韧性,以及2023年宏观经济复苏带来的业务反弹潜力,结合公司创新业务和持续海外布局所构筑的多元增长驱动力,维持对海康威视的“买入”评级。

主要风险提示

- 外部环境风险: 包括地缘政治因素可能带来的不确定性,以及宏观经济环境下行压力增大的风险。

- 市场与供给风险: 政府在安防领域的投入力度可能不及预期,以及重要原材料供给存在不确定性。

总结

海康威视在2022年复杂多变的市场环境中,凭借其业务韧性实现了营收正增长,但利润端受到宏观因素影响有所承压。展望2023年,随着国内宏观经济的逐步复苏,公司PBG、EBG、SMBG三大事业群有望迎来业绩反弹。长期来看,公司通过人工智能、大数据等技术融合拓展业务空间,并积极推进全球化战略,以创新业务和核心技术能力驱动未来增长。基于对公司未来发展的持续看好,分析师维持“买入”评级,并提示了地缘政治、宏观经济下行、政府投入不及预期及原材料供给等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用