中心思想

营收增长与战略转型

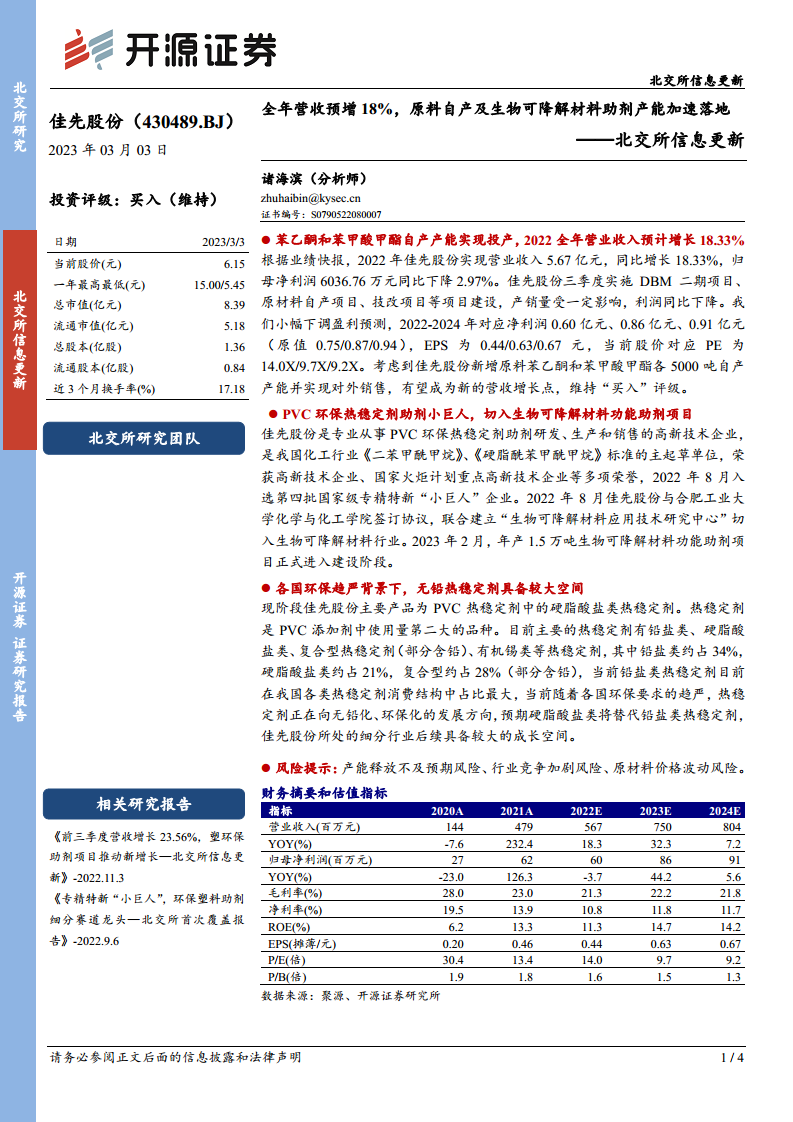

佳先股份在2022年实现了营业收入的显著增长,预计同比增长18.33%,达到5.67亿元。尽管归母净利润因项目建设影响短期下降2.97%,但公司通过自产苯乙酮和苯甲酸甲酯等原材料,有效降低了成本并开辟了新的营收增长点。同时,公司积极响应环保趋势,战略性切入生物可降解材料功能助剂领域,并加速年产1.5万吨项目的建设,预示着未来业绩的强劲增长潜力。

环保助剂市场前景广阔

作为PVC环保热稳定剂助剂领域的“专精特新”小巨人,佳先股份受益于全球日益趋严的环保政策。在热稳定剂市场中,无铅化、环保化是明确的发展方向。公司主营的硬脂酸盐类热稳定剂有望逐步替代目前占比最大的铅盐类热稳定剂,从而获得巨大的市场替代空间和成长机遇。基于此,分析师维持了对佳先股份的“买入”评级。

主要内容

2022年业绩回顾与未来展望

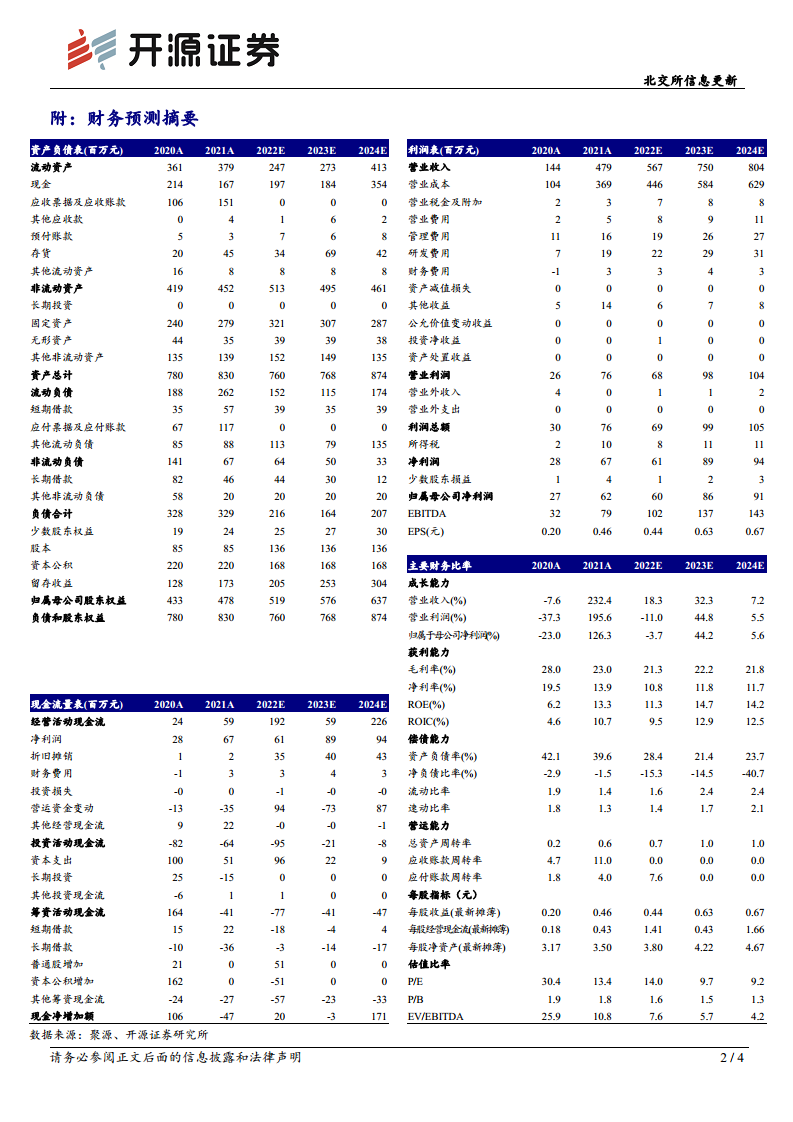

根据业绩快报,佳先股份2022年实现营业收入5.67亿元,同比增长18.33%。然而,归母净利润同比下降2.97%至6036.76万元,主要系三季度实施DBM二期、原材料自产及技改等项目建设,对产销量造成短期影响。分析师小幅下调了盈利预测,预计2022-2024年归母净利润分别为0.60亿元、0.86亿元和0.91亿元,对应EPS分别为0.44元、0.63元和0.67元。公司新增苯乙酮和苯甲酸甲酯各5000吨的自产产能并已实现对外销售,预计将成为未来营收增长的新动力。

专精特新地位与生物可降解材料布局

佳先股份是专注于PVC环保热稳定剂助剂研发、生产和销售的高新技术企业,是《二苯甲酰甲烷》和《硬脂酰苯甲酰甲烷》国家标准的主起草单位,并于2022年8月入选第四批国家级专精特新“小巨人”企业。为顺应行业发展趋势,公司于2022年8月与合肥工业大学化学与化工学院合作建立“生物可降解材料应用技术研究中心”,正式切入生物可降解材料行业。2023年2月,年产1.5万吨生物可降解材料功能助剂项目已进入建设阶段,有望为公司带来新的增长极。

无铅热稳定剂的市场替代空间

佳先股份主要产品为PVC热稳定剂中的硬脂酸盐类热稳定剂。热稳定剂是PVC添加剂中用量第二大的品种。当前市场主要热稳定剂包括铅盐类(约占34%)、硬脂酸盐类(约占21%)和复合型(约占28%)。随着全球环保法规日益趋严,热稳定剂正加速向无铅化、环保化方向发展。市场预期硬脂酸盐类热稳定剂将逐步替代铅盐类产品,为佳先股份所处的细分行业带来巨大的成长空间和市场机遇。

潜在风险因素分析

报告提示了佳先股份未来发展可能面临的风险,包括产能释放不及预期、行业竞争加剧以及原材料价格波动等。这些因素可能对公司的经营业绩和市场表现产生不利影响,需要投资者密切关注。

总结

佳先股份作为北交所的“专精特新”企业,在2022年实现了稳健的营收增长,并通过原材料自产有效提升了盈利能力。公司积极布局生物可降解材料功能助剂项目,并受益于全球环保政策趋严背景下无铅热稳定剂的巨大市场替代空间。尽管短期内利润受到项目建设影响,但其战略转型和新产能的落地为未来业绩增长奠定了坚实基础。分析师维持“买入”评级,看好公司在环保化工领域的长期发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用