中心思想

2022年业绩回顾与盈利能力挑战

李宁(2331.HK)在2022年实现了稳健的收入增长,全年营收达到258.03亿元人民币,同比增长14%。然而,归母净利润的增长仅为1%,至40.64亿元,若剔除政府补贴,净利润实际同比下降5%。这主要归因于疫情影响下,公司为去库存而加大了终端折扣力度,导致毛利率同比下降4.6个百分点至48.4%。尽管如此,公司通过有效的费用控制和政府补贴,使得净利率降幅(2.1个百分点至15.7%)小于毛利率降幅。值得注意的是,公司年末存货周转天数虽略有增加,但6个月以内库存占比仍保持在80%的健康水平,显示出其库存管理能力。

渠道调整与未来增长潜力

面对疫情带来的挑战,李宁在2022年下半年各渠道增速明显放缓,线上增速放缓,线下店效下滑。公司积极进行渠道调整,主品牌和YOUNG品牌的门店数量均实现增长,并计划未来聚焦提升店效和打造主品牌的专业运动属性。尽管短期内去库存可能影响加盟商发货收入,但分析师预计2023年全年收入仍将实现10%-20%的增长。长期来看,童装业务被视为新的增长点,且公司扣非净利率提升的逻辑保持不变。基于对公司未来增长潜力的信心,分析师维持“买入”评级,并对2023-2025年的盈利预测进行了调整,以反映去库存的影响和未来的增长预期。

主要内容

2022年度经营业绩概览与渠道表现

李宁2022年财报显示,公司全年收入达258.03亿元,同比增长14%;归母净利润为40.64亿元,同比增长1%。其中,下半年收入为132.89亿元,同比增长7%;归母净利润为18.75亿元,同比下降8%。经营性现金流同比下降40%至39.1亿元,主要系原材料涨价导致采购增加及疫情下对经销商支持力度加大。

渠道与门店数据分析

从渠道来看,2022年特许经销商、直营和电商渠道收入分别为125.5亿元(同比增长15%)、53.3亿元(同比增长7%)和74.7亿元(同比增长17%)。下半年,各渠道增速均大幅放缓,特许经销商、直营和电商收入分别同比增长5%、2%和14%。截至2022年末,特许经销商门店数达4865家(同比增长2%),直营店数达1430家(同比增长23%)。单店出货量同比增长13%,但店效同比下降13%,反映出疫情对线下销售的冲击。

品牌与品类结构

按品牌划分,李宁主品牌和李宁YOUNG门店数分别同比增长6%和9%,至6295家和1308家。按品类划分,鞋类收入同比增长42%至134.79亿元,占比52%;服装收入同比下降9%至107.08亿元,占比41%;配件和器材收入同比增长30%至16.16亿元,占比7%。鞋类表现强劲,服装业务承压。

区域与季度销售动态

中国市场贡献了98.2%的收入,同比增长14%,其中南部和北部市场增速分别为18%和10%。国际市场收入同比增长54%,但占比仅为1.8%。2022年第四季度,李宁主品牌(不含YOUNG)全渠道零售流水实现10%-20%低段下降,其中线下零售和批发渠道分别下降10%-20%中段和20%-30%低段,电商实现中单位数增长。尽管面临挑战,2022年全年全渠道零售流水仍实现中单位数增长,经营效率的优化部分抵消了疫情影响。

疫情影响下的市场表现与财务结构

毛利率与净利率变动

2022年公司毛利率为48.4%,同比下降4.6个百分点,主要原因是疫情导致终端销售加大折扣力度以去库存。净利率为15.7%,同比下降2.1个百分点。净利率降幅小于毛利率降幅,主要得益于4.6亿元的政府补助以及有效的费用控制(管理费用率同比下降0.6个百分点)。销售费用率同比上升1.0个百分点至28.1%,财务费用率同比上升0.1个百分点至0.4%。

存货与营运资本状况

截至2022年末,公司存货为24.28亿元,同比增长36.9%,存货周转天数为57天,同比增加2天。尽管存货绝对值有所增加,但6个月以内库存占比从2021年的82%降至80%,仍处于健康水平。应收账款为11.09亿元,同比增长14%,周转天数增加1天至13天。应付账款为16亿元,同比下降1%,周转天数减少5天至43天。整体营运资本管理保持相对稳定。

投资展望与风险评估

盈利预测与估值调整

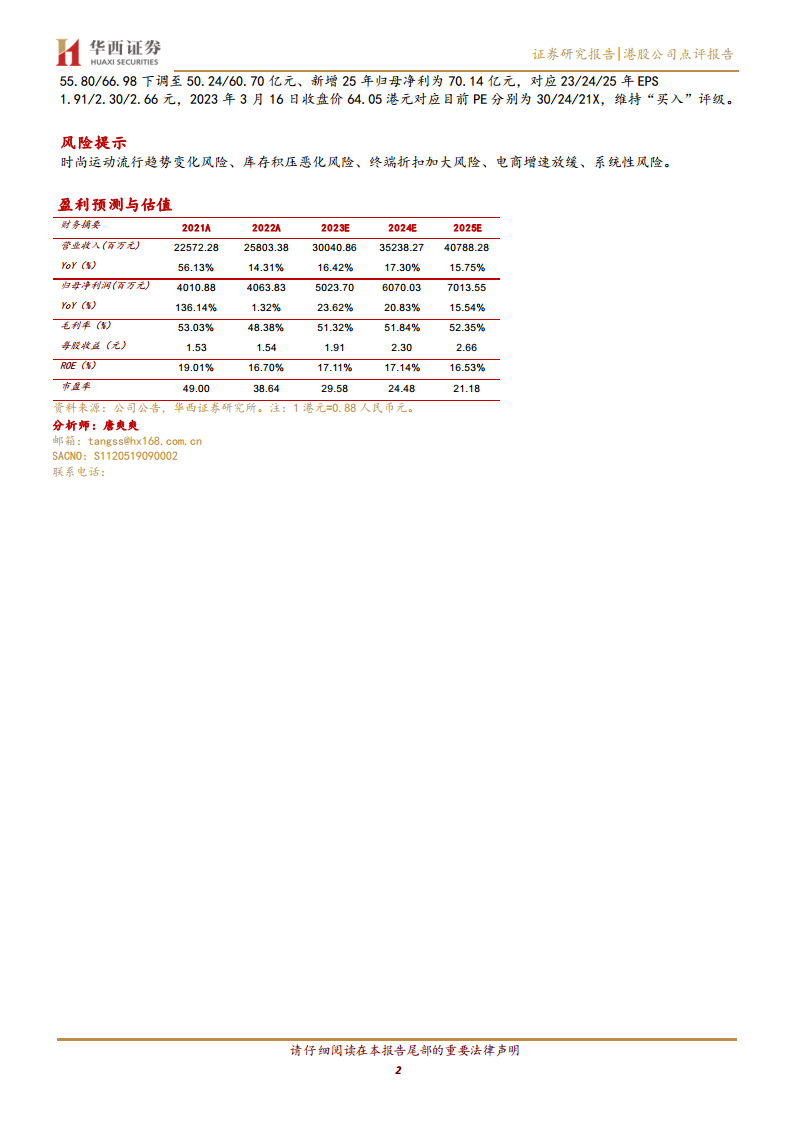

分析师预计,2023年上半年公司仍将处于去库存阶段,可能对加盟商发货收入产生一定影响,但预计全年收入增长可达10%-20%。中国李宁品牌正进入渠道调整期,未来将重点关注店效提升,并聚焦打造主品牌的专业运动属性。长期来看,童装业务有望成为新的增长点,且公司扣非净利率提升的逻辑保持不变。基于上述判断,分析师将2023/2024年收入预测分别下调至300.41亿元和352.38亿元,并新增2025年收入预测407.88亿元。相应地,2023/2024年归母净利润预测分别下调至50.24亿元和60.70亿元,新增2025年归母净利润预测70.14亿元。调整后的2023/2024/2025年EPS分别为1.91/2.30/2.66元。以2023年3月16日收盘价64.05港元计算,对应2023/2024/2025年PE分别为30/24/21倍。

风险提示

报告提示了多项潜在风险,包括时尚运动流行趋势变化、库存积压恶化、终端折扣加大、电商增速放缓以及系统性风险。这些因素可能对公司的未来业绩产生不利影响。

总结

李宁在2022年面临疫情带来的多重挑战,尽管收入实现了14%的增长,但受去库存折扣影响,毛利率承压,导致归母净利润增长放缓至1%。公司通过政府补贴和费用控制,有效缓解了净利率的下滑幅度。在渠道方面,各渠道增速在下半年明显放缓,但公司积极调整渠道策略,提升店效,并保持了健康的库存水平。展望未来,分析师认为李宁仍具备增长潜力,尤其是在童装业务和主品牌专业运动属性的打造上。尽管短期内去库存可能带来压力,但公司长期盈利能力提升的逻辑不变。基于此,分析师维持“买入”评级,并对未来三年的财务预测进行了调整,以反映当前的市场环境和公司的发展策略。投资者需关注时尚趋势变化、库存管理、折扣力度及电商增速等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用