中心思想

2022年业绩强劲增长,维持“买入”评级

药明康德(2359 HK/603259 CH)作为CXO行业龙头,在2022年实现了显著的业绩高增长,营收和归母净利润均实现超70%的同比增长。公司凭借其CRDMO和CTDMO一体化商业模式,持续驱动业务高速发展。华泰研究维持其“买入”投资评级,并基于分部估值法给予A/H股目标价128.35元/116.76港币。

CRDMO与CTDMO模式驱动多元化发展

报告强调,药明康德的增长并非单一依赖,而是由其多业务板块协同驱动。WuXi Chemistry在剔除新冠商业化项目后仍保持强劲增长,WuXi Testing和WuXi Biology作为增长基石持续贡献,而WuXi ATU则有望在2023年迎来首个商业化项目,预示着新的增长拐点。公司通过持续的产能扩张和新分子能力建设,不断强化其全球领先的一体化服务平台优势。

主要内容

WuXi Chemistry:强劲增长与未来展望

2022年业绩表现

2022年,WuXi Chemistry板块实现收入288.5亿元,同比增长104.8%。值得注意的是,即使剔除新冠商业化项目,其常规业务收入仍实现了39.7%的强劲增长。其中,药物发现服务收入同比增长31.3%,CDMO服务收入更是实现了151.8%的爆发式增长,显示出公司在化学服务领域的深厚实力和市场需求。

2023年增长驱动因素

展望2023年,该板块预计将实现小幅增长,剔除新冠商业化项目后收入增速预计在36-38%。主要驱动因素包括:1)公司持续打造CRDMO大平台,强化漏斗模式,提升客户粘性与项目转化率;2)加强新分子能力建设,特别是TIDES(寡核苷酸及多肽)相关业务,2022年TIDES业务收入达20.37亿元,同比增长158.3%,服务客户数量和分子数量分别增长81%和91%;3)产能持续扩张,2022年资本开支达99.7亿元,预计2023年将投入80-90亿元,用于常州、无锡、美国特拉华州和新加坡Tuas等地的设施建设,为未来增长奠定基础。

增长基石:WuXi Testing与WuXi Biology

WuXi Testing:稳健增长与海外订单修复

2022年,WuXi Testing板块实现收入57.19亿元,同比增长26.4%。预计2023年增速将达到20-23%。这一增长主要得益于:1)实验室分析与测试板块在安评业务(同比增长46%)的带动下,实现了36.1%的增速;2)受益于海外订单的逐步修复,预计Testing板块的海外收入有望大幅提升,进一步巩固其市场地位。

WuXi Biology:一站式平台与新分子业务驱动

WuXi Biology板块在2022年实现收入24.8亿元,同比增长24.7%。预计2023年增速为20-23%。其增长动力主要来源于:1)公司提供的一站式平台服务,提升了客户的研发效率;2)各业务板块间的协同效应,优化了资源配置;3)新分子业务的持续驱动,2022年新分子业务占比达到22.5%,高于2021年的14.6%,显示出公司在新兴治疗领域的前瞻性布局。

WuXi ATU:商业化拐点与产能扩张

2022年业务进展

2022年,WuXi ATU(细胞及基因疗法CTDMO)板块实现收入13.1亿元,同比增长27.4%。其中,Testing收入同比增长36%,Development收入同比增长43%。公司凭借其革命性的TESSA平台和持续的产能扩张,打造了一体化的CTDMO平台,目前已拥有50个临床前项目、10个临床I期项目、8个临床II期项目和2个临床III期项目。

2023年商业化展望

该板块在2023年有望迎来重要的增长拐点。目前已有2个项目提交上市申请(包括一家美国客户的TIL项目和一家中国客户的CAR-T细胞疗法慢病毒载体项目),另有2个项目正在准备上市申请。预计2023年下半年有望迎来首个商业化产品。同时,受益于费城基地陆续投产,海外业务有望实现高速增长,带动该板块2023年实现20-23%的收入增长。

财务预测与估值分析

关键财务指标预测

华泰研究对药明康德的未来业绩进行了预测:

- 营业收入(人民币百万):2023E 41,869 (+6.39%),2024E 54,925 (+31.18%),2025E 70,853 (+29.00%)。

- 归属母公司净利润(人民币百万):2023E 9,971 (+13.13%),2024E 13,077 (+31.15%),2025E 16,579 (+26.78%)。

- EPS(人民币,最新摊薄):2023E 3.37,2024E 4.41,2025E 5.60。

- ROE(%):2023E 18.53,2024E 20.46,2025E 21.64。

这些数据显示公司未来几年将保持稳健的盈利增长和较高的资本回报率。

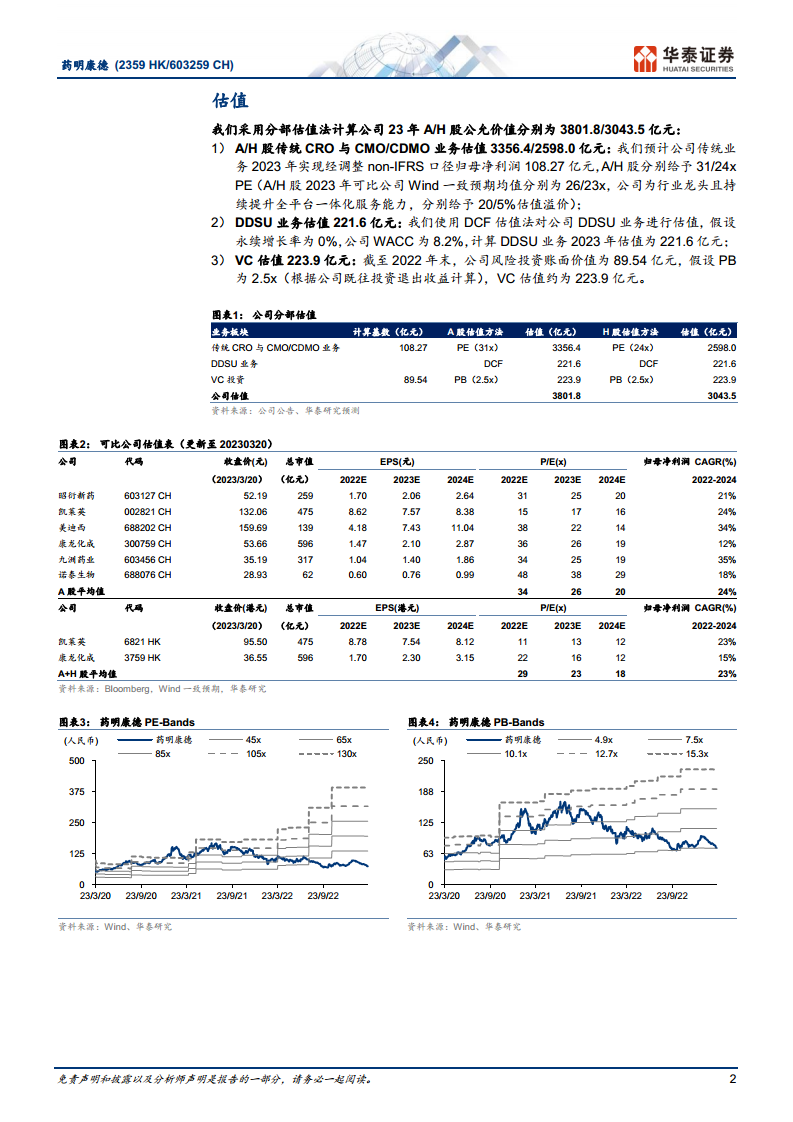

分部估值法详解

报告采用分部估值法对公司进行估值,计算出2023年A/H股公允价值分别为3801.8亿元/3043.5亿元。

- 传统CRO与CMO/CDMO业务估值:预计2023年经调整non-IFRS口径归母净利润为108.27亿元。考虑到公司作为行业龙头且持续提升全平台一体化服务能力,A/H股分别给予31倍/24倍PE(相较可比公司平均值26倍/23倍,分别给予20%/5%的估值溢价),估值分别为3356.4亿元/2598.0亿元。

- DDSU业务估值:采用DCF估值法,假设永续增长率为0%,WACC为8.2%,计算2023年估值为221.6亿元。

- VC投资估值:截至2022年末,公司风险投资账面价值为89.54亿元,假设PB为2.5倍(根据公司既往投资退出收益计算),VC估值约为223.9亿元。

风险因素

报告提示了潜在风险,包括海外疫情持续可能对业务造成影响、市场竞争加剧可能压缩利润空间,以及无法有效保护自身知识产权可能带来的风险。

总结

药明康德在2022年展现了卓越的业绩增长,营收和净利润均实现高速增长,充分体现了其作为CXO行业龙头的市场领导地位和强大的业务韧性。公司通过CRDMO和CTDMO一体化商业模式,成功驱动了WuXi Chemistry、WuXi Testing、WuXi Biology和WuXi ATU等核心业务板块的全面发展。特别是WuXi Chemistry在剔除新冠影响后仍保持强劲增长,WuXi Testing和WuXi Biology作为稳健增长的基石,以及WuXi ATU在细胞及基因疗法领域的商业化突破,共同构筑了公司多元化的增长引擎。华泰研究基于对公司未来盈利能力的积极预测和分部估值法,维持“买入”评级,并设定了具有吸引力的目标价,反映了对公司长期发展潜力的信心。尽管存在海外疫情、市场竞争和知识产权保护等风险,但药明康德凭借其持续的产能扩张、新分子能力建设和全球化布局,有望在未来继续保持行业领先地位并实现可持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用