中心思想

新冠疫苗影响下的主业强劲增长

智飞生物2022年年度报告显示,尽管受2021年新冠疫苗高基数影响,公司归母净利润表观增速出现下滑,但其非新冠业务表现稳健,常规业务净利润实现显著增长。这表明公司核心主业具备强劲的内生增长动力,并未受到新冠疫苗业务波动的影响。

代理疫苗产品驱动业绩持续向好

公司代理的HPV疫苗和轮状病毒疫苗在2022年批签发量大幅提升,成为驱动公司业绩增长的关键力量。随着国内HPV疫苗市场的持续旺盛需求,以及公司产品结构中高单价九价HPV疫苗占比的提升,预计未来公司业绩将保持持续向好态势,盈利能力有望进一步增强。

主要内容

2022年业绩回顾与核心业务表现

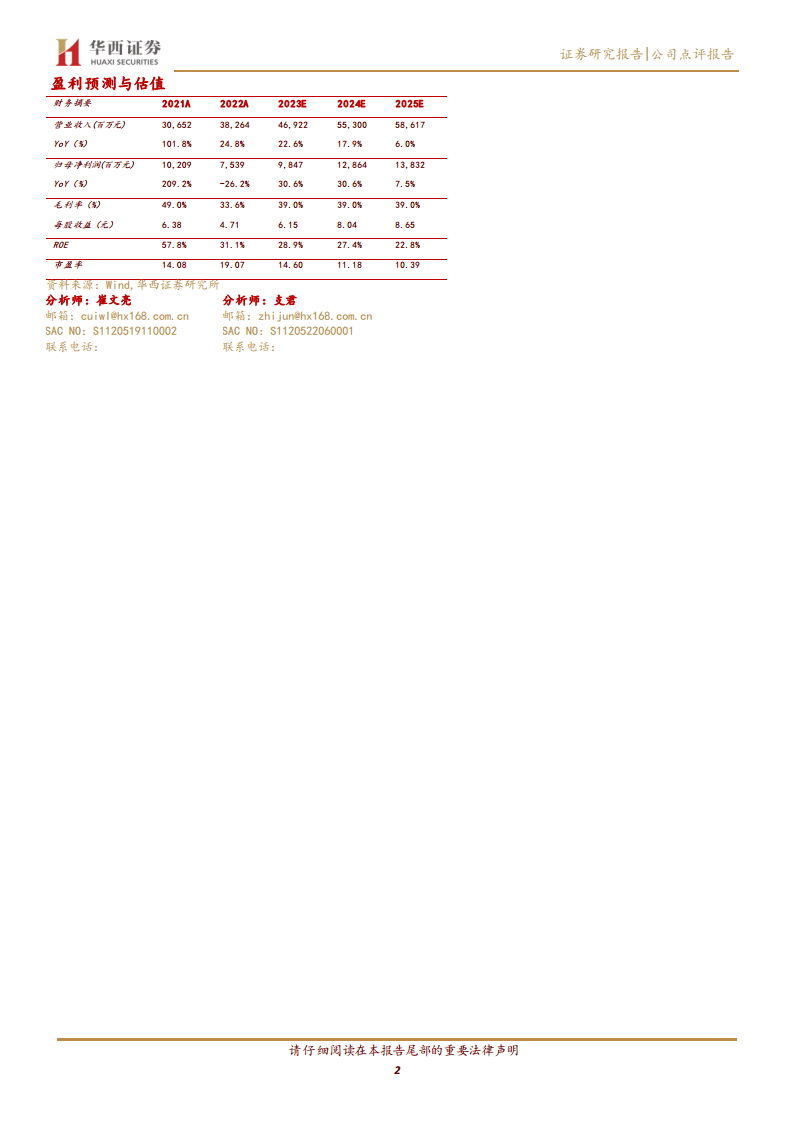

2022年,智飞生物实现营业收入382.64亿元,同比增长24.83%。然而,归属于母公司股东的净利润为75.39亿元,同比下滑26.15%;扣除非经常性损益后的归母净利润为75.10亿元,同比下滑26.26%。报告分析指出,净利润的表观下滑主要系2021年公司新冠疫苗贡献的净利润占比较大所致。

剔除新冠疫苗业务的影响,公司常规业务展现出强劲的增长势头。根据年报披露,2022年智飞龙科马(包含新冠疫苗业务)实现净利润4.48亿元。扣除该部分后,公司常规业务净利润测算约为70.91亿元,同比增长高达53.19%。这充分证明了公司非新冠业务的稳健增长和盈利能力。

在代理疫苗产品方面,公司表现尤为突出:

- 四价HPV疫苗批签发量约为1403万支,同比增长59%。

- 九价HPV疫苗批签发量约为1548万支,同比增长52%。

- 五价轮状疫苗批签发量约为883万只,同比增长21%。

国内HPV疫苗销售的旺盛需求,使得公司代理的HPV疫苗批签发数量大幅提升,成为2022年业绩增长的重要驱动力。

盈利预测上调与投资建议

基于公司主业的强劲增长态势,并考虑到未来九价HPV疫苗在产品销售中占比有望持续提高,分析师上调了智飞生物2023-2024年的盈利预测,并新增了2025年预测。

- 营业收入预测上调:

- 2023年:从404.86亿元上调至469.22亿元。

- 2024年:从532.88亿元上调至553.00亿元。

- 新增2025年预测:586.17亿元。

- 归母净利润预测上调:

- 2023年:从97.48亿元上调至98.47亿元。

- 2024年:从125.45亿元上调至128.64亿元。

- 新增2025年预测:138.32亿元。

- 每股收益(EPS)预测: 2023-2025年分别为6.15元、8.04元和8.65元。

- 估值分析: 对应2023年3月20日收盘价89.86元/股,2023-2025年市盈率(PE)分别为15倍、11倍和10倍。

鉴于公司稳健的常规业务增长和良好的未来预期,报告维持了对智飞生物的“买入”评级。同时,报告提示了核心疫苗产品销售低于预期、疫苗产品研发进度低于预期以及与默沙东合作中断等潜在风险。

总结

智飞生物2022年业绩报告显示,尽管受新冠疫苗业务高基数影响,公司净利润表观增速有所下滑,但其常规业务,特别是代理的HPV疫苗和轮状病毒疫苗,实现了强劲增长,有效支撑了公司整体营收的稳健提升。分析师基于公司主业的良好表现和未来产品结构的优化预期,上调了2023-2025年的盈利预测,并维持“买入”评级,凸显了对公司长期发展潜力的信心。公司未来业绩增长将主要依赖于核心代理疫苗产品的市场拓展和销售放量。

微信扫一扫-立即使用

微信扫一扫-立即使用