中心思想

业绩强劲增长与盈利能力提升

固生堂在2022年实现了显著的业绩增长和盈利能力提升,营业收入同比增长18.4%,归母净利润成功扭亏为盈,经调整净利润更是大幅增长28.1%。这表明公司在市场挑战下展现出强大的韧性和经营效率。

商业模式验证与市场扩张加速

公司“线上+线下”一体化的OMO商业模式得到充分验证,线上业务实现高速增长,线下业务稳健发展。同时,各项核心经营指标持续优化,客户粘性增强,自有医生体系逐步完善。公司通过“自建+收购”双轮驱动策略加速市场扩张,门店网络持续完善,预示着未来在中医医疗服务市场仍有巨大的增长潜力。

主要内容

2022年业绩概览

营业收入与净利润表现

根据2023年3月17日发布的2022年业绩公告,固生堂实现营业收入16.2亿元人民币,同比增长18.4%。公司归母净利润达到1.8亿元人民币,成功实现同比扭亏为盈。经调整净利润为2.0亿元人民币,同比大幅增长28.1%,显示出公司核心盈利能力的显著改善。

业务类型与渠道收入结构

从业务类型来看,医疗健康解决方案业务是主要收入来源,实现收入16.0亿元,同比增长18.8%。销售医疗健康产品业务收入0.3亿元,同比略微下滑0.9%。

从渠道拆分来看,公司坚持“线上+线下”一体化的OMO商业模式。2022年线下医疗机构实现收入13.6亿元,同比增长12.0%;线上平台实现收入2.6亿元,同比高速增长69.5%,显示线上业务的强劲增长势头。

盈利能力指标优化

公司调整前毛利率为45.6%,同比提升0.4个百分点。调整后毛利率为30.7%,同比提升0.8个百分点(调整事项为将销售费用中的门店支出重新划分至营业成本)。2022年公司经调整后净利率达到12.4%,同比提升1.0个百分点,盈利能力稳中提升,规模效应再次显现。

核心经营指标持续优化

客单价与客流量双增长

2022年,公司实现了“量价齐升”的良好局面。客单价从513元提升至552元,同比增长7.6%。客流量从267万人次提升至295万人次,同比增长10.2%。

客户粘性显著增强

客户粘性持续增强,2022年公司客户回头率从62.8%增加至64.0%,同比提升1.2个百分点。会员累计消费人数从13.8万人增加至20.3万人,同比增长46.8%,会员客户回头率高达86.4%,表明公司在提升客户忠诚度方面成效显著。

自有医生体系建设成效

公司持续加大对于中医师人才培养建设的投入,自有医生数量从239人增加至322人。自有医生收入占线下收入的比例从14.6%提升至25.8%,同比提升11.2个百分点,自有医生对业务贡献度显著提高。

运营效率提升

公司周转能力有所提升。2022年应收账款周转天数为18天,同比基本持平。存货周转天数为65天,同比缩减8天,显示存货管理效率提升。应付账款周转天数为52天,同比基本持平。

医保支付占比稳定

2022年公司医保支付占比为28.8%,其中统筹账户支付占比为15.8%,个人账户支付占比为13.0%,同比去年基本持平,显示医保业务的稳定性。

市场扩张策略与展望

“自建+收购”双轮驱动

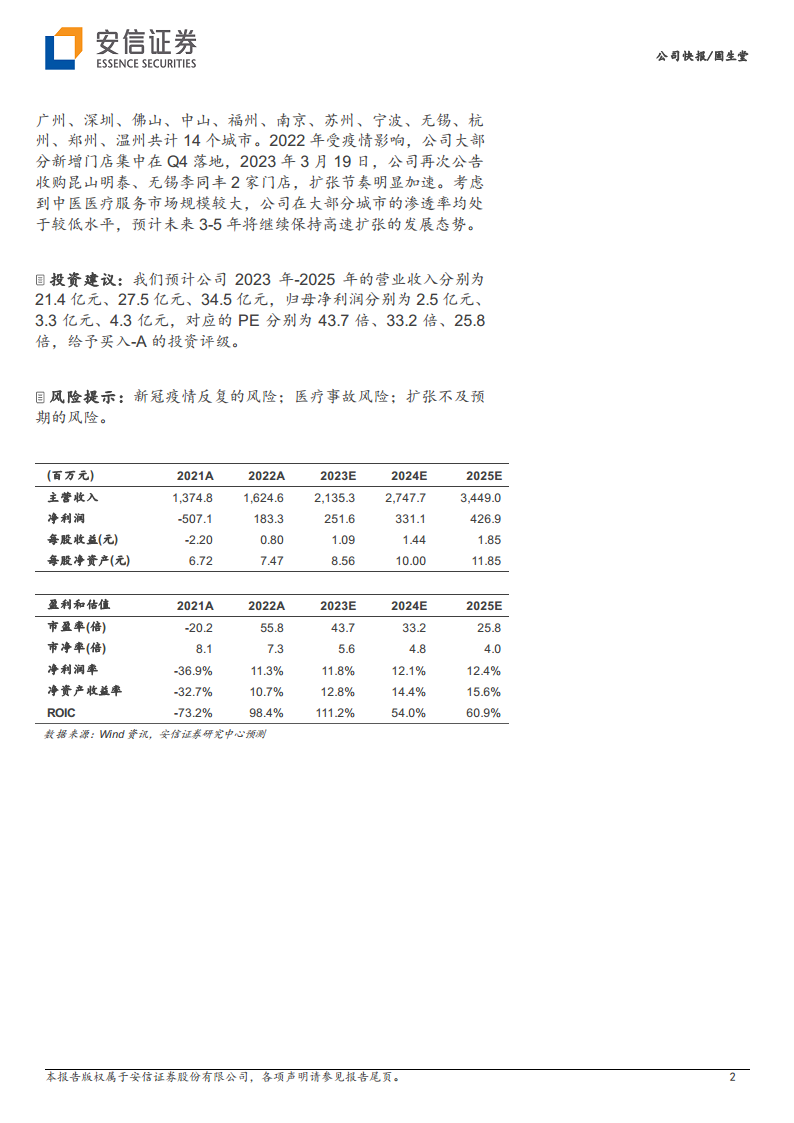

2022年,公司通过“自建+收购”双轮驱动策略加速扩张,新进温州、郑州、杭州等城市,累计完成新门店开业8家。其中,自建门店4家(北京昆仑、温州鹿城、郑州金水、深圳隆烨),并购门店4家(北京国宗、杭州大同、杭州回元堂、上海千诚)。截至2022年末,公司累计拥有48家线下医疗机构。2023年3月19日,公司再次公告收购昆山明泰、无锡李同丰2家门店,扩张节奏明显加速。

门店网络布局与覆盖

公司门店网络已覆盖北京、上海、广州、深圳、佛山、中山、福州、南京、苏州、宁波、无锡、杭州、郑州、温州共计14个城市。尽管2022年受疫情影响,公司大部分新增门店集中在第四季度落地,但扩张步伐并未停止。

未来扩张潜力

考虑到中医医疗服务市场规模较大,公司在大部分城市的渗透率均处于较低水平,预计未来3-5年将继续保持高速扩张的发展态势。

投资建议与风险提示

未来业绩预测与估值

安信证券预计公司2023年-2025年的营业收入分别为21.4亿元、27.5亿元、34.5亿元。归母净利润分别为2.5亿元、3.3亿元、4.3亿元。对应的PE分别为43.7倍、33.2倍、25.8倍。基于此,给予“买入-A”的投资评级。

主要风险因素

报告提示了多项风险,包括新冠疫情反复的风险、医疗事故风险以及扩张不及预期的风险。

总结

固生堂在2022年展现出强劲的经营韧性和增长潜力,实现了营业收入16.2亿元(同比增长18.4%)和归母净利润1.8亿元(同比扭亏为盈)的显著业绩。经调整净利润更是达到2.0亿元,同比增长28.1%,凸显了公司核心盈利能力的提升。公司“线上+线下”OMO商业模式成效显著,线上平台收入高速增长69.5%,线下医疗机构收入稳健增长12.0%,共同推动经调整净利率提升至12.4%。

在运营层面,固生堂实现了客单价和客流量的“量价齐升”,客户回头率和会员消费人数大幅增加,客户粘性显著增强。同时,公司自有医生体系逐步完善,自有医生收入占线下收入的比例提升至25.8%,运营效率也通过存货周转天数的缩减得到改善。

市场扩张方面,公司采取“自建+收购”双轮驱动策略,2022年新增8家门店,覆盖14个城市,并计划在未来3-5年继续保持高速扩张,以抓住中医医疗服务市场的巨大潜力。安信证券基于对公司未来业绩的积极预测,维持“买入-A”评级,但同时提示了新冠疫情反复、医疗事故和扩张不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用