中心思想

2022年稳健表现与多品牌战略成效

安踏体育在2022年复杂多变的市场环境下展现出稳健的经营韧性,营收同比增长8.8%至537亿元,归母净利润76亿元。公司通过DTC(直营零售)转型有效驱动安踏品牌实现15.5%的收入增长,DTC渠道占比显著提升至49%。FILA品牌虽受高线城市客流波动影响,但其渠道优化和产品结构调整为未来反弹奠定基础。此外,户外品牌(如Descente和Kolon Sport)凭借强劲品牌力和户外运动热潮实现26.1%的高速增长,合营公司AS Holding也成功扭亏为盈,显示出公司多品牌战略的显著成效。

2023年增长动能与盈利改善预期

展望2023年,随着国内零售环境的持续改善和消费信心的恢复,安踏体育预计将迎来业绩反弹。公司各品牌终端流水已呈现回暖趋势,预计全年营收将实现16%的增长,归母净利润增长26%。健康的渠道库存水平(安踏和FILA库销比均在4.5-5之间)为未来的盈利能力提升提供了保障。通过持续的产品创新、渠道渗透以及高效的费用管控,安踏体育有望在运动鞋服行业的黄金发展阶段中,进一步巩固其市场领导地位并实现高质量增长。

主要内容

2022年整体业绩回顾

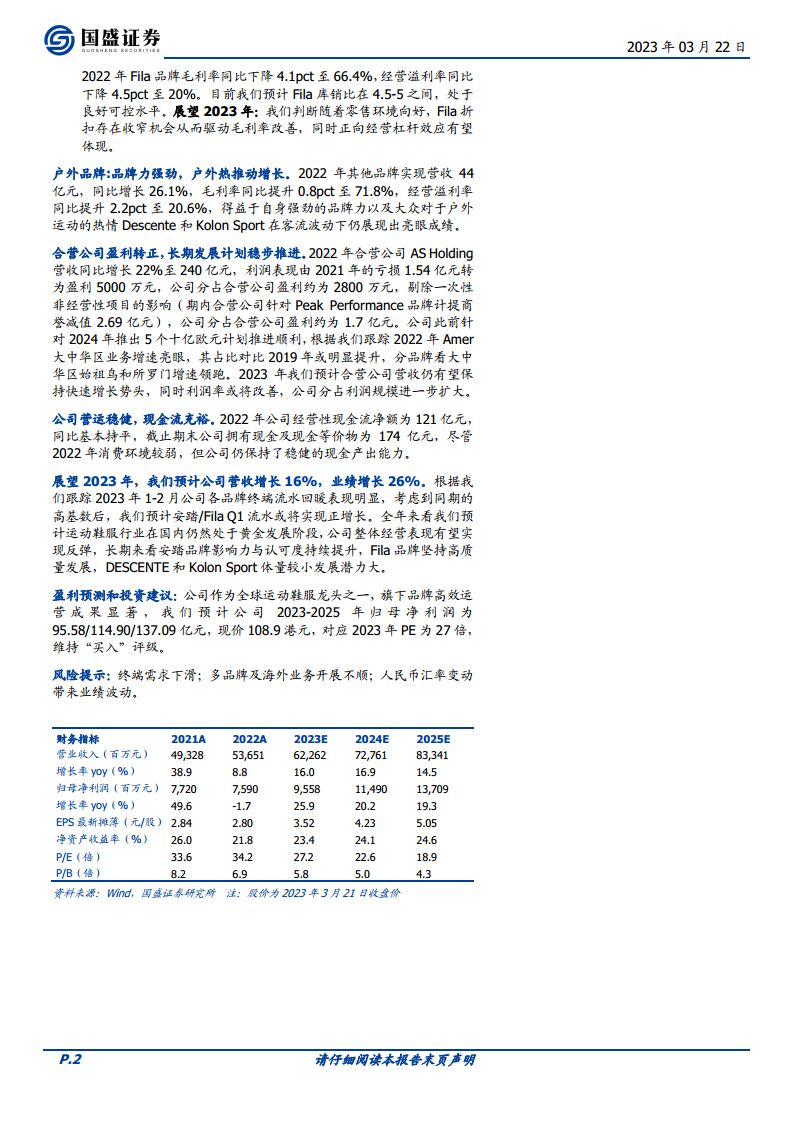

安踏体育2022年实现营收537亿元,同比增长8.8%,符合市场预期。毛利率同比下降1.4个百分点至60.2%,销售费用率和管理费用率分别同比上升0.6和0.8个百分点,但整体费用管控高效。归母净利润同比下降1.7%至76亿元,其中包含分占合营公司盈利约2800万元;剔除合营公司盈利后,公司业绩下滑3.1%,显示出在波动环境下的稳健表现。

安踏品牌:DTC转型与增长驱动

收入表现与渠道优化

2022年安踏品牌实现营收277亿元,同比增长15.5%。毛利率同比提升1.4个百分点至53.6%,经营利润率同比持平为21.4%。收入增长主要得益于DTC转型,DTC营收同比增长60%至137亿元,占品牌营收比重提升13.8个百分点至49%。电商业务营收同比增长18%至97亿元,而传统批发业务营收同比下降40%至44亿元。截至2022年末,安踏成人/儿童门店分别净开92/108家,总数达到6924/2679家,其中直营门店合计增加约500家。展望2023年,预计安踏品牌收入将实现双位数增长,主要驱动因素包括“赢领计划”战略的深化、产品升级(如将奥运科技“氮”与大众跑步结合推出冠军跑鞋)以及在高层级城市和商圈的渗透率提升。

盈利能力与库存管理

2022年安踏毛利率因DTC转型贡献而提升1.4个百分点。然而,由于消费低迷对DTC门店零售效率的负面影响以及奥运投入较大,经营利润率同比持平。目前安踏库销比预计在4.5-5之间,整体处于可控水平。展望2023年,随着零售环境向好,终端零售折扣和经营杠杆均有望改善,加之2023年大型赛事活动较少以及公司持续提升的费用管控手段,预计安踏利润率将同比提升。

FILA品牌:韧性恢复与反弹预期

收入波动与渠道调整

2022年FILA品牌实现营收215亿元,同比略有下滑1.4%。毛利率同比下滑4.1个百分点至66.4%,经营利润率同比下滑4.5个百分点至20%。收入下滑主要受高线城市客流波动影响较大,同时公司出于渠道优化升级考虑关闭了部分低效店铺,截至2022年末FILA门店数量为1984家,同比净关70家。展望2023年,随着高线城市消费复苏趋势明显,以及品牌经历长期调整后产品结构优化效果显著(专业产品占比提升,副牌Fusion和Kids表现亮眼),预计FILA门店数量将基本保持稳定,店效提升将驱动品牌收入快速增长。

利润率承压与库存健康

2022年FILA品牌毛利率和经营溢利率下降,主要由于客流波动导致终端折扣加深。目前FILA库销比预计在4.5-5之间,处于良好可控水平。展望2023年,随着零售环境向好,FILA折扣有望收窄,从而驱动毛利率改善,同时正向经营杠杆效应有望体现,推动利润率提升。

户外品牌:强劲增长与市场潜力

2022年其他品牌(主要包括Descente和Kolon Sport)实现营收44亿元,同比增长26.1%。毛利率同比提升0.8个百分点至71.8%,经营溢利率同比提升2.2个百分点至20.6%。得益于自身强劲的品牌力以及大众对户外运动的热情,Descente和Kolon Sport在客流波动下仍展现出亮眼成绩。

合营公司:扭亏为盈与长期战略

2022年合营公司AS Holding营收同比增长22%至240亿元。利润表现由2021年的亏损1.54亿元转为2022年的盈利5000万元。公司分占合营公司盈利约为2800万元;剔除期内针对Peak Performance品牌计提的2.69亿元商誉减值影响后,公司分占合营公司盈利约为1.7亿元。公司此前针对2024年推出的“5个十亿欧元计划”推进顺利,Amer大中华区业务增速亮眼,其占比对比2019年明显提升,其中始祖鸟和所罗门增速领跑。2023年预计合营公司营收仍有望保持快速增长势头,同时利润率或将改善,公司分占利润规模进一步扩大。

公司运营与财务状况

2022年公司经营性现金流净额为121亿元,同比基本持平。截至期末,公司拥有现金及现金等价物174亿元。尽管2022年消费环境较弱,但公司仍保持了稳健的现金产出能力,营运状况良好。

2023年展望与投资建议

根据对2023年1-2月公司各品牌终端流水回暖表现的跟踪,考虑到同期高基数后,预计安踏/FILA第一季度流水或将实现正增长。全年来看,预计运动鞋服行业在国内仍处于黄金发展阶段,公司整体经营表现有望实现反弹。预计公司2023年营收增长16%,业绩增长26%。长期来看,安踏品牌影响力与认可度持续提升,FILA品牌坚持高质量发展,DESCENTE和Kolon Sport体量较小但发展潜力巨大。国盛证券维持“买入”评级,预计公司2023-2025年归母净利润分别为95.58/114.90/137.09亿元,现价108.9港元对应2023年PE为27倍。

总结

安踏体育2022年营收达537亿元,同比增长8.8%,归母净利润76亿元,同比微降1.7%,整体表现稳健。安踏品牌通过DTC转型实现15.5%的收入增长,DTC渠道占比提升至49%。FILA品牌虽受市场波动影响收入略有下滑,但渠道优化和产品结构调整为其2023年反弹奠定基础。户外品牌Descente和Kolon Sport表现强劲,营收增长26.1%。合营公司AS Holding成功扭亏为盈,大中华区业务增长显著。公司营运稳健,现金流充裕,渠道库存健康。展望2023年,随着零售环境改善和多品牌战略的持续推进,公司预计营收增长16%,业绩增长26%,盈利能力有望提升,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用