中心思想

海康威视战略分拆,激发创新业务增长潜力

海康威视通过分拆子公司海康机器人至创业板上市,旨在提升其创新业务的独立性、投融资能力及市场竞争力。此举不仅为海康机器人带来了新的发展机遇,使其在机器视觉和移动机器人领域实现跨越式增长,也进一步巩固了创新业务作为海康威视整体利润增长稳定动力的地位。

财务表现稳健,未来增长可期

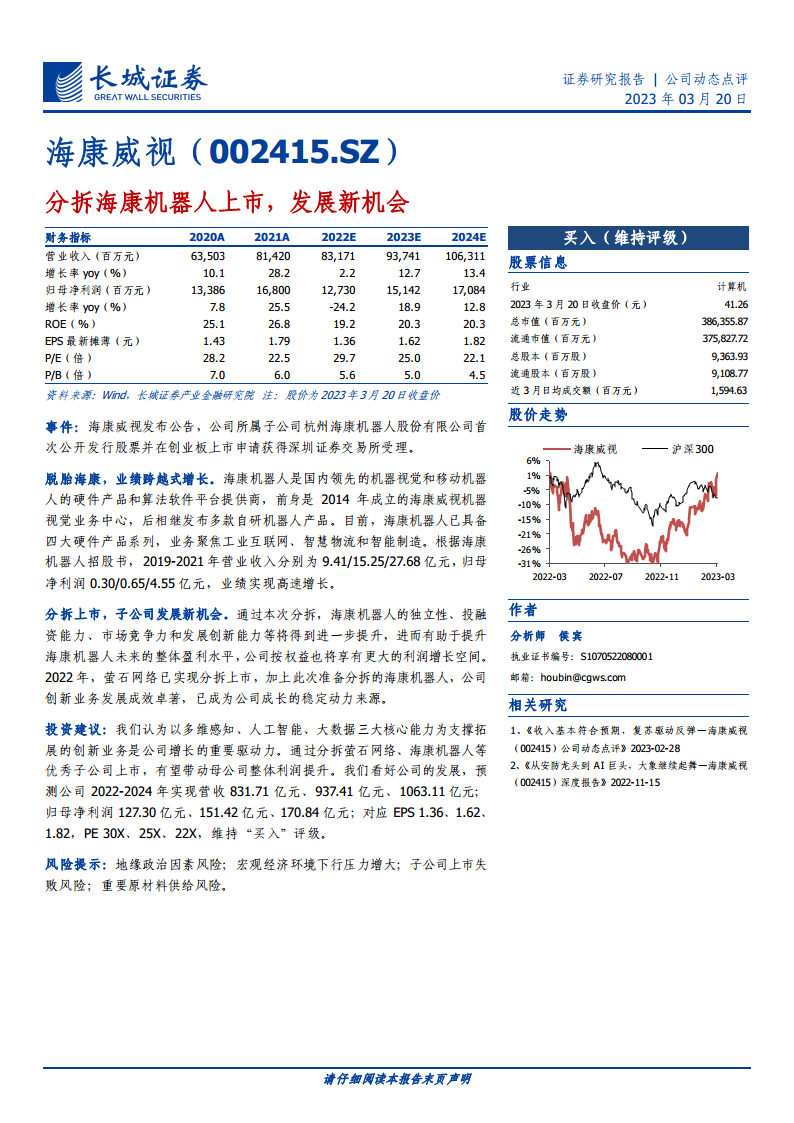

报告维持海康威视“买入”评级,基于其以多维感知、人工智能、大数据为核心的创新业务驱动力。财务预测显示,公司营收和归母净利润在2022-2024年将保持稳健增长,对应EPS和PE估值具有吸引力,表明市场对其未来发展前景持乐观态度。

主要内容

事件概述:海康机器人分拆上市获受理

海康威视发布公告,其控股子公司杭州海康机器人股份有限公司首次公开发行股票并在创业板上市的申请已获得深圳证券交易所受理。这一事件标志着海康威视在创新业务独立发展方面迈出了重要一步。

海康机器人:脱胎海康,业绩实现跨越式增长

海康机器人作为国内领先的机器视觉和移动机器人硬件产品及算法软件平台提供商,其前身是海康威视于2014年成立的机器视觉业务中心。公司已具备四大硬件产品系列,业务聚焦于工业互联网、智慧物流和智能制造领域。

根据招股书数据,海康机器人业绩实现高速增长:

- 营业收入: 从2019年的9.41亿元增长至2021年的27.68亿元。

- 归母净利润: 从2019年的0.30亿元大幅增长至2021年的4.55亿元。

这表明海康机器人在其核心业务领域展现出强劲的市场竞争力和盈利能力。

分拆上市:子公司发展新机会与母公司价值提升

本次分拆上市对海康机器人和海康威视均具有战略意义:

- 提升海康机器人独立性: 分拆将显著提升海康机器人的独立性、投融资能力、市场竞争力和发展创新能力。

- 增强海康机器人盈利水平: 独立上市有助于海康机器人未来的整体盈利水平进一步提升。

- 驱动母公司利润增长: 海康威视作为母公司,将按权益享有更大的利润增长空间。

- 创新业务成效卓著: 继萤石网络成功分拆上市后,海康机器人的分拆进一步证明了海康威视创新业务发展的显著成效,这些创新业务已成为公司成长的稳定动力来源。

投资建议与财务预测

报告维持海康威视“买入”评级,主要基于以下判断:

- 核心驱动力: 以多维感知、人工智能、大数据三大核心能力为支撑拓展的创新业务是公司增长的重要驱动力。

- 分拆效应: 通过分拆萤石网络、海康机器人等优秀子公司上市,有望带动母公司整体利润提升。

- 财务预测:

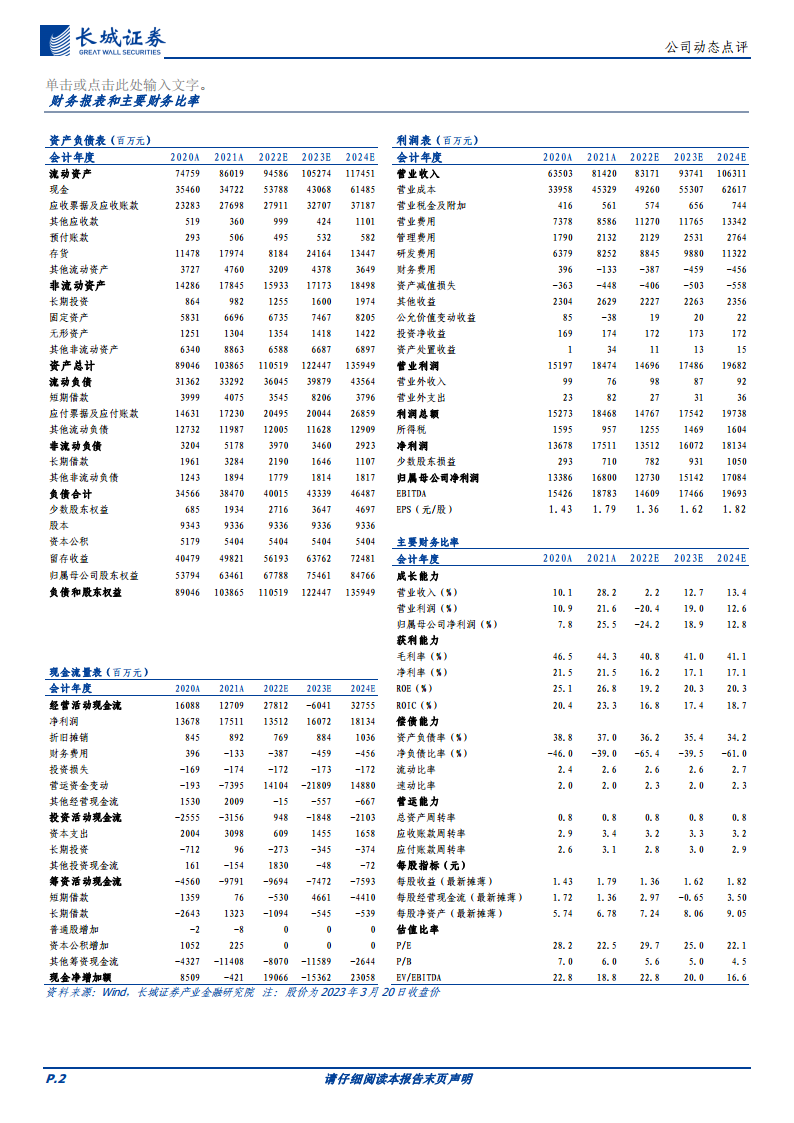

- 营业收入: 预计2022-2024年分别为831.71亿元、937.41亿元、1063.11亿元。

- 归母净利润: 预计2022-2024年分别为127.30亿元、151.42亿元、170.84亿元。

- 每股收益(EPS): 对应2022-2024年分别为1.36元、1.62元、1.82元。

- 市盈率(P/E): 对应2022-2024年分别为30倍、25倍、22倍。

- 盈利能力: 预计2022-2024年ROE分别为19.2%、20.3%、20.3%;净利率分别为16.2%、17.1%、17.1%。

- 成长能力: 预计2023年和2024年营业收入增长率分别为12.7%和13.4%;归母净利润增长率分别为18.9%和12.8%。

风险提示

报告提示了以下潜在风险:

- 地缘政治因素风险。

- 宏观经济环境下行压力增大。

- 子公司上市失败风险。

- 重要原材料供给风险。

总结

海康威视分拆海康机器人上市是其深化创新业务发展、提升整体价值的战略举措。海康机器人作为机器视觉和移动机器人领域的领先企业,已展现出强劲的业绩增长势头。本次分拆将进一步增强海康机器人的独立运营能力和市场竞争力,同时为海康威视带来新的利润增长点,并巩固其创新业务作为核心增长动力的地位。基于对公司创新业务的看好以及稳健的财务预测,报告维持海康威视“买入”评级,但同时提示了地缘政治、宏观经济、上市失败及原材料供给等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用