中心思想

国企改革深化与价值重塑

本报告的核心观点在于,新华医疗作为一家拥有80年深厚积淀的医疗器械与制药装备龙头企业,正处于国企改革深化、经营拐点显现的关键时期。通过理顺股东与管理者利益关系、实施股权激励、加强市值管理等一系列改革措施,公司治理结构得到优化,核心骨干人才与公司发展深度绑定,为企业高质量发展注入了强大动力。在“中特估”背景下,公司有望迎来“业绩+估值”的双重提升,实现价值重塑。

主业聚焦与盈利能力持续改善

公司战略明确,坚定不移地聚焦医疗器械和制药装备两大主业,持续剥离低效资产,优化产品结构,并积极布局高端化和国际化战略。定增募资的落地将进一步巩固公司在核心产品领域的领先优势,提升产能和研发水平。随着高毛利率主业占比的稳步提升、管理效能的持续改善以及国际市场的不断突破,公司的毛利率已进入上升通道,盈利能力显著增强,未来增长空间广阔。

主要内容

市场机遇与公司核心业务布局

1. 老牌器械龙头积淀深厚,国改再出发

新华医疗成立于1943年,于2002年上市,是山东省国资委控股企业,实际控制人为山东省国资委。公司历经80年发展,已形成“医疗器械”和“制药装备”双轴驱动,“医疗服务”和“药械流通”协同的业务布局。在医疗器械领域,公司拥有九大配置精良、技术完备的产品线,其中感控产品线国内市占率遥遥领先,规模居国内第一;放射治疗设备国内生产品种最全,规模居国内第一;手术器械产品种类规格最全,约1.2万种。在制药装备领域,公司可提供“生物制药”、“中药提取”、“注射剂”、“固体制剂”等多领域整体解决方案,自主研发的BFS设备打破了进口垄断,在无菌灌装领域具有划时代意义。

公司发展历程可分为几个阶段:早期(2002-2010年)通过非公开发行促进核心产品研发,营收稳定增长;投资并购期(2011-2016年)通过收购长春博讯生物、威士达医疗、远跃药机、成都英德等行业领先公司,实现营收规模跃迁式提升,但后期受制药装备行业环境变化影响,利润大幅缩水;转型调整期(2017-2020年)公司调整管理方针为“整合、升级、提效”,剥离长沙弘成、上海方承等多个子公司的股权,业务聚焦于医疗器械和制药装备板块,市场表现有所回暖;提质增效期(2021年至今)公司调整管理方针为“调结构、强主业、提效益、防风险”,产品结构不断升级优化,治理效能持续提升,盈利水平进入上升通道。

在资本运作方面,公司早期(2010-2015年)通过频繁并购扩大业务版图,强化医疗器械领域优势,拓展制药装备业务,并切入医疗服务、医疗商贸新板块。2017年之后,公司开始剥离低效资产,出售超过10项不良资产,主要涉及医疗服务和医疗器械领域,以实现资源有效整合,提升综合毛利率水平。

2. 医疗器械:九大产品线铸就稳健基本盘

新华医疗的医疗器械板块覆盖九大产品线,包括感染控制设备及耗材、放射治疗及影像设备、手术器械及骨科、实验室设备及仪器等,构成了公司稳健的基本盘。

感控设备及耗材: 感染控制产品市场主要包括耗材、灭菌设备和其他,其中耗材占比83.79%(2020年)。医院是主要应用场景,占比58.36%(2020年)。中国感染控制产品市场规模在2020年达到210.8亿美元,预计到2027年将增长至57.0亿美元(根据图表20数据,文本中CAGR 1.32%与数据不符,此处以图表数据为准,显示市场规模持续增长)。新华医疗是国产感控设备及耗材龙头,规模位居国产第一,提供九大系统解决方案,已完成近6000家医院及医疗机构消毒供应中心的设计、改造、实施,并率先开发了全过程感染控制信息化智能解决方案。公司在全国各地级市设有280个售后服务网点,服务体系完善。

放疗设备: 放射治疗是肿瘤治疗的重要方式,覆盖近95%的癌症类型和50%的癌症患者。医用直线加速器是国内外常用的放疗设备。2020年中国放疗设备市场规模约29亿元人民币,预计2030年有望达到63.3亿元人民币,2020-2030年复合增长率(CAGR)为8.1%。该市场主要被瓦里安和医科达两大国际巨头垄断。新华医疗在高能放疗设备领域以2.1%的市占率位居国产厂家第一,产品性能比肩海外厂商;在低能放疗设备领域,公司以36.8%的市占率位居第一,国产化率较高。公司已取得国内首台高能医用电子直线加速器注册证,打破了国外垄断,并在2022年12月实现放疗系列产品中标26台/套,进口替代势头强劲。

影像设备: 医学影像设备市场在全球范围内相对成熟,但国内市场增长更快。2020年全球市场规模达430亿美元,预计2030年将达627亿美元,CAGR为3.8%。中国市场规模在2020年达537.0亿元人民币,预计2030年将接近1100亿元人民币,CAGR为7.3%。CT、MRI、超声、PET等高端影像设备领域主要由GPS三大巨头占据。新华医疗技术底蕴深厚,是国内第二个能自主生产85CM大孔径CT的厂商,并积极承担国家科技攻关项目,如“十四五”工信部重点研发计划“高端诊断设备国产化项目”和山东省重点研发计划“多功能128排大孔径CT研发项目”,高端产品加速突破。

3. 制药装备:盈利能力企稳回升,国际化战略扬帆起航

制药装备行业的发展与下游医药制造业的药物需求直接相关。2020年全球制药装备市场规模约2385亿元人民币,预计2025年将达到约3557亿元人民币,CAGR为8.32%。中国市场增速快于全球平均水平,2020年市场规模约538亿元人民币,预计2025年将达到约875亿元人民币,CAGR为10.22%。

新华医疗的制药装备板块可提供“生物制药”、“中药提取”、“注射剂”、“固体制剂”等多领域整体解决方案。公司自主研发的BFS设备打破了塑料安瓿包装行业对进口的依赖,适用于PE材料包装的单剂量滴眼剂、吸入剂、液态玻尿酸类化妆品等生产,需求旺盛。公司旗下拥有英德生物、新马药机、上海远跃等六家药机子公司,其中英德生物在生物制药设备领域提供卫生级容器、磁力搅拌系统、生物反应器、模块化工艺系统等产品,并为血制品、人用疫苗、兽用疫苗和基因工程/单抗药物提供系统化解决方案。

制药装备板块的盈利能力在2019年后筑底回升。2022年上半年,公司制药装备板块毛利率为30.1%,较2019年的11.7%和2021年的26.7%有显著提升,主要得益于产品结构优化和治理效能提升。尽管与东富龙、楚天科技等同行相比仍有提升空间,但成都英德已扭亏为盈,上海远跃亏损大幅收窄,预示着该板块盈利能力将持续改善。此外,公司国际化战略扬帆起航,2022年12月英德生物与白罗斯共和国签订《白罗斯新建50T血液制品厂综合技术设备供应合同》,这是国内先进理念及技术对外输出的首个血液制品项目,英德生物作为独家供应商,开启了制药装备板块海外市场的新篇章。

财务表现、估值与未来增长潜力

1. 经营拐点已现,毛利率稳步爬升且改善空间大

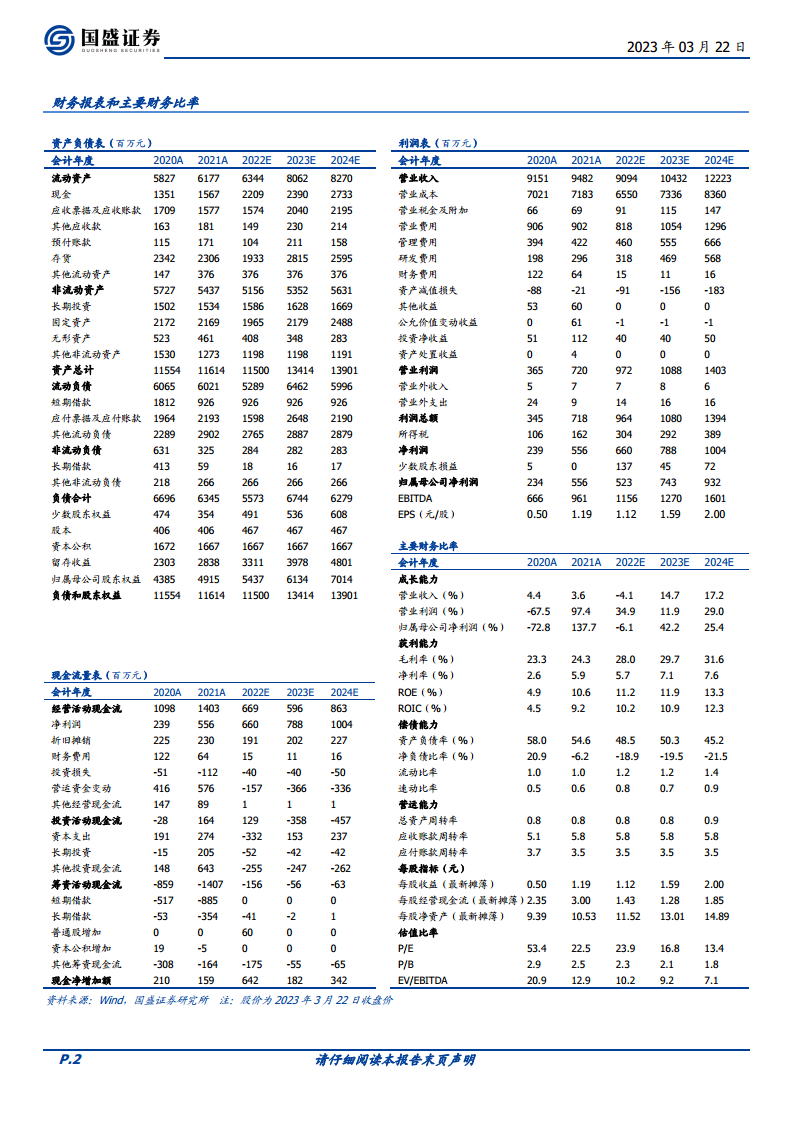

公司经营拐点已现,毛利率稳步爬升且改善空间大。2018年前,公司营收保持稳定增长,2018年营收达102.84亿元,1999-2018年复合年增长率(CAGR)高达29.74%。2019年营收缩减15%主要由于子公司股权出售。此后,公司聚焦医疗器械和制药装备板块,营收从2019年的87.67亿元增至2021年的94.82亿元。2022年前三季度毛利率为25.94%,高于2019年的21.23%、2020年的23.28%和2021年的24.25%,盈利能力持续改善。

从分产品线看,“强主业”方针下医疗器械制造产品收入占比稳步攀升,制药装备板块毛利率已进入上行通道。医疗器械制造产品营收从2018年的22.53亿元增长到2021年的35.34亿元,2018-2021年CAGR为16.19%。制药装备板块毛利率从2018年的15.7%提升至2021年的26.7%,主要得益于对“成都英德”、“远跃药机”的治亏措施。从分区域看,国内业务是基本盘,海外业务增长潜力大且盈利能力高于国内。

公司重视高质量投关沟通,加强市值管理,在2021年年报中强调“稳定业绩挖掘亮点,重塑价值提升市值”,并指出将加强与投资者沟通,提升深度研究报告的宣传作用,重新塑造和提升企业价值,实现公司市值稳步提升。

2. 盈利预测与估值分析

根据盈利预测模型,预计公司2022-2024年营业收入分别为90.94亿元、104.32亿元、122.23亿元,分别同比增长-4.1%、14.7%、17.2%。归母净利润分别为5.23亿元、7.43亿元、9.32亿元,分别同比增长-6.1%、42.2%、25.4%。

公司于2021年11月发布股权激励计划,以11.26元/股的价格向345名核心人员授予554.68万股股票,业绩考核期为2022-2024年,以2020年扣非后归母净利润为基准,2022/2023/2024年增长率分别不低于85%/110%/130%。股权激励将员工利益与公司长远发展绑定,有利于释放国企改革活力。

定增募资12.84亿元已落地,将用于生产智能化、产能提升和研发平台升级等7个项目,各项目预期内部收益率均高于10%,其中放射诊疗产业化建设项目的预期收益率高达24.47%。这将进一步巩固公司主业领先优势,提升核心产品产能和研发水平。

在估值方面,选取联影医疗、迈瑞医疗、鱼跃医疗、迈得医疗、维力医疗作为医疗器械可比公司,选取东富龙、楚天科技作为制药装备可比公司。2023年可比公司PE算数平均值为25.53倍,市值加权PE平均值为34.46倍。考虑到新华医疗医疗器械板块业务占比高于制药装备,且2023年是公司利益关系理顺的第一年,强主业提效益成果将逐步显现,报告认为公司对应2023年净利润合理PE为30倍,对应目标市值为222.97亿元,目标价47.76元,首次覆盖给予“买入”评级。

风险提示: 新签订单不及预期风险;募投项目不及预期风险。

总结

新华医疗作为医疗器械和制药装备领域的资深企业,正通过深化国企改革、聚焦核心主业、优化产品结构和提升管理效能,迎来重要的发展机遇。公司在感染控制、放射治疗等医疗器械细分市场占据领先地位,制药装备板块盈利能力持续改善并积极拓展国际市场。随着定增募资的落地和股权激励的实施,公司未来业绩增长和估值重塑空间巨大。尽管面临市场竞争和募投项目进展的风险,但其强劲的主业基础、明确的战略方向和持续改善的盈利能力,使其成为值得关注的投资标的。

微信扫一扫-立即使用

微信扫一扫-立即使用