中心思想

业绩稳健增长与高效扩张并举

海吉亚医疗在2022年展现出强劲的业绩增长势头,营业收入和经调整净利润均实现显著增长,三年复合增长率表现亮眼。公司通过精细化管理有效控制费用,并持续提升医院就诊人次,体现出良好的规模效应和运营效率。

内生与外延协同驱动未来发展

公司成功实践“两条腿走路”的发展战略,新自建医院(如聊城海吉亚)以远低于行业平均水平的速度实现盈亏平衡,证明了其高效的医院建设和运营能力。同时,通过并购整合(如苏州永鼎医院和贺州广济医院),有效提升了被并购医院的业务规模和诊疗能力。未来,公司床位数有望持续扩大,为业绩增长提供坚实基础。

主要内容

2022年业绩概览与费用控制

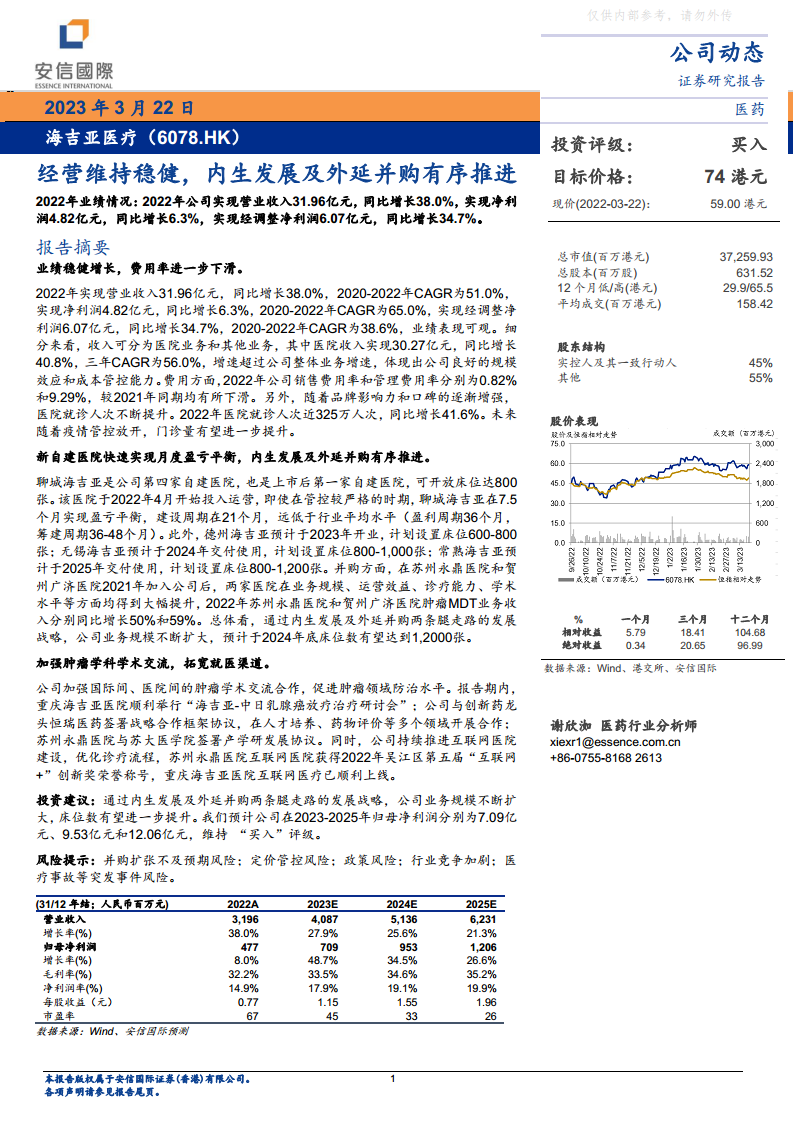

2022年,海吉亚医疗实现营业收入31.96亿元,同比增长38.0%;实现净利润4.82亿元,同比增长6.3%;经调整净利润达6.07亿元,同比增长34.7%。其中,医院业务收入为30.27亿元,同比增长40.8%,增速超过公司整体业务。公司在费用控制方面表现出色,销售费用率和管理费用率较2021年均有所下滑,分别为0.82%和9.29%。此外,医院就诊人次达到近325万人次,同比增长41.6%,预计未来将进一步提升。

新建与并购策略推动规模扩张

公司在医院建设方面效率显著。聊城海吉亚医院作为上市后首家自建医院,拥有800张可开放床位,在运营7.5个月内即实现盈亏平衡,建设周期仅21个月,远低于行业平均水平(盈利周期36个月,筹建周期36-48个月)。未来,德州海吉亚(预计2023年开业,600-800张床位)、无锡海吉亚(预计2024年交付,800-1,000张床位)和常熟海吉亚(预计2025年交付,800-1,200张床位)将陆续投入运营。在并购方面,苏州永鼎医院和贺州广济医院在加入公司后,其肿瘤MDT业务收入在2022年分别同比增长50%和59%,显示出良好的整合效益。预计到2024年底,公司床位数有望达到12,000张。

肿瘤学科学术交流与就医渠道拓展

海吉亚医疗积极加强肿瘤学科学术交流与合作,例如重庆海吉亚医院成功举办“海吉亚-中日乳腺癌放疗治疗研讨会”,并与恒瑞医药签署战略合作框架协议。同时,公司持续推进互联网医院建设,优化诊疗流程,苏州永鼎医院互联网医院荣获2022年吴江区第五届“互联网+”创新奖,重庆海吉亚医院互联网医疗也已顺利上线,有效拓宽了患者就医渠道。

投资建议与财务预测

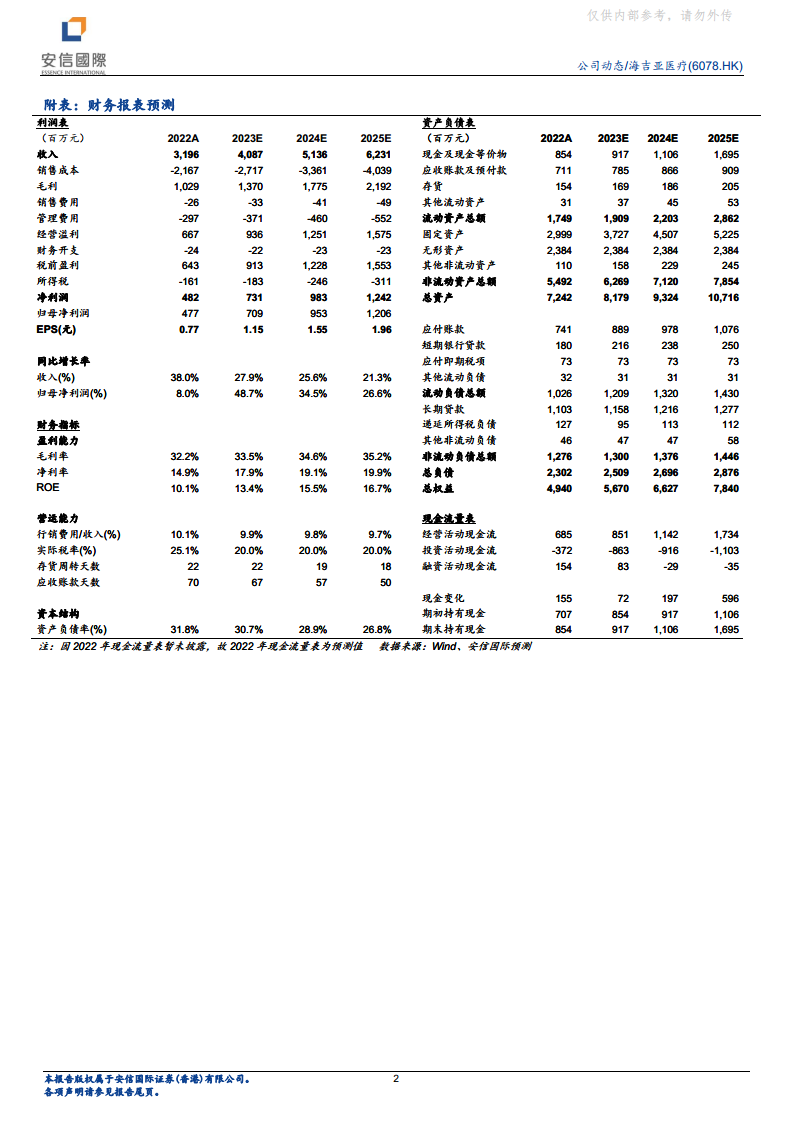

基于公司内生发展和外延并购的“两条腿走路”战略,预计公司业务规模和床位数将持续提升。安信国际预测公司2023-2025年归母净利润分别为7.09亿元、9.53亿元和12.06亿元,并维持“买入”评级。同时,报告提示了并购扩张不及预期、定价管控、政策、行业竞争加剧以及医疗事故等风险。

总结

海吉亚医疗在2022年实现了稳健的业绩增长,营业收入和经调整净利润均表现出色,且费用率有所下滑,运营效率持续提升。公司通过高效的自建医院模式和成功的并购整合,有效扩大了业务规模和床位数,预计到2024年底床位数将达到12,000张。此外,公司积极推动肿瘤学科学术交流和互联网医院建设,进一步提升了医疗服务能力和患者可及性。基于其强劲的发展势头和清晰的扩张战略,安信国际维持“买入”评级,并对未来三年归母净利润持乐观预测。

微信扫一扫-立即使用

微信扫一扫-立即使用