中心思想

业绩稳健增长与市场领导地位

海吉亚医疗在2022年度展现出强劲的业务韧性和稳健的财务表现,其营收和经调整净利润均实现显著增长,超出市场预期。作为肿瘤医疗服务领域的领军企业,公司在疫情挑战下依然保持了核心业务的经营优势,并通过持续优化医院运营和提升就诊人次,进一步巩固了其市场领导地位。

内外兼修的扩张战略

公司积极推进“内生+外延”的扩张战略,通过新建医院和现有医院二期工程的同步建设,不断扩大其医疗服务网络和市场覆盖范围。这一战略不仅有望提升公司的长期发展潜力,也为其未来的营收和利润增长奠定了坚实基础,预示着公司业务版图将逐步覆盖全国。

主要内容

主要观点

事件

- 2022年度报告发布,业绩表现亮眼:

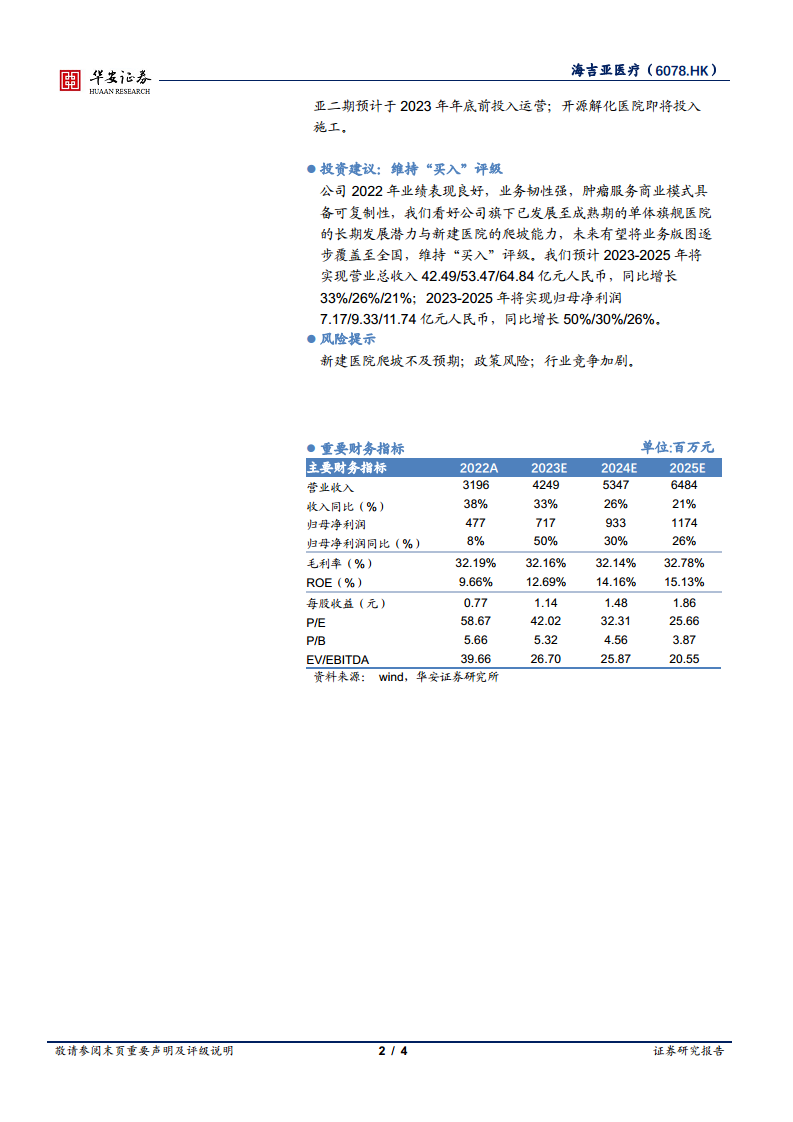

- 公司在2023年3月20日发布了2022年度报告,报告期内实现营业收入31.96亿元,同比增长38.0%。

- 经调整净利润达到6.07亿元,同比增长34.7%。

- 归母净利润为4.77亿元。

- 经营性现金流净额大幅增长60.8%至6.85亿元。

- 经调整每股收益(EPS)为0.98元/股,较上年增加0.25元/股。

点评

- 业绩符合预期,肿瘤医疗服务龙头实力强劲:

- 2022年公司全年营收31.96亿元,其中下半年营收16.69亿元,同比增长21%。

- 毛利率为32.2%,同比略有下降0.5个百分点,主要受股份支付薪酬、收购医院资产评估增值产生的折旧摊销以及参与抗疫额外成本增加的影响。

- 尽管面临疫情影响,公司仍展现出强大的业务韧性,彰显其作为肿瘤医疗服务龙头的实力。

- 医院业务稳步发展,就诊人次持续提升:

- 2022年公司医院业务实现营收30.27亿元,同比增长41%。

- 医院业务毛利9.6亿元,毛利率31.7%,同比提升0.9个百分点。

- 门诊收入同比增长48%至10.98亿元,住院收入同比增长37.0%至19.30亿元。

- 全年就诊人次接近325万人次,同比增长41.6%,体现了公司良好的市场口碑。

- 持续保持肿瘤核心业务经营优势,医师资源充沛:

- 2022年肿瘤相关业务收入达14.4亿元,占总收入的45%。

- 肿瘤MDT(多学科诊疗)建设成效显著,报告期内完成手术62237例,同比增长49%。

- 截至2022年底,公司医师团队持续壮大,主任医师和副主任医师数量增至689人,新增156人。

- 旗下医院持续布局,内生+外延同步扩展:

- 在建医院进展顺利: 聊城海吉亚医院于2022年4月开始运营,并于11月实现月度盈亏平衡;德州海吉亚医院预计于2023年开业;无锡海吉亚医院预计于2024年交付使用;常熟海吉亚医院预计于2025年交付使用。

- 现有医院二期工程推进: 重庆海吉亚二期已于2023年2月投入使用,并于3月通过三级综合医院验收;单县海吉亚二期预计于2023年二季度投入使用;成武海吉亚二期预计于2023年年底前投入运营;开源解化医院即将投入施工。

投资建议

- 维持“买入”评级: 鉴于公司2022年良好的业绩表现、强大的业务韧性以及肿瘤服务商业模式的可复制性,分析师维持“买入”评级。

- 未来业绩展望:

- 预计2023-2025年营业总收入将分别达到42.49亿元、53.47亿元和64.84亿元人民币,同比增长33%、26%和21%。

- 预计同期归母净利润将分别实现7.17亿元、9.33亿元和11.74亿元人民币,同比增长50%、30%和26%。

风险提示

- 新建医院爬坡不及预期。

- 政策风险。

- 行业竞争加剧。

重要财务指标

- 营收与利润持续增长: 预计2023-2025年营业收入和归母净利润将保持稳健增长,其中归母净利润增速在2023年预计达到50%。

- 盈利能力稳定: 毛利率预计在32%左右保持稳定,并在2025年略有提升至32.78%。

- 估值吸引力提升: 随着盈利增长,P/E估值预计将从2022年的58.67倍逐步下降至2025年的25.66倍,显示出长期投资价值。

总结

海吉亚医疗在2022年取得了符合预期的良好业绩,充分展现了其作为民营肿瘤医疗服务龙头的强大实力和业务韧性。公司通过持续优化医院运营、提升就诊人次,并积极推进“内生+外延”的扩张战略,不断巩固和扩大其市场份额。未来,随着新建医院的逐步投入运营和现有医院二期工程的推进,公司有望实现营收和利润的持续高速增长。尽管面临新建医院爬坡、政策及行业竞争等风险,但其可复制的肿瘤服务商业模式和稳健的财务表现,使其投资价值持续受到看好。

微信扫一扫-立即使用

微信扫一扫-立即使用