中心思想

核心产品驱动业绩增长

亚盛医药-B在2022年实现了符合预期的业绩表现,主要得益于其核心产品耐立克(奥雷巴替尼)的加速商业化进程。耐立克成功纳入国家医保目录,显著提升了其市场渗透率和销售潜力,成为公司收入增长的关键驱动力。

全球创新战略持续深化

公司坚定不移地执行全球创新战略,其多款创新药物,特别是APG-2575,在临床开发中取得了显著进展,并获得了国际监管机构的广泛认可。这不仅巩固了公司在创新药领域的地位,也为其未来的可持续发展奠定了坚实基础。

主要内容

2022年年报业绩概览

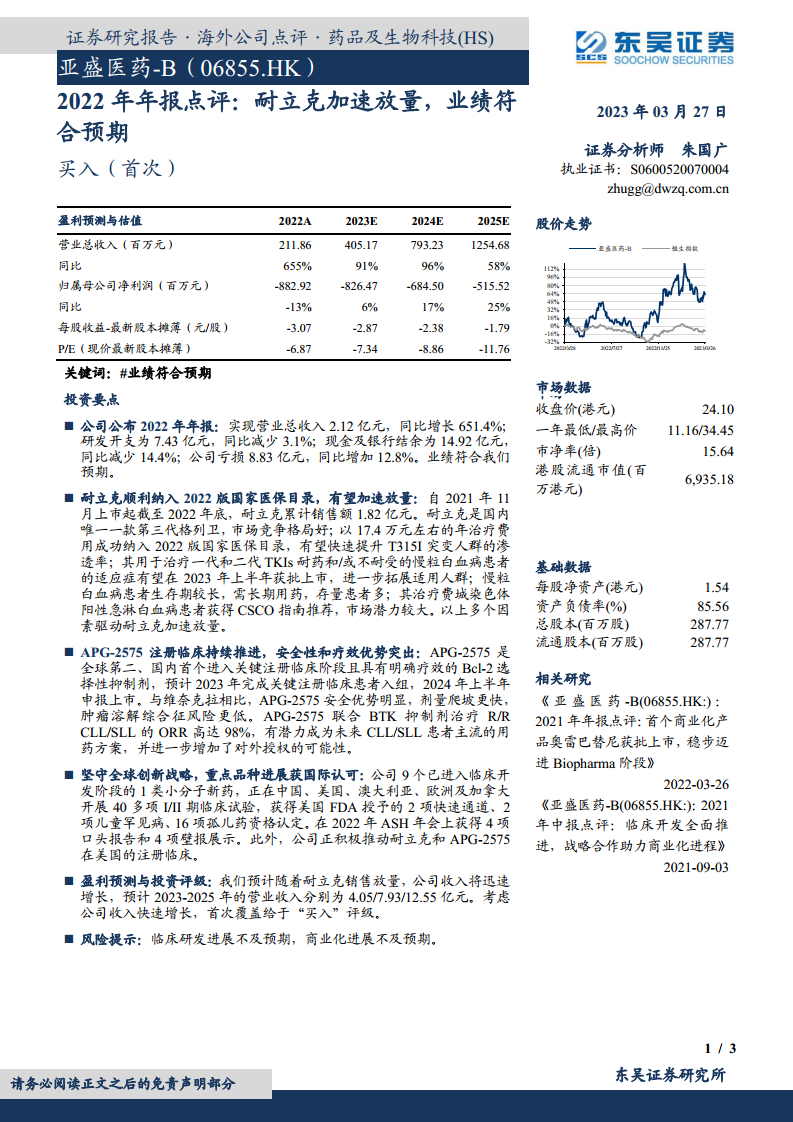

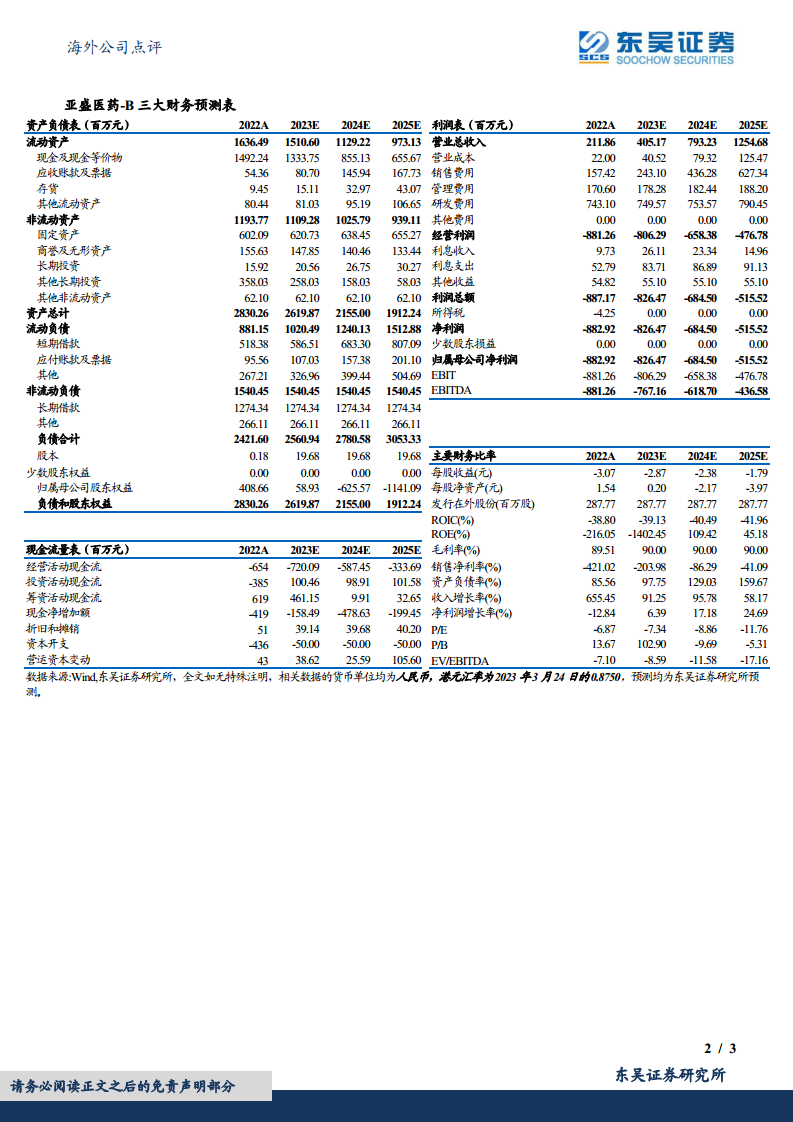

- 营业总收入:公司实现营业总收入2.12亿元人民币,同比大幅增长651.4%,显示出商业化产品带来的强劲增长势头。

- 研发开支:研发投入为7.43亿元人民币,同比略微减少3.1%,反映出公司在优化研发效率方面的努力。

- 现金及银行结余:截至年末,现金及银行结余为14.92亿元人民币,同比减少14.4%,但仍保持了相对健康的现金储备。

- 净亏损:公司亏损8.83亿元人民币,同比增加12.8%,符合市场预期,主要系创新药研发投入和商业化初期费用所致。

核心产品耐立克市场潜力巨大

- 销售表现:自2021年11月上市至2022年底,耐立克累计销售额达到1.82亿元人民币,展现出良好的市场接受度。

- 医保纳入:耐立克成功纳入2022版国家医保目录,年治疗费用约为17.4万元人民币,预计将显著加速T315I突变慢性髓性白血病(CML)人群的渗透率。

- 市场竞争格局:作为国内唯一一款第三代格列卫,耐立克在市场中具有独特的竞争优势。

- 适应症拓展:用于治疗一代和二代酪氨酸激酶抑制剂(TKIs)耐药和/或不耐受的慢粒白血病患者的适应症有望在2023年上半年获批上市,进一步扩大适用人群。

- 长期用药需求:慢粒白血病患者生存期长,需长期用药,存量患者基数大;其治疗费城染色体阳性急性淋巴细胞白血病(Ph+ ALL)患者也获得CSCO指南推荐,市场潜力巨大。

创新管线APG-2575临床进展显著

- 全球领先地位:APG-2575是全球第二、国内首个进入关键注册临床阶段且具有明确疗效的Bcl-2选择性抑制剂。

- 上市预期:预计2023年完成关键注册临床患者入组,并有望于2024年上半年申报上市。

- 安全性优势:与同类药物维奈克拉相比,APG-2575在安全性方面优势明显,肿瘤溶解综合征(TLS)风险更低,剂量爬坡更快。

- 联合用药潜力:APG-2575联合BTK抑制剂治疗复发/难治性慢性淋巴细胞白血病/小淋巴细胞淋巴瘤(R/R CLL/SLL)的客观缓解率(ORR)高达98%,有望成为未来CLL/SLL患者的主流用药方案,并增加了对外授权的可能性。

全球创新战略深化与国际认可

- 丰富研发管线:公司拥有9个已进入临床开发阶段的1类小分子新药,正在中国、美国、澳大利亚、欧洲及加拿大开展40多项I/II期临床试验。

- 国际资质认定:获得美国FDA授予的2项快速通道、2项儿童罕见病和16项孤儿药资格认定,彰显了其创新实力和国际影响力。

- 学术交流成果:在2022年美国血液学会(ASH)年会上获得4项口头报告和4项壁报展示,提升了公司在国际学术界的声誉。

- 全球注册推进:公司正积极推动耐立克和APG-2575在美国的注册临床,旨在实现全球商业化。

盈利预测与投资评级

- 收入预测:随着耐立克销售的加速放量,预计公司收入将迅速增长,2023年至2025年的营业收入分别为4.05亿元、7.93亿元和12.55亿元人民币。

- 投资评级:鉴于公司收入的快速增长潜力,东吴证券首次覆盖并给予“买入”评级。

- 风险提示:主要风险包括临床研发进展不及预期和商业化进展不及预期。

总结

亚盛医药-B在2022年实现了显著的业绩增长,其核心产品耐立克成功纳入国家医保目录,为未来销售放量奠定了坚实基础。同时,公司创新管线中的APG-2575临床进展顺利,展现出优异的安全性和疗效,有望成为下一代重磅产品。公司坚守全球创新战略,获得了多项国际监管机构的认可,并在全球范围内积极推进临床开发和注册。基于耐立克强劲的商业化表现和丰富创新管线的持续推进,分析师预计公司未来收入将实现快速增长,并首次给予“买入”评级,但投资者需关注临床研发和商业化进展不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用