中心思想

业绩高速增长与双轮驱动

巨子生物在2022年宏观经济下行和疫情扰动的不利背景下,凭借其核心品牌“可复美”和“可丽金”的“双轮驱动”策略,实现了营业收入和归母净利润的显著增长。特别是功效性护肤品业务表现强劲,通过积极拓展线上直销渠道,有效提升了整体盈利能力和市场份额。

产能扩张与技术创新驱动未来增长

公司在重组胶原蛋白和稀有人参皂苷领域拥有行业领先的现有产能和技术储备,并通过大规模在建产能的持续投入,进一步巩固了其在原料端的竞争优势。同时,专有的合成生物学技术平台为未来产品多元化和业务边界拓展奠定了坚实基础,注射类产品和稀有人参皂苷管线有望成为公司新的业绩增长极。

主要内容

2022年度业绩概览

- 巨子生物于2022年全年实现营业收入23.64亿元人民币,同比增长52.3%。

- 实现归母净利润10.02亿元人民币,同比增长21.0%。

- 经调整净利润为10.56亿元人民币,同比增长24.1%。

- 基本每股收益为0.99元人民币/股。

核心业务表现与市场分析

- 在2022年社会消费品零售总额同比下降0.2%和化妆品零售总额同比下降4.5%的宏观环境下,公司业绩逆势增长,展现出强大的业务韧性。

- 两大核心品牌“可复美”和“可丽金”是业绩增长的主要驱动力:“可复美”实现营收16.13亿元,同比增长79.7%;“可丽金”实现营收6.18亿元,同比增长17.6%。

- 按产品类别划分,功效性护肤品收入15.62亿元,同比增长81.35%,是公司业绩增长的核心动力;医用敷料收入7.6亿元,同比增长18.4%;保健食品等收入0.43亿元,同比下降13.56%。

- 公司积极拓展线上直销渠道,直销占比达59.3%,有效应对了市场挑战并提升了整体盈利能力。

- 公司于2022年顺利在港交所完成上市,进一步提升了市场影响力。

- 预计2023年消费复苏将拉动美妆护肤需求,公司凭借其品牌和渠道优势,业绩有望实现进一步增长。

产能布局与技术壁垒

- 公司在重组胶原蛋白领域拥有10.88吨/年的现有产能,并在稀有人参皂苷领域拥有全球范围内最大的6300千克/年的储备产能。

- 巨子生物是中国首家实现五种高纯度稀有人参皂苷(Rk3、Rh4、Rk1、Rg5及CK)公斤级规模量产的公司。

- 在建产能方面,公司拥有212.5吨重组胶原蛋白和267.8吨稀有人参皂苷的在建产能,预计分别于2023年上半年和2024年下半年竣工投产,这将大幅领先行业水平,为公司产品带来更大的利润空间。

- 公司专有的合成生物学技术平台已研发出目前最先进的重组人胶原蛋白技术,未来有望借助该平台衍生出更多有价值的产品,并拓展至不同的应用场景。

新业务增长极的拓展

- 巨子生物正加快布局械字号(第三类)注射针剂产品,以打开新的业务增长极。

- 目前市场获批的胶原蛋白注射针剂及稀有人参皂苷产品数量极少,而公司在此领域拥有丰富的管线储备。

- 预计2024年第一季度将有两款注射类产品完成产品注册并投放市场,为公司业绩提供增量。

- 由于技术壁垒高叠加申请医疗器械时间成本较高,大多数企业规模化生产能力有限,因此重组胶原蛋白存在一定的技术红利窗口期,新切入企业即便具备技术储备也至少需要4-5年才能进入市场。公司有望凭借技术和产能优势持续扩张市场份额。

投资建议与风险提示

- 华安证券维持巨子生物“买入”评级,认为公司作为重组胶原蛋白龙头,凭借多元化产品矩阵和渠道优势,业绩有望持续高增长。

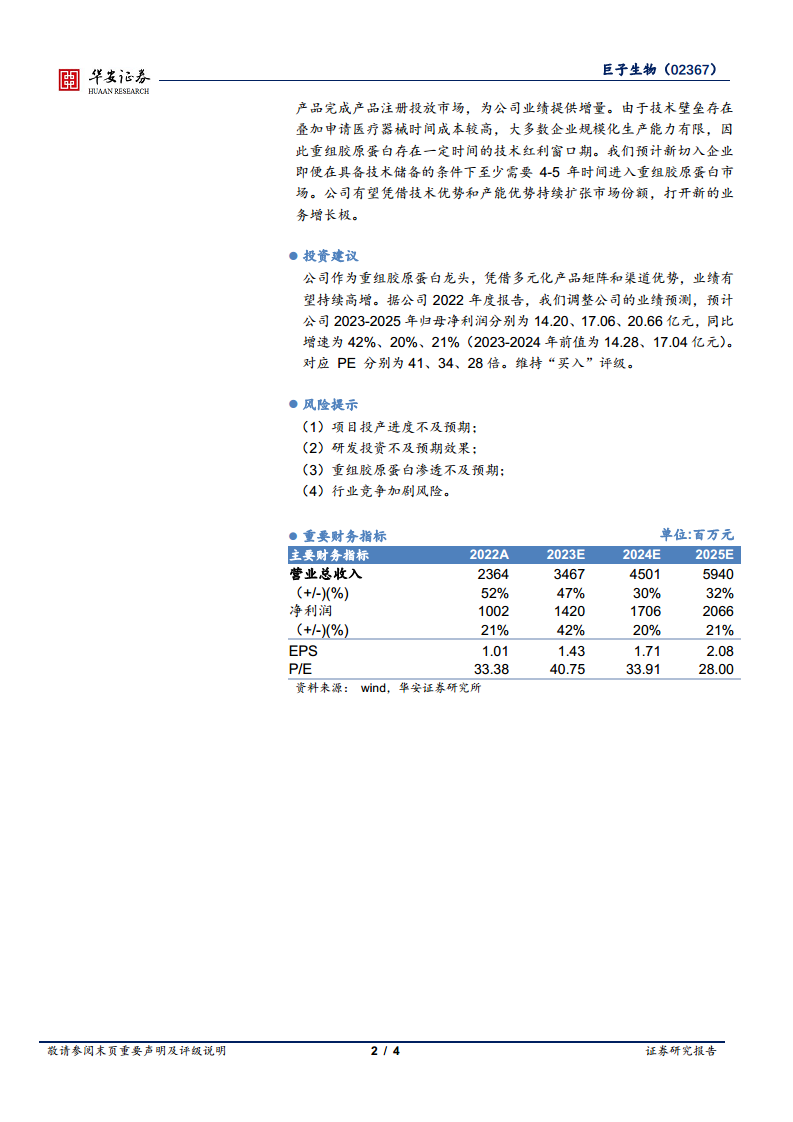

- 根据2022年度报告,华安证券调整了业绩预测,预计公司2023-2025年归母净利润分别为14.20亿元、17.06亿元和20.66亿元,同比增速分别为42%、20%和21%。

- 对应PE分别为41倍、34倍和28倍。

- 主要风险提示包括:项目投产进度不及预期、研发投资不及预期效果、重组胶原蛋白渗透不及预期以及行业竞争加剧。

财务数据摘要

- 报告提供了2022年实际数据及2023-2025年预测数据,显示营业总收入将从23.64亿元增长至59.40亿元,净利润将从10.02亿元增长至20.66亿元,每股收益(EPS)将从1.01元增长至2.08元。

- 关键财务比率预测显示,公司毛利率保持在较高水平(84.39%至79.89%),销售净利率稳健(42.36%至34.78%),净资产收益率(ROE)和总资产回报率(ROIC)表现良好,反映了公司持续的盈利能力和成长性。

- 资产负债表、利润表和现金流量表(2022年现金流量表数据未披露)提供了详细的财务状况和经营成果信息,显示公司资产结构健康,负债率较低。

总结

巨子生物在2022年复杂的市场环境下,凭借其在功效性护肤品领域的强劲表现和线上直销渠道的有效拓展,实现了营收和利润的逆势高速增长。公司在重组胶原蛋白和稀有人参皂苷领域拥有显著的产能和技术优势,并通过持续的产能扩张和合成生物学技术创新,为未来的可持续发展奠定了坚实基础。注射类产品和稀有人参皂苷等新业务管线的布局,有望在未来几年内为公司打开新的增长空间,进一步巩固其市场领先地位。尽管面临项目投产、研发效果和市场竞争等潜在风险,但公司凭借其核心竞争力,预计将保持高速增长态势,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用