中心思想

业绩强劲增长,新品与渠道双轮驱动

巨子生物2022年业绩表现符合预期,营业收入和归母净利润均实现显著增长。公司通过积极推出新品和拓展多元化销售渠道,特别是线上直销渠道,有效支撑了业绩的快速增长。

盈利能力有望持续改善,未来增长潜力巨大

尽管短期内销售费用有所增加导致毛利率和净利率略有下降,但随着渠道运营的成熟以及未来高价肌肤焕活(轻医美)产品的陆续落地,公司的盈利能力预计将持续回升。强大的研发实力和丰富的产品管线为公司未来的持续高速增长奠定了坚实基础。

主要内容

2022年年度业绩回顾

巨子生物于2022年全年实现营业收入23.64亿元,同比增长52.3%;实现归母净利润10.02亿元,同比增长21.0%。公司业绩表现符合市场预期。

核心增长驱动:新品与渠道发力

产品品类与品牌表现

2022年,专业皮肤护理产品实现收入23.22亿元,同比增长54.5%。其中,功效性护肤品收入达15.62亿元,同比大幅增长81.3%;医用敷料收入7.60亿元,同比增长18.4%。保健食品及其他业务收入0.43亿元,同比下降13.6%。

在重点品牌方面,可复美表现尤为突出,实现收入16.13亿元,同比增长79.7%,占总收入的68%,同比提升10个百分点。可丽金实现收入6.18亿元,同比增长17.6%,占总收入的26%,同比下降8个百分点。公司积极推出新品,如可复美的胶原棒、胶原乳以及可丽金的赋能紧致系列三款新品,有效助力业绩增长。

销售渠道拓展与优化

公司在渠道方面双向发力。直销渠道实现收入14.02亿元,同比增长103.3%,占收入的59%,同比提升15个百分点。其中,DTC线上直销收入12.14亿元,同比增长111.5%;面向电商平台的线上直销收入1.25亿元,同比增长77.6%;线下直销收入0.63亿元,同比增长39.7%。经销渠道实现收入9.63亿元,同比增长11.6%。公司在天猫等传统电商平台稳步增长的同时,积极发力抖音等新兴电商平台,实现了快速增长。

盈利能力与费用结构

2022年毛利率为84.4%,同比下降2.8个百分点;净利率为42.4%,同比下降11.0个百分点。销售费用率为29.9%,同比提升7.6个百分点,主要系公司发力线上直销渠道扩张导致线上营销费用增加。

未来展望与在研管线

公司在肌肤焕活(轻医美)领域布局丰富,目前有四个在研产品。其中,重组胶原蛋白液体制剂与重组胶原蛋白固体制剂预计于2024年第一季度获得国家药监局第三类医疗器械注册证。预计随着渠道运营的逐步成熟以及后续肌肤焕活类高价产品的陆续落地,公司的毛利率和净利率有望逐步回升。

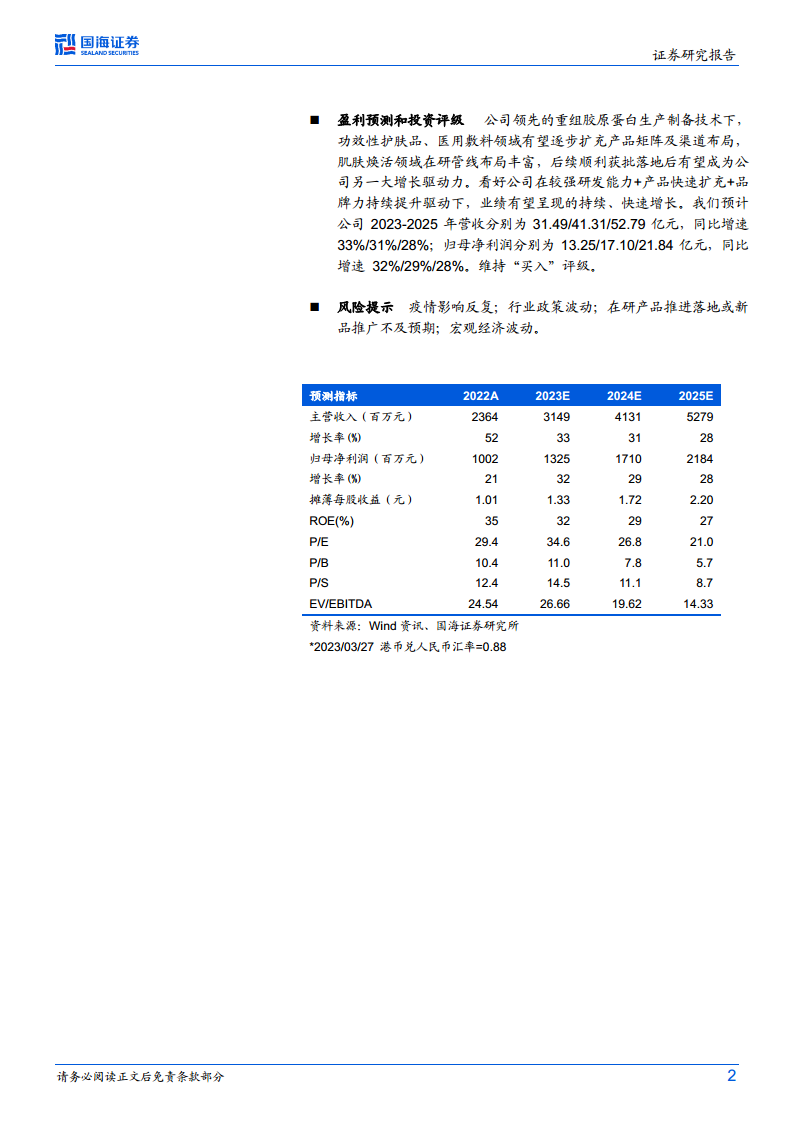

盈利预测与投资评级

基于公司领先的重组胶原蛋白生产制备技术、功效性护肤品和医用敷料领域的产品矩阵扩充及渠道布局,以及肌肤焕活领域丰富的在研管线,分析师看好公司在较强研发能力、产品快速扩充和品牌力持续提升驱动下的持续、快速增长。

预计公司2023-2025年营收分别为31.49亿元、41.31亿元和52.79亿元,同比增速分别为33%、31%和28%。归母净利润分别为13.25亿元、17.10亿元和21.84亿元,同比增速分别为32%、29%和28%。维持“买入”评级。

风险提示

报告提示了以下风险:疫情影响反复、行业政策波动、在研产品推进落地或新品推广不及预期、宏观经济波动。

总结

巨子生物2022年业绩表现强劲,营收和净利润均实现高速增长,主要得益于公司在新品推出和渠道拓展方面的积极策略。特别是可复美品牌的突出表现和线上直销渠道的快速扩张,成为业绩增长的核心驱动力。尽管短期内销售费用增加导致盈利能力有所波动,但随着渠道运营的成熟以及肌肤焕活(轻医美)领域高价产品的陆续落地,公司未来的盈利能力有望持续改善。分析师对巨子生物的未来增长前景持乐观态度,预计其营收和净利润将保持快速增长,并维持“买入”评级。同时,报告也提示了疫情、政策、产品推广及宏观经济等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用