中心思想

业绩稳健增长与结构优化

腾讯音乐在2022年第四季度展现出稳健的财务表现和显著的业务结构优化。尽管总收入同比略有下降,但降幅已大幅收窄,且调整后净利润实现强劲增长,净利率显著提升。这主要得益于在线音乐服务的健康增长、内容成本的优化以及运营效率的提升。在线音乐业务已成为公司收入增长的核心驱动力,其付费用户和ARPPU均实现正向增长,广告业务也表现出强劲的修复势头。

核心优势巩固与未来增长潜力

公司持续巩固其在音乐版权内容方面的领先优势,通过与杰威尔音乐和相信音乐等达成续约协议,进一步夯实了内容库。同时,腾讯音乐积极探索长音频等新业务,并强化与腾讯生态的联动,为未来的商业化潜力释放奠定基础。尽管社交娱乐业务面临宏观逆风和行业竞争加剧的挑战,但公司正通过发展音频直播、国际扩张和虚拟产品等策略积极寻求转型和增长机遇。预计2023年整体收入有望恢复正增长,利润端将继续保持良好表现。

主要内容

财务表现与在线音乐业务的强劲增长

腾讯音乐于2023年3月28日披露的四季报显示,公司在2022年第四季度实现了稳健的财务表现和显著的业务结构优化。

整体收入与利润表现:

- 第四季度总收入为74.3亿元人民币,同比下降2.4%,相较于上一季度的同比下降5.6%已大幅收窄。

- 毛利率同比提升4.1个百分点至33.0%。

- 调整后净利润同比大幅增长70.9%至14.9亿元人民币。

- 调整后净利率同比提升8.6个百分点至20.1%。

- 展望2023年第一季度,预计整体收入有望恢复正增长,主要得益于订阅业务的健康增长和广告业务的逐步修复。同时,在内容成本优化和运营效率提升的驱动下,利润端有望维持健康增势。

在线音乐业务:

- 在线音乐收入同比强劲增长23.6%至35.6亿元人民币,占总收入的47.9%,显示出其作为核心增长引擎的地位。

- 订阅收入同比增长20.5%。

- 付费用户数同比增加16.1%。

- 每付费用户平均收入(ARPPU)保持环比增长,并实现同比转正,季度内环比增长1.2%,同比增长4.7%至8.9元人民币。

- 非订阅收入同比大幅增长30.0%至12.1亿元人民币,主要得益于广告业务的持续修复,特别是激励广告录得强劲增长。五粮春、可口可乐、肯德基和京东等头部广告商在第四季度将TME Live和TMELAND作为线上营销新渠道。

- 长音频用户在第四季度实现同比翻倍,达到1000万以上。

- 公司持续夯实音乐版权内容库,已与杰威尔音乐有限公司和相信音乐达成续约协议,进一步深化在版权领域的战略合作。

社交娱乐业务的挑战与战略调整

社交娱乐业务在第四季度面临挑战,但公司正积极寻求转型和新的增长点。

社交娱乐业务表现:

- 社交娱乐收入同比下降18.2%至38.7亿元人民币。

- 付费用户数同比下降15.6%至760万。

- 月度ARPPU值同比下降3.1%至169.6元人民币。

- 收入和用户数的下降主要归因于宏观逆风以及行业竞争加剧。

未来增长策略:

- 为应对挑战,公司计划通过发展音频直播、国际扩张和虚拟产品来驱动社交娱乐板块的增长。

- 季度内,音频直播收入获得同比增长,主要得益于Q音直播的业务扩张。

- 此外,海外业务收入也录得同比增长,显示出国际市场拓展的潜力。

投资建议与风险提示

安信证券维持腾讯音乐“买入-B”的投资评级,并基于SOTP(Sum-of-the-Parts)估值法给予12个月目标价34.0港币。

投资理由:

- 腾讯音乐在用户基数、产品矩阵布局和整体版权内容方面具备领先优势。

- 公司持续强化与腾讯生态的联动,积极探索长音频等新业务,未来商业化潜力有待进一步释放。

- 在降本增效的驱动下,利润端有望继续录得良好表现。

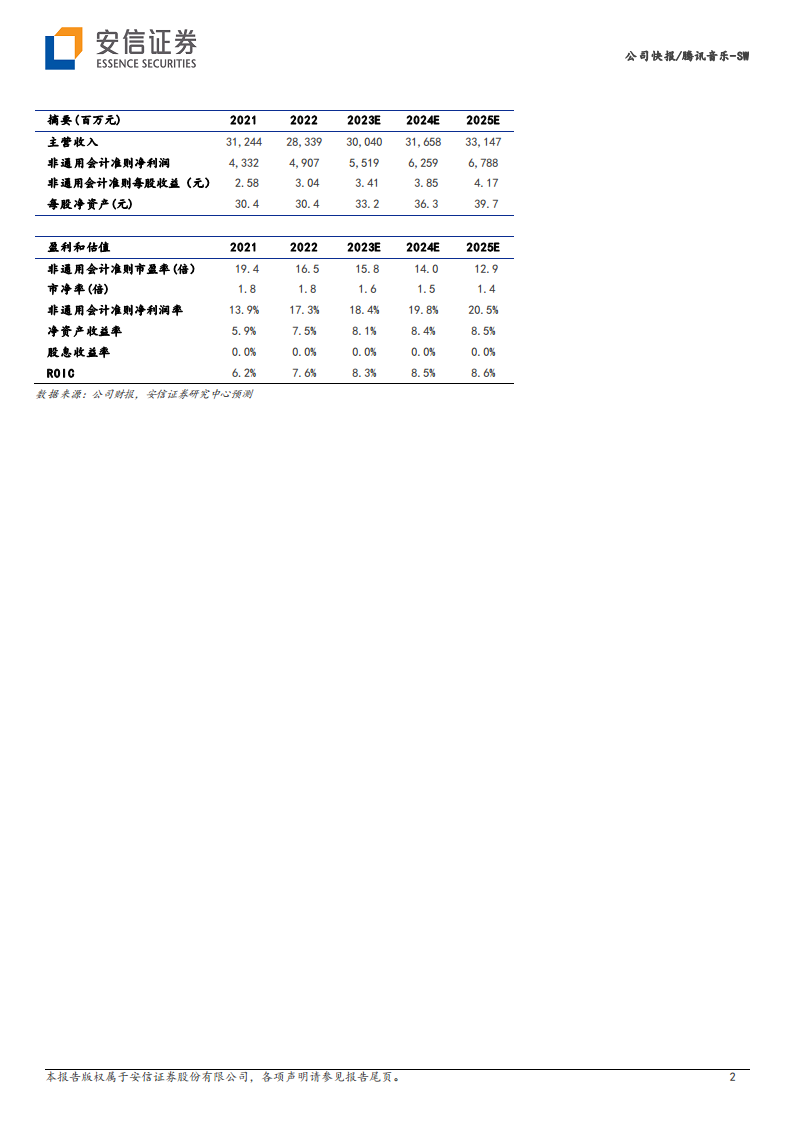

- 安信证券预测2023年和2024年调整后净利润分别为55亿元和63亿元人民币,调整后净利率分别为18.4%和19.8%。

风险提示:

- 月活跃用户(MAU)和付费率增速可能放缓。

- 音乐内容投入可能拉低利润率。

- 社交娱乐行业竞争激烈。

总结

腾讯音乐在2022年第四季度展现出强劲的盈利能力和业务结构优化,调整后净利润同比大幅增长70.9%,净利率显著提升。在线音乐业务表现尤为突出,收入同比增长23.6%,付费用户和ARPPU均实现健康增长,广告业务也呈现强劲修复态势。公司通过续约重要版权协议,持续巩固其在音乐内容领域的领先地位,并积极拓展长音频等新业务。尽管社交娱乐业务面临宏观经济和行业竞争的挑战,但公司正通过发展音频直播和国际扩张等策略积极应对。安信证券维持“买入-B”评级,并预计2023年整体收入将恢复正增长,利润端将继续保持良好表现,同时提示了用户增长放缓、内容成本和行业竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用