中心思想

业绩强劲增长与市场机遇把握

怡和嘉业2022年营收和归母净利润分别实现113.64%和161.04%的高速增长,业绩符合预期。这主要得益于公司成功抓住竞争对手飞利浦产品召回带来的市场机遇,凭借产品和渠道优势显著扩大了呼吸健康市场份额,呼吸机产销量均大幅增长。

全球化布局与盈利能力提升

公司持续加大研发投入,2022年研发费用同比增长50.92%,并加速海外产品注册,成功获得多项国际认证,以巩固其在全球呼吸健康市场的龙头地位。同时,核心产品家用呼吸机和面罩耗材的毛利率显著提升,推动公司整体盈利能力逐步回升。此外,2023年股权激励计划的推出,进一步彰显了管理层对未来业绩持续增长的信心。

主要内容

业绩回顾与激励计划

- 2022年年度业绩表现

- 2022年,怡和嘉业实现营业收入14.15亿元,同比增长113.64%。

- 归母净利润达到3.80亿元,同比增长161.04%。

- 扣非归母净利润为3.65亿元,同比增长169.81%。

- 经营性现金流量净额为3.75亿元,同比增长259.39%。

- 公司收入和利润均实现高速增长,业绩表现符合市场预期。

- 2023年股权激励计划

- 公司发布2023年股权激励计划,拟向145名管理层及核心业务人才授予不超过46万股限制性股票,占总股本的1%,授予价格为116.53元/股。

- 业绩考核目标设定为以2022年营收为基数,2023年和2024年收入增长率分别不低于30%和60%。此计划旨在激励核心团队,并彰显公司对未来持续增长的信心。

市场份额扩大与盈利结构优化

- 飞利浦召回带来的市场机遇

- 自竞争对手飞利浦产品召回以来,怡和嘉业凭借其产品和渠道优势,成功抓住市场机遇,持续扩大市场份额。

- 2022年,公司呼吸机产销量分别达到92万台和86万台,均实现大幅增长。

- 盈利能力分析

- 2022年公司整体毛利率为41.63%,同比减少1.61个百分点,主要系毛利率较高的医疗产品收入占比下降。

- 然而,核心产品家用呼吸机和面罩耗材的毛利率分别提升至37.09%(同比增加6.65个百分点)和62.80%(同比增加4.59个百分点),主要得益于呼吸机产品单价的提升。

- 2022年第四季度,公司毛利率和净利率分别达到45.93%和27.78%,同比和环比均显著提升,显示盈利能力逐步回升。

全球化战略与研发投入

- 研发创新与产品升级

- 公司始终坚持研发创新,持续进行产品升级和新产品研发。

- 2022年研发费用投入0.73亿元,同比增长50.92%。

- 加速海外市场布局

- 为巩固全球呼吸健康市场龙头地位,公司积极加快海外产品注册。

- 2022年获得7项NMPA注册项目和5项国外资质认证,其中包括FDA认证的双水平无创呼吸机G3和单水平睡眠呼吸机M1 Mini系列,且均为永久有效。

- 截至2022年末,公司仍有22项国外资质认证处于申请中,包括2项FDA和4项CE认证,以及韩国、巴西、马来西亚、哥伦比亚等多个国家的认证,其中绝大多数为首次注册,显示其全球化扩张的决心。

投资建议与风险提示

- 盈利预测与估值

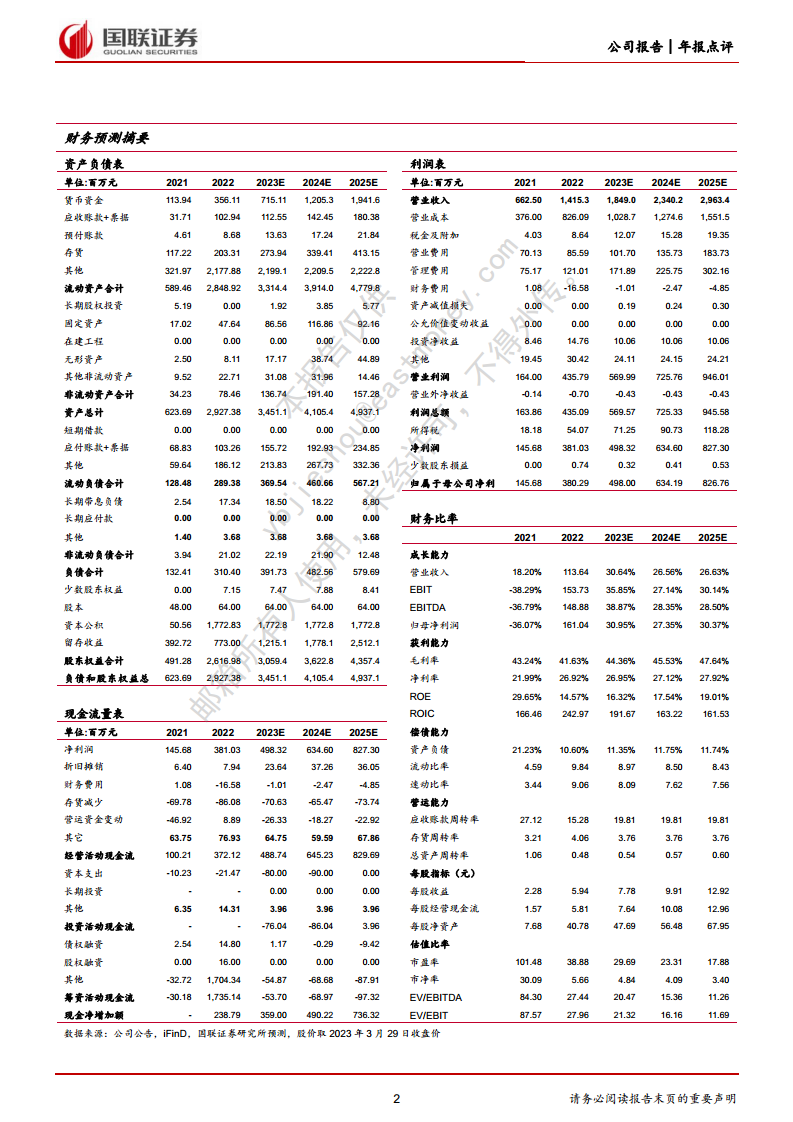

- 国联证券研究所预计公司2023-2025年营业收入将分别达到18.49亿元、23.40亿元和29.63亿元,增速分别为30.64%、26.56%和26.63%。

- 同期净利润预计分别为4.98亿元、6.34亿元和8.27亿元,增速分别为30.95%、27.35%和30.37%,三年复合年均增长率(CAGR)为29.55%。

- 对应PE分别为30倍、23倍和18倍。

- 投资评级

- 鉴于公司作为国产家用呼吸机龙头企业,在全球呼吸健康市场具有广阔布局空间,参考可比公司估值,给予公司2024年30倍PE,目标价297.28元,维持“买入”评级。

- 风险提示

- 报告提示了知识产权风险、经销商模式风险、短期业绩不及预期风险以及新产品研发和上市不及预期风险。

总结

怡和嘉业2022年业绩实现爆发式增长,营收和净利润同比增幅均超100%,主要得益于成功抓住飞利浦召回带来的市场机遇,呼吸机产销量大幅提升。公司通过股权激励计划进一步增强了发展信心。尽管整体毛利率因产品结构调整略有下降,但核心产品毛利率显著提升,且第四季度盈利能力已明显回升。公司持续加大研发投入,并积极推进海外产品注册,成功获得多项国际认证,为巩固全球呼吸健康市场龙头地位奠定基础。分析师维持“买入”评级,并预测未来三年公司将保持近30%的复合增长率,但投资者需关注知识产权、经销商模式及新产品研发等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用