中心思想

聚焦血制品主业,驱动业绩加速增长

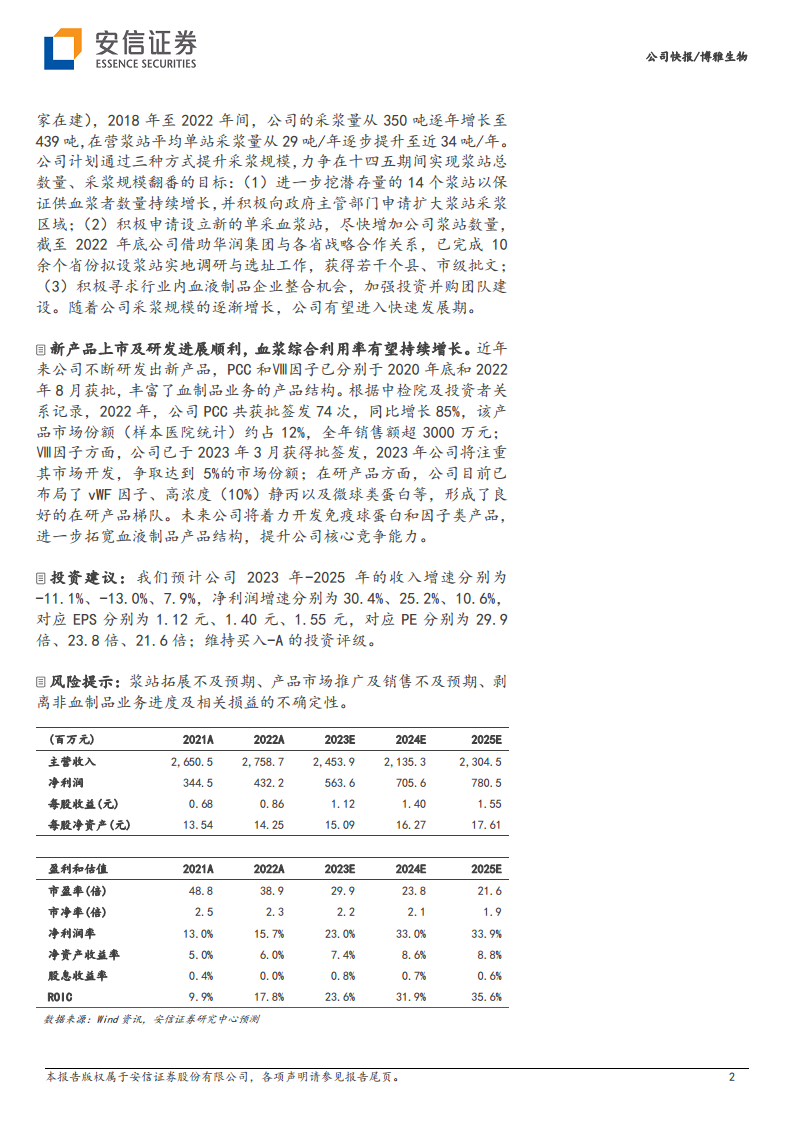

博雅生物在2022年实现了显著的业绩增长,归母净利润同比增长25.45%,主要得益于血液制品业务销量的提升和毛利率的改善。公司正积极推进非血液制品业务的剥离,以进一步聚焦核心的血液制品业务,优化资源配置,为长期稳健增长奠定基础。

采浆规模扩张与产品创新,构筑未来发展基石

公司通过挖潜现有浆站、积极申请新设浆站并寻求行业并购,力争在“十四五”期间实现采浆规模翻番的目标,这将是其血液制品业务增长的核心驱动力。同时,PCC和Ⅷ因子等新产品的成功上市及丰富的在研产品管线,将持续提升血浆综合利用率和市场竞争力,为公司未来发展提供强劲动力。

主要内容

2022年业绩回顾与财务表现

2022年,博雅生物实现营业收入27.59亿元,同比增长4.08%。归属于母公司股东的净利润为4.32亿元,同比增长25.45%;扣除非经常性损益的归母净利润为3.92亿元,同比增长33.61%。全年利润端实现较大增长,主要系血液制品销量及毛利率提升,同时公司理财收益增加等综合因素所致。

从季度表现看,2022年第四季度公司实现营业收入6.76亿元,同比增长5.78%;归母净利润0.14亿元,同比下降33.94%。

财务指标分析

2022年公司毛利率为54.66%,同比下降2.32个百分点,主要系非血制品业务受政策影响毛利率下滑所致。然而,血液制品业务毛利率表现强劲,达到70.53%,同比上升2.76个百分点。公司净利率为16.15%,同比上升2.63个百分点。

期间费用方面,2022年公司期间费用率为34.43%,同比下降3.68个百分点。其中,销售费用率为25.21%,同比下降3.76个百分点;管理费用率为8.34%,同比上升0.66个百分点;研发费用率为1.80%,同比下降0.44个百分点;财务费用率为-0.92%,同比下降0.14个百分点。

战略聚焦血液制品业务

公司明确表示将持续聚焦血液制品业务发展,并计划适时剥离或处置非血液制品业务。

- 解决同业竞争问题:2023年将解决天安药业、广东复大与控股股东的同业竞争事项。截至2023年2月,公司已就天安药业初步锁定部分意向受让方并形成初步交易方案;已与华润医商签订《委托管理协议》及《股权转让框架协议》,拟转让复大医药75%股权,目前正在积极开展尽职调查、专项审计及资产评估等工作。

- 推进资产处置:多渠道、多方式推进欣和药业的资产处置。

- 寻求股权转让:稳定新百药业的生产经营,推动资产、产品效益提升,并积极寻求合作方加快股权转让。

通过逐步剥离非血液制品业务,公司有望进一步聚焦核心业务,实现业绩的长期稳健增长。

采浆规模扩张与浆站建设

截至2023年2月,公司共拥有单采血浆站14家(含1家在建)。采浆量呈现稳步增长态势,从2018年的350吨逐年增长至2022年的439吨。在营浆站平均单站采浆量也从29吨/年逐步提升至近34吨/年。

公司计划通过以下三种方式提升采浆规模,力争在“十四五”期间实现浆站总数量和采浆规模翻番的目标:

- 挖潜现有浆站:进一步挖潜存量的14个浆站,确保供血浆者数量持续增长,并积极向政府主管部门申请扩大浆站采浆区域。

- 积极申请新设浆站:借助央企股东华润集团与各省的战略合作关系,积极申请设立新的单采血浆站。截至2022年底,公司已完成10余个省份拟设浆站的实地调研与选址工作,并获得若干个县、市级批文。

- 寻求行业整合:积极寻求行业内血液制品企业的整合机会,加强投资并购团队建设。

随着采浆规模的逐渐增长,公司有望进入快速发展期。

新产品研发与血浆综合利用

公司近年来在新产品研发方面进展顺利,不断丰富血制品业务的产品结构:

- PCC和Ⅷ因子上市:凝血酶原复合物(PCC)和人凝血因子Ⅷ已分别于2020年底和2022年8月获批。

- PCC市场表现:根据中检院及投资者关系记录,2022年公司PCC共获批签发74次,同比增长85%,该产品市场份额(样本医院统计)约占12%,全年销售额超过3000万元。

- Ⅷ因子市场开发:公司已于2023年3月获得Ⅷ因子批签发,2023年将注重其市场开发,争取达到5%的市场份额。

- 在研产品梯队:公司目前已布局了vWF因子、高浓度(10%)静丙以及微球类蛋白等,形成了良好的在研产品梯队。

未来公司将着力开发免疫球蛋白和因子类产品,进一步拓宽血液制品产品结构,提升公司核心竞争能力和血浆综合利用率。

总结

博雅生物在2022年展现出强劲的业绩增长势头,归母净利润同比增长25.45%,主要得益于血液制品业务的优异表现,其毛利率同比上升2.76个百分点至70.53%。公司正坚定执行战略转型,计划剥离非核心的非血液制品业务,以实现资源向高增长、高毛利的血液制品主业集中。在采浆端,公司通过挖潜现有浆站、积极申请新设浆站并寻求行业并购,力争在“十四五”期间实现采浆规模翻番,为未来增长提供坚实基础。同时,PCC和Ⅷ因子等新产品的成功上市以及丰富的在研产品管线,将持续提升血浆综合利用率和市场竞争力。综合来看,博雅生物通过聚焦主业、扩张采浆规模和推动产品创新,有望在未来实现加速发展。

微信扫一扫-立即使用

微信扫一扫-立即使用