中心思想

业绩承压下的战略转型

鲁商发展在2022年面临整体业绩压力,归母净利润同比大幅下降87.4%,主要受健康地产业务改组及存货减值计提影响。然而,公司正积极进行战略转型,逐步剥离地产资产,并明确聚焦大健康产业,以期优化业务结构,提升长期盈利能力。

大健康业务驱动未来增长

尽管地产业务承压,公司旗下的化妆品业务,特别是瑷尔博士品牌,展现出强劲的增长势头,2022年收入同比增长31.7%,成为公司业绩亮点。福瑞达医药集团利润稳健增长,为公司在大健康领域的深耕奠定基础。分析师认为,随着公司对大健康业务的持续投入和“研发+运营”能力的提升,未来成长空间巨大。

主要内容

2022年财务表现与业务结构调整

鲁商发展于2022年实现营业收入129.5亿元,同比增长4.8%。然而,归属于母公司净利润仅为0.45亿元,同比大幅下降87.4%,扣非净利润为0.59亿元,同比降低83.6%,每股收益(EPS)为0.04元。其中,2022年第四季度收入为44.2亿元,同比下降26.5%,并出现归母净利润亏损1.1亿元。业绩亏损主要归因于公司业务改组,对部分健康地产项目计提了存货减值。

从业务构成来看,2022年健康地产业务实现收入97.4亿元,同比增长0.43%,但占比下降3.24个百分点至75.2%;其中房地产销售收入93.0亿元,同比增长0.2%,物业管理收入4.4亿元,同比增长6.3%。医药业务收入5.1亿元,同比下降5.4%,占比下降0.4个百分点至4.0%,主要受物流及集采政策影响。化妆品业务表现亮眼,实现收入19.7亿元,同比增长31.7%,占比提升3.1个百分点至15.2%,继续保持高增长。原料及衍生产品、添加剂业务实现收入2.9亿元,同比增长0.7%。

化妆品业务强劲增长与战略转型展望

在化妆品业务内部,各品牌均有不同程度的增长。颐莲品牌2022年实现收入7.1亿元,同比增长10.3%,其中上半年增速44%,下半年增速-14%,线上销售占比高达92.5%,其玻尿酸补水喷雾为大单品。瑷尔博士品牌表现尤为突出,2022年实现收入10.6亿元,同比增长42.3%,其中上半年增速74%,下半年增速20%,线上占比93.8%,益生菌面膜、益生菌水乳、洁颜蜜、反重力水乳等四大爆品销售金额大幅提升。其他品牌也实现收入2.0亿元,同比增长91.0%,下半年增速达到100%,显示出小品牌逐渐放量的趋势。

盈利能力方面,控股子公司福瑞达医药集团2022年实现利润2.9亿元,同比增长29%,利润率11%,实现归母净利润2.0亿元,同比增长13%,业绩稳健增长。然而,化妆品业务毛利率同比下降2.7个百分点至61.0%,原料及衍生品、添加剂业务毛利率同比下降1.1个百分点至34.1%。销售费用中,广告宣传费用占化妆品收入的比例同比下降5.0个百分点至31.0%,显示出良好的费用控制。公司已于2022年完成首批地产资产交割,剩余菏泽置业、临沂置业预计在2023年完成交割,未来将聚焦大健康产品,成长空间广阔。

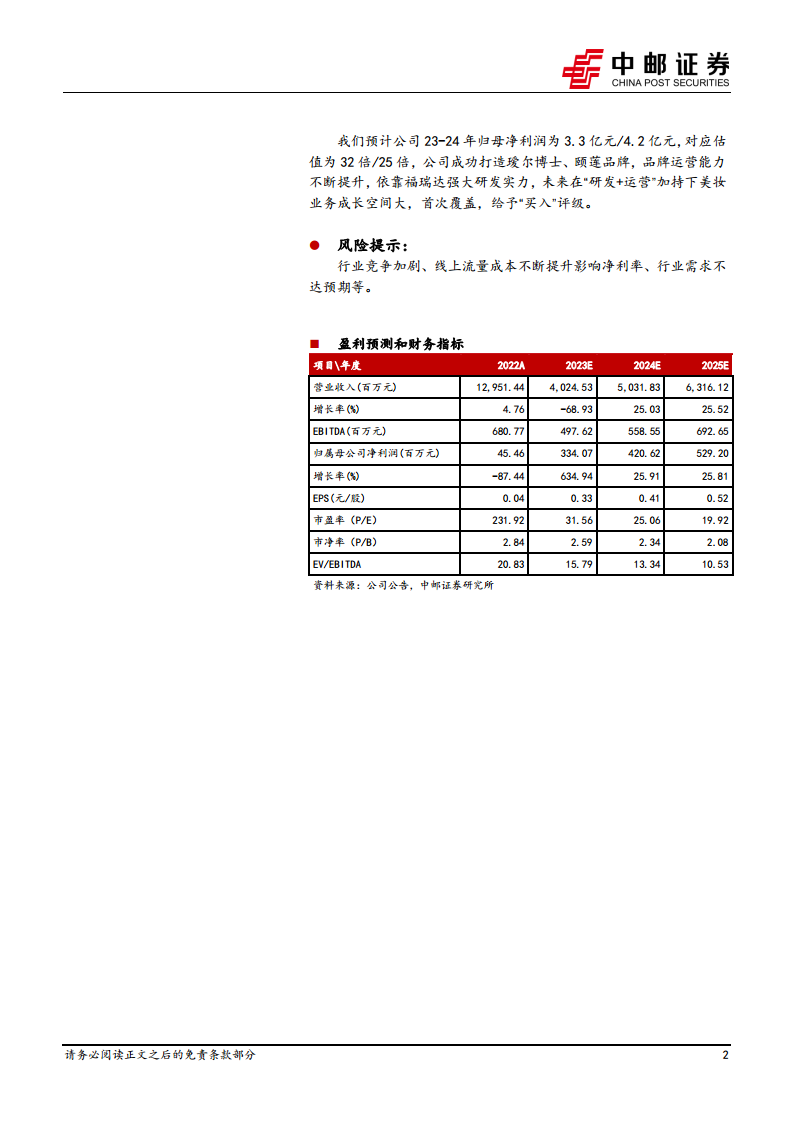

基于以上分析,中邮证券预计公司2023年和2024年归母净利润分别为3.3亿元和4.2亿元,对应估值分别为32倍和25倍。鉴于公司成功打造瑷尔博士、颐莲等品牌,品牌运营能力不断提升,并依托福瑞达强大的研发实力,未来在“研发+运营”的加持下,美妆业务成长空间巨大。因此,首次覆盖给予“买入”评级。同时,报告提示了行业竞争加剧、线上流量成本不断提升影响净利率以及行业需求不达预期等风险。

总结

鲁商发展2022年业绩受地产业务调整影响显著,归母净利润大幅下滑。然而,公司正积极推进战略转型,逐步剥离地产业务,并坚定聚焦大健康产业。其中,化妆品业务表现亮眼,特别是瑷尔博士品牌实现高速增长,成为公司重要的增长引擎。福瑞达医药集团的稳健盈利也为大健康战略提供了有力支撑。分析师认为,随着公司在“研发+运营”模式下持续深耕美妆及大健康领域,未来成长潜力巨大,因此给予“买入”评级,并提示了相关市场风险。

微信扫一扫-立即使用

微信扫一扫-立即使用