中心思想

核心事件与交易亮点

荃信生物将自主研发的长效自免双抗QX031N全球独家权益授权给罗氏,获得7500万美元首付款及最高9.95亿美元里程碑付款,叠加未来销售梯度特许权使用费。此次交易在临床前阶段即获MNC高额首付,充分验证公司早期研发能力与靶点组合的全球竞争力。

创新能力与市场潜力

QX031N为同时靶向TSLP和IL-33的First-in-class双抗,聚焦COPD和哮喘等呼吸系统疾病,该领域现有疗法迭代空间大,有望催生新一代重磅药物。此次授权交易不仅彰显公司自免管线创新价值,也通过借力罗氏全球化能力加速临床验证与商业化进程。

主要内容

事件概述

2025年10月28日,荃信生物与罗氏就QX031N达成全球独家合作与许可协议。罗氏获得研究、开发、注册、生产及商业化的全球权益。荃信生物获得一次性首付款7500万美元,并有权获取至多9.95亿美元里程碑付款及后续销售分成。

投资要点分析

协议核心价值

QX031N为靶向TSLP和IL-33的长效双抗,在COPD及哮喘等呼吸系统疾病中发挥重要抗炎作用,具备First-in-class及Best-in-disease潜力。临床前阶段即获MNC背书,体现公司创新早研能力。

市场稀缺性与可比交易

与华深智药授权给Sanofi的同类双抗交易对比(1.25亿美元首付+17亿美元里程碑),QX031N首付比例更高,凸显其临床价值不逊于TL1A双抗,且该靶点组合在全球具备领先身位。

适应症与赛道选择

自免疾病覆盖广泛,呼吸科疾病现有疗法可迭代空间大,TSLP类双抗有望打破现有治疗边界,诞生新一代blockbuster。全球尚无自免双抗重磅产品上市,公司创新管线正快速实现临床价值兑现。

投资建议与评级

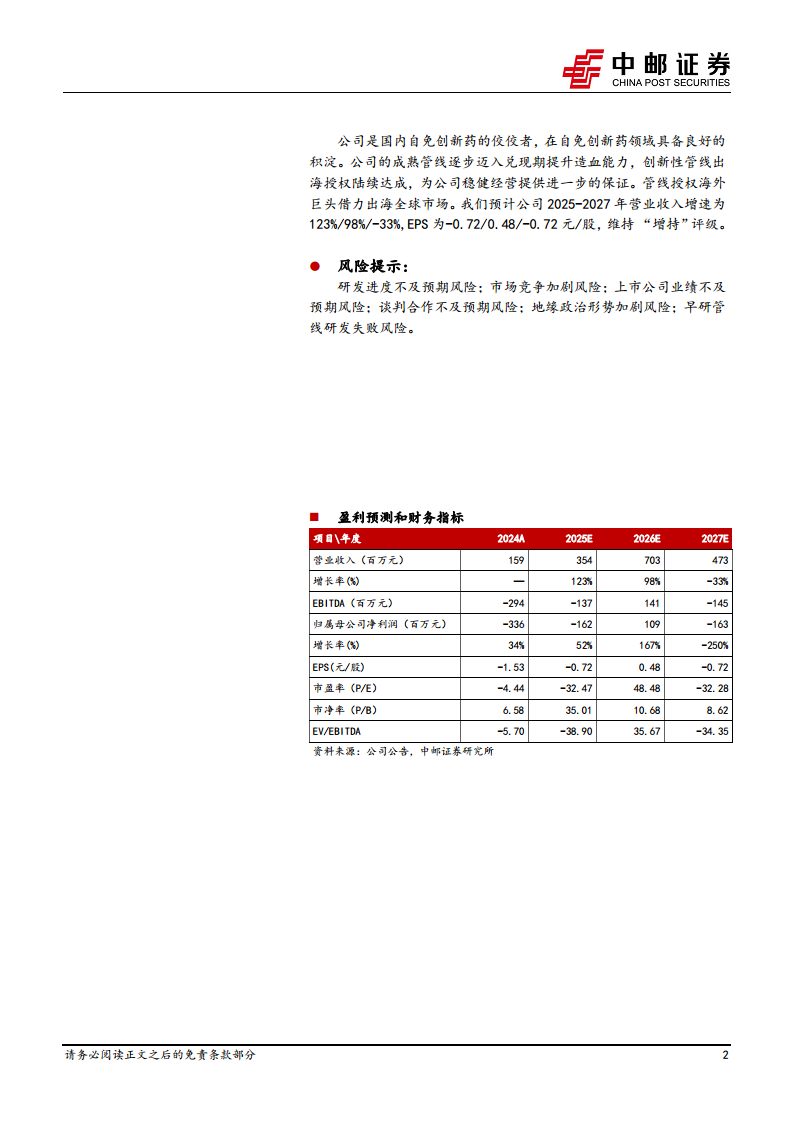

公司是国内自免创新药领先者,成熟管线逐步进入兑现期,创新管线出海授权提供稳健经营保障。预计2025-2027年营收增速分别为123%/98%/-33%,EPS分别为-0.72/0.48/-0.72元/股,维持“增持”评级。

风险提示

需关注研发进度不及预期、市场竞争加剧、业绩不及预期、谈判合作风险、地缘政治形势及早研管线研发失败等风险。

盈利预测与财务指标

根据公司公告及中邮证券研究所预测,2024-2027年营业收入分别为159/354/703/473百万元;归属母公司净利润分别为-336/-162/109/-163百万元;市盈率分别为-4.44/-32.47/48.48/-32.28倍。

总结

荃信生物与罗氏达成的QX031N授权协议是自免双抗领域具有标志性的BD交易。以高首付款在临床前阶段即获得MNC认可,反映了公司扎实的创新能力与靶点选择的战略前瞻性。QX031N针对TSLP/IL-33双靶点,在COPD和哮喘等大适应症上具备显著市场潜力,有望成为新一代First-in-class疗法。财务层面,交易带来的现金流将极大增强公司造血能力,支撑成熟管线推进与后续研发。综合来看,本次授权是公司创新价值持续兑现的关键一步,政策与市场环境也支持自免双抗赛道快速发展,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用