中心思想

业绩高增凸显商业化能力,双轮驱动战略成效显著

报告核心观点是,信达生物在2025年上半年实现了收入与利润的强劲增长,产品收入同比增长37.3%,净利润达12亿元,成功扭亏为盈。公司通过肿瘤与综合管线的双轮驱动模式,巩固了国内PD-(L)1市场第一的市占率,并推动慢病产品快速商业化,展现了健康可持续的盈利模式。

全球化创新布局加速,核心管线具备FIC/BIC潜力

报告强调,信达生物的核心在研产品IBI363(PD-1/IL-2α-bias双抗)已获FDA批准开展全球三期临床,针对IO经治的肺鳞癌空白市场,初步数据亮眼,有望成为新一代免疫治疗基石。同时,公司综合管线(心血管代谢、眼科、自免等领域)布局丰富,多款产品具备First-in-Class或Best-in-Class潜力,全球化授权合作与海外上市进程加速,为长期增长提供充足动力。

主要内容

事件

公司发布2025年中期业绩:25H1总收入59.5亿元(同比+50.6%),其中产品收入52.3亿元(同比+37.3%);EBITDA为14亿元,净利润为12亿元;在手现金146亿元。业绩表现超预期,盈利能力显著改善。

投资要点

双轮驱动助力收入高增

肿瘤管线方面,达伯舒继续保持中国PD-(L)1市场市占率第一,两项NDA(非小细胞肺癌围手术期治疗)提供未来增长动力;ROS1、EGFR TKI、BTK抑制剂三款靶向药上市凸显协同效应。综合管线慢病商业化顺利,PCSK9单抗为首个进入医保的同类产品,IGF-1R和GCG/GLP-1均获批上市(均为国内首个)。

运营效率优化,盈利持续攀升

2024H1/2024H2/2025H1的EBITDA分别为-1.6/5.7/14.1亿元,净利润分别为-1.6/4.9/12.1亿元,盈利逐期攀升。25H1毛利率86.8%(同比+2.7pct),销售及管理费率44.2%(同比-7.8pct),运营效率显著提升。在手现金约20亿美元,研发支出预计25年3~4亿美元,财务状况稳健。

IBI363获批开展全球三期临床,验证新一代IO基石潜力

IBI363为全球首创PD-1/IL-2α-bias双特异性融合蛋白,2025年8月获FDA批准开展鳞状非小细胞肺癌全球关键三期临床(约600人,主要终点OS)。2025年ASCO公布的三项口头报告显示其对“免疫耐药”“冷肿瘤”具备亮眼疗效。公司开发策略清晰:优先瞄准IO经治的空白市场,2025年陆续开展肺癌、黑色素瘤、三线肠癌注册临床,同时开展联合疗法拓宽适应症,预计2026年读出PoC数据。

综合管线矩阵丰富,多元化出海

心血管代谢及内分泌科:玛氏度肽、PCSK9已获批,聚焦“四高”人群;眼科:双抗分子有望差异化提升患者生存质量;皮肤科及风湿科:匹康奇拜单抗(IL-23p19)率先获批,具备BIC潜力;IBI3002为全球同类首创TSLP×IL4Rα双抗,初步显示疗效信号。随着临床推进,公司有望拓展全球授权合作,同时加速获批产品海外上市,多元化模式加速全球化布局。

投资建议

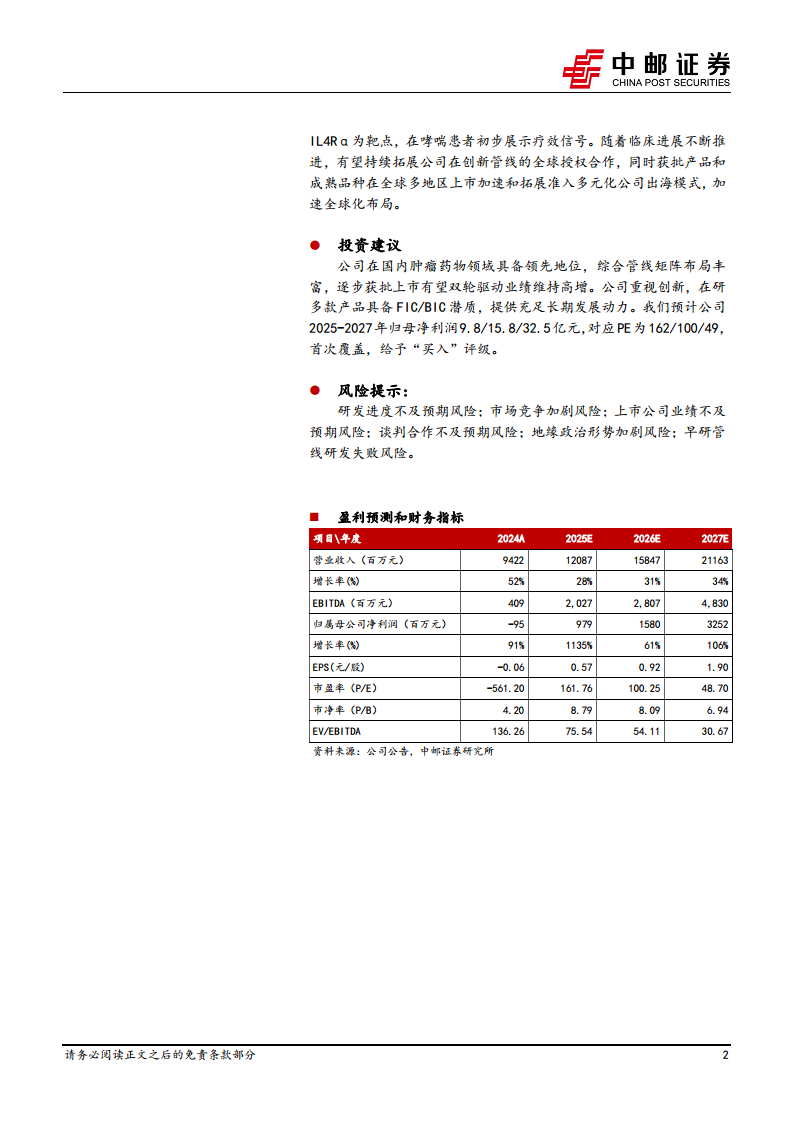

公司在国内肿瘤领域具备领先地位,综合管线布局丰富,双轮驱动有望维持高增。重视创新,多款产品具备FIC/BIC潜质,提供长期动力。预计2025-2027年归母净利润分别为9.8/15.8/32.5亿元,对应PE为162/100/49。首次覆盖,给予“买入”评级。

风险提示

研发进度不及预期;市场竞争加剧;上市公司业绩不及预期;谈判合作不及预期;地缘政治形势加剧;早研管线研发失败风险。

总结

信达生物2025年上半年业绩表现亮眼,收入利润高增主要得益于双轮驱动模式(肿瘤+慢病)的持续兑现以及运营效率的大幅提升。核心在研管线IBI363进入全球三期临床,有望填补IO经治肺癌的空白市场,验证其新一代IO基石潜力。公司综合管线布局完善(心血管代谢、眼科、自免等),多款产品具备FIC/BIC潜力,且全球化出海战略清晰高效。财务方面,公司已实现健康可持续的商业运营模式,毛利率提升、费用率下降,在手现金充裕。投资评级为“买入”,看好其中长期成长空间。

微信扫一扫-立即使用

微信扫一扫-立即使用