中心思想

业绩稳健增长与核心业务驱动

海尔生物2022年营收符合预期,剔除特殊收益影响后归母净利润和扣非归母净利润均实现稳健增长,主要得益于生命科学和医疗创新两大核心板块的持续发力。

全球化与战略并购拓展市场

公司通过深化海外布局实现收入快速攀升,并借助战略性并购(如苏州康盛生物和深圳金卫信)有效拓展了产品品类和应用场景,为未来增长奠定基础。

主要内容

2022年业绩概览

- 2022年全年实现营收28.64亿元,同比增长34.72%。

- 归母净利润6.01亿元,同比下降28.90%;扣非归母净利润5.33亿元,同比增长27.43%。

- 剔除去年Mesa收益影响后,归母净利润同比增长25.22%,扣非归母净利润同比增长29.81%,显示出内生增长的强劲势头。

- 其中,第四季度实现营收7.89亿元,同比增长30.22%;归母净利润1.39亿元,同比下降5.11%;扣非净利润1.25亿元,同比增长21.05%。

两大板块持续发力,品类和场景不断延伸

- 生命科学板块: 2022年实现收入12.45亿元,同比增长42.43%。自动化样本库方案在多个高校落地,实验室新品不断上市,收入快速增长,其中生物培养类、实验室耗材类产品连续翻番增长。

- 医疗创新板块: 2022年实现收入16.1亿元,同比增长29.41%。公司持续围绕医院、公卫、血/浆站用户延伸场景,推出创新方案,拓展用户范围,增加单用户价值。2022年新增用户占比超过30%,服务收入占比超过10%。

海外收入快速攀升,全球网络布局不断深化

- 公司2022年国内实现收入20.22亿元,同比增长27.5%;海外实现收入8.34亿元,同比增长56.45%,海外市场增速显著。

- 公司深化海外布局,2022年海外经销网络总数突破700家,新覆盖8个中东欧地区国家。

- 持续推进当地化策略,欧美亚当地化团队不断完善,建立以阿联酋、尼日利亚、新加坡和英国等地为中心的体验培训中心体系,完善荷兰、美国等地仓储物流中心体系。

- 大客户方面,与超过40家全球性国际组织建立合作关系,超低温、生物安全柜等多品类产品进入用户采购名单,海外市场打开新的成长空间。

两大板块并购项目落地,持续深化品类拓展

- 生命科学板块: 公司收购苏州康盛生物,标志着正式进入广阔的实验室耗材市场。目前其细胞生物学耗材产品已经上市,后续公司将依托康盛生物成熟的技术开发平台及制造工艺优势,向冻存、细胞培养、微生物应用领域快速拓展。

- 医疗创新板块: 公司收购深圳金卫信,助力公司由疫苗场景向公卫全场景战略升级,升级接种预约系统和计划免疫系统,进一步完善疫苗全流程一站式场景体验,并向妇幼保健业务延伸。

投资建议与盈利预测

- 公司作为低温存储龙头,布局生命科学和医疗创新两大领域,随着血液网、疫苗网快速复制,生物安全领域加速布局,海外经销直销齐头并进,下游用户场景不断突破,预计未来三年公司业绩将保持快速增长态势。

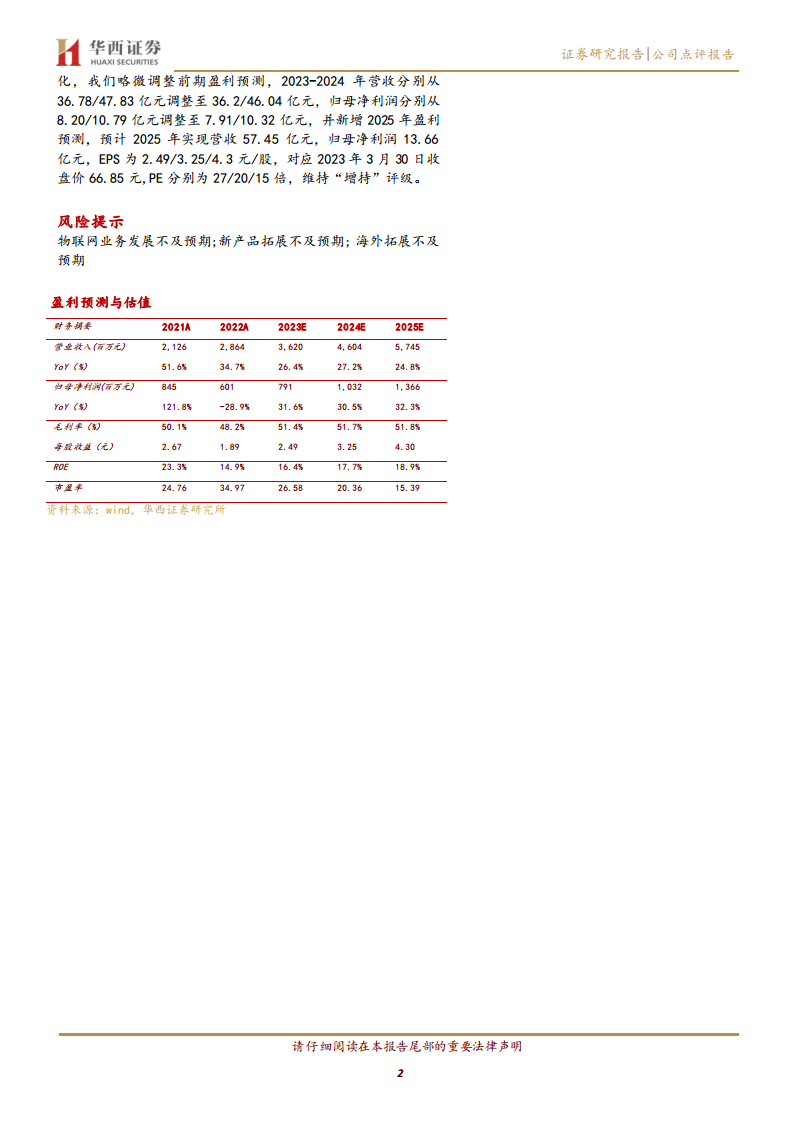

- 华西证券略微调整前期盈利预测,维持“增持”评级。

- 预计2023-2025年营收分别为36.2亿元、46.04亿元、57.45亿元。

- 预计2023-2025年归母净利润分别为7.91亿元、10.32亿元、13.66亿元。

- 对应2023年3月30日收盘价66.85元,PE分别为27/20/15倍。

风险提示

- 物联网业务发展不及预期。

- 新产品拓展不及预期。

- 海外拓展不及预期。

总结

海尔生物2022年业绩表现符合预期,营收实现强劲增长,剔除一次性收益影响后,归母净利润和扣非归母净利润均实现健康增长。公司两大核心业务板块——生命科学和医疗创新持续发力,通过品类延伸和场景拓展,有效驱动了业绩增长。同时,公司积极深化全球化布局,海外收入快速攀升,并通过战略性并购进一步拓宽了市场边界和产品线。华西证券维持“增持”评级,并对公司未来三年的业绩增长持乐观态度,认为其作为低温存储龙头,在物联网业务、新产品拓展和海外市场方面具备持续增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用