中心思想

2022年业绩承压与业务亮点

美丽田园医疗健康(02373)在2022年面临严峻的经营挑战,受疫情反复影响,公司收入和净利润均出现下滑。全年实现收入16.35亿元人民币,同比下降8.2%;归母净利润为1.03亿元人民币,同比大幅下降46.7%;经调整净利润为1.57亿元人民币,同比下降30.6%。毛利率也从2021年的46.8%下滑至43.9%,反映出疫情导致的门店停业和刚性成本支出对盈利能力的冲击。尽管整体承压,公司在亚健康评估及干预服务(研源)业务上展现出逆势增长的韧性,该业务收入同比增长12.37%,占比提升至4.2%,显示出市场对健康管理需求的持续增长。

2023年复苏展望与投资价值

展望2023年,随着疫情影响的减弱和消费环境的改善,美丽田园医疗健康有望迎来显著复苏。公司积极的门店网络扩张策略,包括2022年新开20家直营店和35家加盟店,并计划2023年新开设超过50家传统美容服务门店,将为其未来的增长奠定基础。直营店高达83.2%的活跃会员复购率,也印证了其强大的客户粘性。国海证券预计公司2023-2025年收入将分别实现35%、23%、22%的同比增长,归母净利润更是有望实现155%、32%、30%的强劲增长。基于此,国海证券首次覆盖并给予“买入”评级,看好公司在健康和美丽管理服务领域通过客户渗透率提升和门店网络扩张所带来的长期投资价值。

主要内容

2022年经营概况与业务结构分析

疫情影响下的营收与利润表现

2022年,美丽田园医疗健康集团的经营业绩受到疫情的显著冲击。根据公告,公司全年实现总收入16.35亿元人民币,较2021年同比下降8.2%。毛利率为43.9%,相比2021年下降了2.9个百分点。归属于母公司股东的净利润为1.03亿元人民币,同比大幅下滑46.7%。经调整净利润为1.57亿元人民币,同比下降30.6%。这些数据清晰地反映了疫情反复导致北京市、上海市、深圳市等全国多个城市的门店暂时停业或缩短营业时间,以及同期员工成本、折旧摊销等固定成本持续产生,对公司营收和盈利能力造成了直接的负面影响。

各业务板块表现分化

在品牌层面,各业务板块表现呈现分化。传统美容服务品牌“美丽田园”收入为7.69亿元人民币,同比下降10.14%,占总收入的47%,较2021年下降1.1个百分点。“贝黎诗”收入为0.66亿元人民币,同比下降22.24%,占比4.1%,较2021年下降0.7个百分点。医疗美容品牌“秀可儿”收入为6.20亿元人民币,同比下降7.85%,占比37.9%,较2021年微升0.1个百分点。值得注意的是,亚健康评估及干预服务品牌“研源”表现亮眼,实现收入0.68亿元人民币,同比增长12.37%,占比4.2%,较2021年上升0.8个百分点,显示出该业务在疫情期间的逆势增长潜力。

从业务类型来看,传统美容服务收入为9.47亿元人民币。其中,来自于直营店的收入为8.36亿元人民币,同比下降11.23%,占总收入的51.1%,较2021年下降1.8个百分点。加盟商及其他收入为1.11亿元人民币,同比增长5.42%,占比6.8%,较2021年上升0.9个百分点。传统美容及医疗美容业务收入的下降主要归因于2022年疫情反复导致的门店运营受限。而亚健康评估及干预服务方面,客户增长超过了疫情带来的负面影响,从而带动了该部分业务收入的上升。

成本结构与盈利能力变化

毛利率下滑原因分析

2022年,公司毛利为7.18亿元人民币,毛利率为43.9%,较2021年下降2.9个百分点。毛利率下滑的主要原因在于2022年疫情反复,导致全国多个城市的门店暂时停业,但同期公司仍需承担员工成本、折旧及摊销费用等其他固定成本,这些刚性费用的持续支出在收入下降的情况下,直接拉低了整体毛利率水平。

费用端结构性变化

在费用端,销售费用为2.87亿元人民币,占收入的17.6%,较2021年上升0.7个百分点。尽管占比有所上升,但销售费用金额较2021年有所降低,主要系疫情下员工成本、差旅及办公成本有所减少。研发费用为0.31亿元人民币,占比1.9%,较2021年上升0.9个百分点,显示公司在研发投入上的增加。管理费用为2.95亿元人民币,占比18.1%,较2021年上升2.8个百分点。各项费用占收入比重的变化,反映了在收入承压背景下,公司在成本控制和战略投入上的调整。

门店网络扩张与会员粘性

全国门店网络布局与扩张

截至2022年底,美丽田园已建立由189家直营店组成的全国直营店网络,其中91家门店位于一线城市,76家门店位于新一线城市。同时,公司还拥有189家由加盟商经营的门店,形成了广泛的服务网络。2022年,公司新开设直营店达到20家,包括17家传统美容门店,并在济南、厦门新开设了医美门诊,在西安新开设了研源医疗中心。此外,公司还对19家生美门店、5家医美门诊和1家研源医疗中心进行了升级改造。加盟商网络也持续扩张,2022年新开设加盟门店35家。展望2023年,公司预计将通过自建及加盟的方式新开设传统美容服务门店超过50家,进一步扩大市场覆盖。

高粘性活跃会员群体

在会员方面,2022年公司直营店拥有7.8万名活跃会员,较2021年上升1.2%。这些活跃会员的复购率高达83.2%,充分体现了美丽田园客户群体的高粘性。高复购率不仅是客户满意度的体现,也为公司未来的业绩增长提供了坚实的基础。公司看好未来服务网络扩张下,客户群的不断扩大和品牌知名度的提升,这将有助于巩固其市场地位。

盈利预测与投资评级

未来三年业绩预测

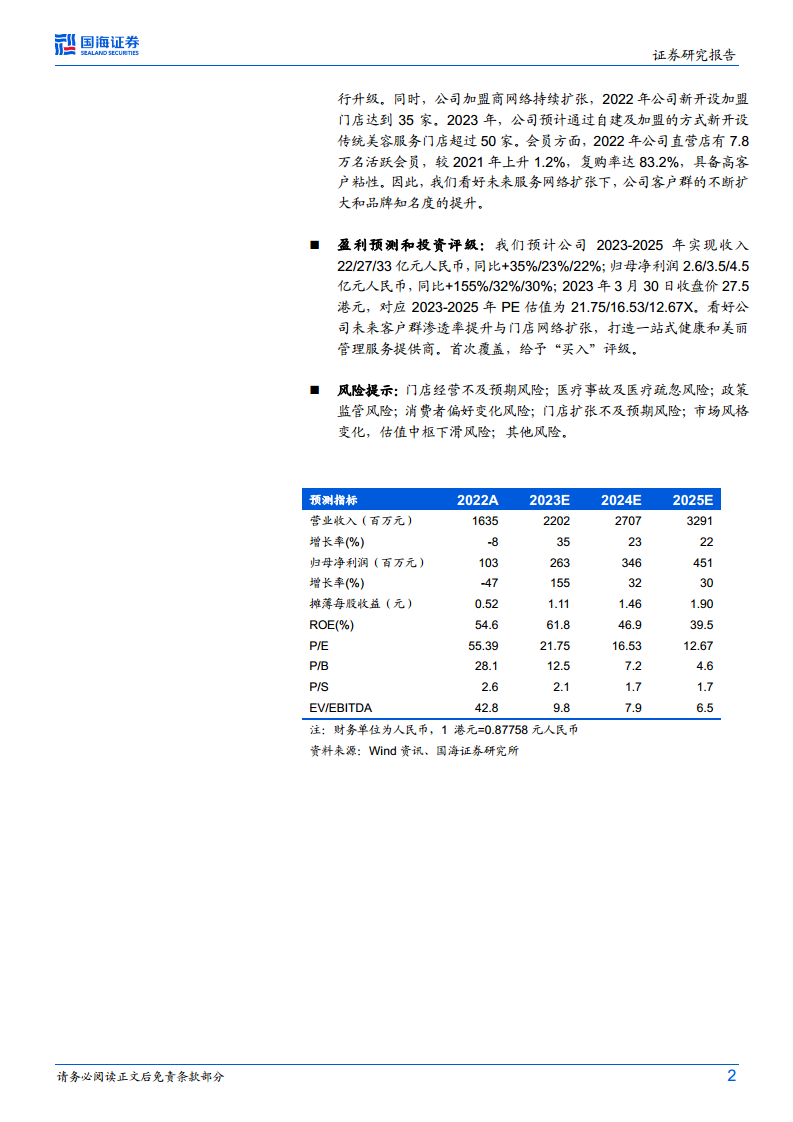

国海证券对美丽田园医疗健康未来的业绩增长持乐观态度。预计公司2023-2025年将分别实现营业收入22亿元、27亿元和33亿元人民币,同比增速分别为35%、23%和22%。归属于母公司股东的净利润预计将分别达到2.6亿元、3.5亿元和4.5亿元人民币,同比增速分别为155%、32%和30%。这些预测表明,随着宏观环境的改善和公司战略的推进,美丽田园的盈利能力将实现强劲反弹和持续增长。

估值分析与投资建议

基于2023年3月30日收盘价27.5港元,公司对应2023-2025年的PE估值分别为21.75倍、16.53倍和12.67倍。国海证券认为,公司未来在客户群渗透率提升和门店网络扩张方面具备巨大潜力,有望打造成为一站式健康和美丽管理服务提供商。鉴于此,国海证券首次覆盖美丽田园医疗健康,并给予“买入”评级。

主要风险提示

报告同时提示了多项风险,包括门店经营不及预期风险、医疗事故及医疗疏忽风险、政策监管风险、消费者偏好变化风险、门店扩张不及预期风险、市场风格变化导致估值中枢下滑风险以及其他风险,提醒投资者在投资决策时需谨慎评估。

总结

美丽田园医疗健康在2022年受疫情影响,经营业绩面临显著压力,收入和净利润均出现下滑,毛利率也有所下降。然而,公司在亚健康评估及干预服务领域展现出逆势增长的韧性,并通过有序的门店网络扩张和高粘性的活跃会员群体,为未来的复苏和增长奠定了基础。展望2023年及以后,随着宏观环境的改善和公司战略的深入实施,其业绩有望实现强劲反弹。国海证券基于对公司未来客户渗透率提升和门店网络扩张潜力的看好,首次覆盖并给予“买入”评级,认为公司具备成为一站式健康和美丽管理服务提供商的巨大潜力。投资者在关注其增长前景的同时,也需留意报告中提及的各项潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用